Chi cục Thuế khu vực I ở đâu? Địa bàn quản lý của Chi cục Thuế khu vực 1

Nội dung chính

Chi cục Thuế khu vực I ở đâu? Địa bàn quản lý của Chi cục Thuế khu vực 1

Căn cứ theo quy định tại Thông báo 11815/TB-CTHN năm 2025 thì Cụ Thuế thành phố Hà Nội có thông báo về việc thay đổi tên cơ quan như sau:

(1) Tên cũ: Cục Thuế thành phố Hà Nội

(2) Tên mới: Chi cục Thuế khu vực I

(3) Địa điểm làm việc:

- Trụ sở chính: 187 Giảng Võ - phường Cát Linh – Hà Nội

- Bộ phận một cửa tại TP. Hà Nội: G23 - 24 Thành Công - phường Nguyên Hồng - Hà Nội.

- Bộ phận một cửa tại tỉnh Hòa Bình: Đường Chi Lăng – phường Quỳnh Lâm - tỉnh Hòa Bình.

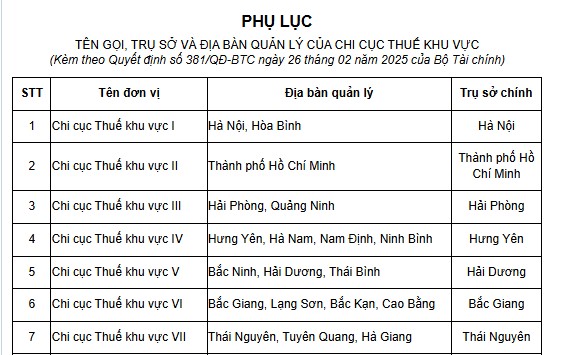

Bên cạnh đó, tại Phụ lục ban hành kèm theo Quyết định 381/QĐ-BTC năm 2025 có quy định về Chi cục Thuế khu vực I ở đâu? Địa bàn quản lý của Chi cục Thuế khu vực 1 như sau:

Phụ lục ban hành kèm theo Quyết định 381/QĐ-BTC năm 2025

Như vậy, Chi cục Thuế khu vực I ở Hà Nội, địa bàn quản lý của Chi cục Thuế khu vực 1 là Hà Nội, Hòa Bình.

Chi cục Thuế khu vực I ở đâu? Địa bàn quản lý của Chi cục Thuế khu vực 1 (Hình từ Internet)

Chi cục Thuế khu vực I có tư cách pháp nhân không?

Căn cứ tại Điều 3 Quyết định 381/QĐ-BTC năm 2025 có quy định về việc Chi cục Thuế khu vực I có tư cách pháp nhân không? như sau:

Điều 3. Cơ cấu tổ chức

Cục Thuế được tổ chức từ trung ương đến địa phương theo mô hình 03 cấp:

1. Cục Thuế có 12 đơn vị tại Trung ương:

a) Văn phòng;

b) Ban Chính sách, thuế quốc tế;

c) Ban Pháp chế;

d) Ban Nghiệp vụ thuế;

đ) Ban Dự toán, kế toán, thống kê thuế;

e) Ban Quản lý tuân thủ và hỗ trợ người nộp thuế;

g) Ban Công nghệ, chuyển đổi số và tự động hóa;

h) Ban Thanh tra, kiểm tra;

i) Ban Tổ chức cán bộ;

k) Ban Tài vụ, quản trị;

l) Chi cục Thuế doanh nghiệp lớn;

m) Chi cục Thuế thương mại điện tử.

Chi cục Thuế doanh nghiệp lớn, Chi cục Thuế thương mại điện tử có tư cách pháp nhân, con dấu riêng, được cấp mã cơ quan quản lý thu và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

Văn phòng, Ban Công nghệ, chuyển đổi số và tự động hóa có tư cách pháp nhân, con dấu riêng và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

Chi cục Thuế doanh nghiệp lớn có 05 Phòng; Chi cục Thuế thương mại điện tử có 05 Phòng; Ban Công nghệ, chuyển đổi số và tự động hóa có 05 Tổ; Ban Thanh tra, kiểm tra có 05 Tổ; Văn phòng có 05 Tổ.

2. Chi cục Thuế tại địa phương được tổ chức theo 20 khu vực. Tên gọi, trụ sở và địa bàn quản lý của các Chi cục Thuế khu vực tại Phụ lục kèm theo Quyết định này.

Chi cục Thuế khu vực có tư cách pháp nhân, con dấu riêng, được cấp mã cơ quan quản lý thu và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

Chi cục Thuế khu vực I có không quá 19 phòng, Chi cục Thuế khu vực II có không quá 16 phòng. Các Chi cục Thuế khu vực còn lại có bình quân không quá 13 phòng.

3. Đội Thuế quận, huyện, thị xã, thành phố thuộc tỉnh, thành phố trực thuộc Trung ương, Đội Thuế liên huyện (gọi chung là Đội Thuế cấp huyện) thuộc Chi cục Thuế khu vực.

Đội Thuế cấp huyện có tư cách pháp nhân, con dấu riêng, được cấp mã cơ quan quản lý thu và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

Số lượng Đội Thuế cấp huyện không quá 350 đơn vị.

4. Cục trưởng Cục Thuế có trách nhiệm:

a) Trình Bộ trưởng Bộ Tài chính quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Chi cục Thuế doanh nghiệp lớn, Chi cục Thuế thương mại điện tử, Chi cục Thuế khu vực;

b) Quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của các Ban, Văn phòng thuộc Cục Thuế.

Theo quy định trên thì Chi cục Thuế tại địa phương được tổ chức theo 20 khu vực. Tên gọi, trụ sở và địa bàn quản lý của các Chi cục Thuế khu vực tại Phụ lục kèm theo Quyết định 381/QĐ-BTC năm 2025.

Chi cục Thuế khu vực có tư cách pháp nhân, con dấu riêng, được cấp mã cơ quan quản lý thu và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

Chi cục trưởng Chi cục thuế, Chi cục thuế khu vực có thẩm quyền ban hành quyết định giảm tiền sử dụng đất đối với hộ gia đình, cá nhân không?

Căn cứ theo quy định tại Điều 19 Nghị định 103/2024/NĐ-CP như sau:

Điều 19. Giảm tiền sử dụng đất

[...]

6. Căn cứ vào hồ sơ, giấy tờ về đất đai do cơ quan quản lý nhà nước về đất đai chuyển sang theo quy định của pháp luật, cơ quan thuế tính số tiền sử dụng đất phải nộp và số tiền sử dụng đất được giảm. Việc giảm tiền sử dụng đất được thực hiện cùng với việc tính tiền sử dụng đất phải nộp theo quy định tại Điều 20 Nghị định này.

7. Việc giảm tiền sử dụng đất trong các trường hợp khác quy định tại khoản 2 Điều 157 Luật Đất đai do các Bộ, ngành, Ủy ban nhân dân cấp tỉnh đề xuất gửi Bộ Tài chính tổng hợp trình Chính phủ quy định sau khi được sự đồng ý của Ủy ban Thường vụ Quốc hội.

8. Thẩm quyền tính và quyết định số tiền sử dụng đất được giảm:

a) Cục trưởng Cục thuế xác định và ban hành quyết định giảm tiền sử dụng đất đối với tổ chức kinh tế, người gốc Việt Nam định cư ở nước ngoài, tổ chức có vốn đầu tư nước ngoài.

b) Chi cục trưởng Chi cục thuế, Chi cục thuế khu vực xác định và ban hành quyết định giảm tiền sử dụng đất đối với hộ gia đình, cá nhân.

Theo đó, quy định thẩm quyền tính và quyết định số tiền sử dụng đất được giảm như sau:

- Cục trưởng Cục thuế xác định và ban hành quyết định giảm tiền sử dụng đất đối với tổ chức kinh tế, người gốc Việt Nam định cư ở nước ngoài, tổ chức có vốn đầu tư nước ngoài.

- Chi cục trưởng Chi cục thuế, Chi cục thuế khu vực xác định và ban hành quyết định giảm tiền sử dụng đất đối với hộ gia đình, cá nhân.

Như vậy, Chi cục trưởng Chi cục thuế, Chi cục thuế khu vực có thẩm quyền xác định và ban hành quyết định giảm tiền sử dụng đất đối với hộ gia đình, cá nhân.