Cách kê khai thuế cho thuê bất động sản 4 bước trên ETax mobile qua Cổng trải nghiệm

Nội dung chính

Cách kê khai thuế cho thuê bất động sản 4 bước trên ETax mobile qua Cổng trải nghiệm

Khi phát sinh hoạt động cho thuê bất động sản (như cho thuê nhà ở, mặt bằng, cửa hàng, nhà xưởng, kho bãi… không bao gồm dịch vụ lưu trú), cá nhân, hộ gia đình được xác định là đã trực tiếp tham gia hoạt động kinh doanh.

Do đó, hộ và cá nhân cho thuê cần tuân thủ đầy đủ các quy định của pháp luật về đăng ký kinh doanh, nghĩa vụ thuế và các quy định pháp luật có liên quan.

Hiện nay, Cục Thuế đang triển khai Cổng trải nghiệm dành cho hộ kinh doanh, cá nhân kinh doanh nhằm hỗ trợ người nộp thuế làm quen trước khi áp dụng chính thức từ ngày 01/01/2026, qua đó giúp việc kê khai, nộp thuế được thực hiện thuận tiện và hiệu quả hơn.

Theo đó, hộ và cá nhân kinh doanh có thể truy cập ứng dụng eTax Mobile, tại màn hình chính chọn mục “Trải nghiệm cho Hộ, cá nhân kinh doanh” để thực hành và làm quen với quy trình kê khai thuế điện tử.

Dưới đây, là chi tiết cách hướng dẫn hộ, cá nhân cho thuê bất động sản kê khai thuế trên Cổng trải nghiệm tại ứng dụng eTax mobile. Cụ thể như sau:

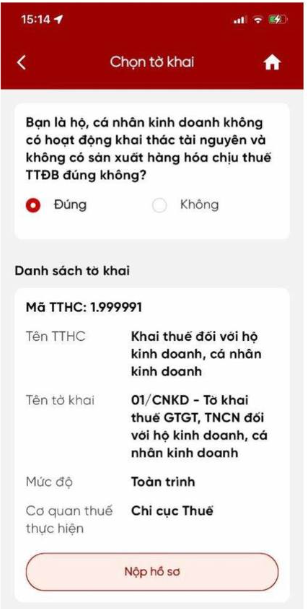

Bước 1:

Hộ, cá nhân kinh doanh truy cập ứng dụng eTax Mobile, tại giao diện chính chọn mục “Trải nghiệm cho Hộ, cá nhân kinh doanh”. Tại đây, người dùng có thể làm quen và thực hành thao tác kê khai thuế điện tử.

Kê khai thuế cho thuê bất động sản

Sau đo, tại màn hình “Danh sách chức năng”, hộ, cá nhân kinh doanh chọn mục “Khai thuế”.

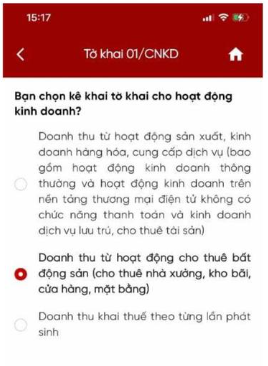

- Hộ, cá nhân kinh doanh tích chọn “Doanh thu từ hoạt động cho thuê bất động sản (cho thuê nhà xưởng, kho bãi, cửa hàng, mặt bằng”

- Nhấp “Tiếp tục”

Kê khai thuế cho thuê bất động sản

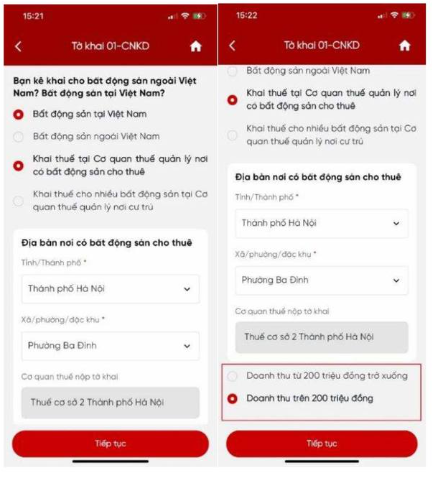

Bước 4:

(1) Màn hình hiển thị các thông tin cần lựa chọn để hệ thống hỗ trợ xác định cơ quan thuế nộp hồ sơ.

- Hộ, cá nhân cho thuê bất động sản tại Việt Nam ấn chọn “Bất động sản tại Việt Nam”

- Trường hợp NNT có 01 BĐS cho thuê thì tích chọn mục “Khai thuế tại Cơ quan thuế quản lý nơi có bất động sản cho thuê”.

- Trường hợp NNT có nhiều BĐS cho thuê thì tích chọn mục “Khai thuế cho nhiều bất động sản tại Cơ quan thuế quản lý nơi cư trú.

(2) Hệ thống hiển thị khung nội dung “Địa bàn nơi có bất động sản cho thuê”.

- NNT chọn các thông tin tại chỉ tiêu Tỉnh/thành phố, Xã/phường/đặc khu. Hệ thống tự động hỗ trợ xác định Cơ quan thuế nộp tờ khai.

- NNT căn cứ doanh thu thực tế phát sinh để lựa chọn tiêu chí xác định doanh thu:

+ Doanh thu từ 200 triệu đồng trở xuống.

+ Doanh thu trên 200 triệu đồng.

- NNT ấn “Tiếp tục” để chuyển sang bước tiếp theo.

Kê khai thuế cho thuê bất động sản

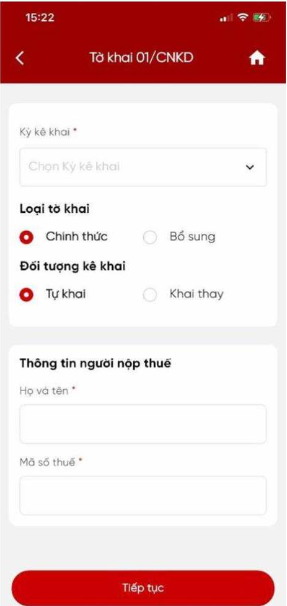

Bước 5:

Tại màn hình tiếp theo. NNT lựa chọn các chỉ tiêu cho phù hợp với tình hình thực tế.

- NNT chọn Kỳ kê khai: Năm/ 6 tháng đầu năm/ 6 tháng cuối năm

- Kỳ năm: NNT lựa chọn năm kê khai thuế.

- Loại tờ khai: Chính thức/ Bổ sung

- Đối tượng kê khai

Trường hợp Hộ, cá nhân cho thuê BĐS tự khai thuế với CQT thì tích chọn “Tự khai”.

Trường hợp tổ chức, cá nhân đi thuê BĐS khai thay, nộp thay cho hộ, cá nhân cho thuê nhà thì tích chọn “Khai thay”.

- Tại Thông tin người nộp thuế

+ Hệ thống hỗ trợ hiển thị thông tin Họ và tên/ Mã số thuế.

+ Trường hợp hệ thống không hỗ trợ hiển thị, NNT nhập đủ và đúng thông tin của mình.

- NNT ấn “Tiếp tục” để chuyển sang bước tiếp theo.

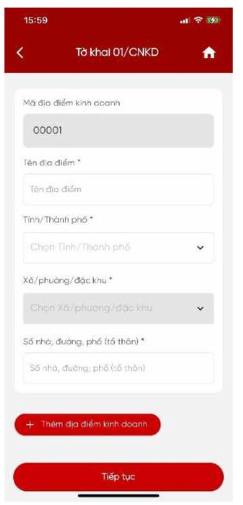

Kê khai thuế cho thuê bất động sản

Bước 6:

Màn hình hiển thị các chỉ tiêu về địa điểm kinh doanh

- NNT điền đầy đủ thông tin về địa điểm cho thuê bất động sản.

- Trường hợp NNT có nhiều BĐS cho thuê, NNT ấn chọn “Thêm địa điểm kinh doanh” để kê khai các BĐS cho thuê khác.

- NNT ấn “Tiếp tục” để chuyển sang bước tiếp theo.

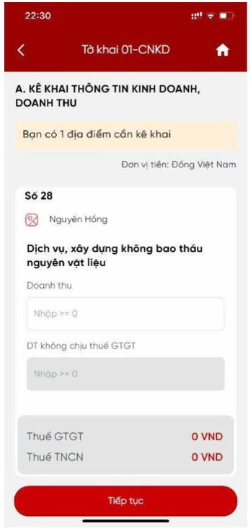

Màn hình hiển thị các chỉ tiêu để xác định doanh thu

- Trường hợp NNT có doanh thu thuộc ngưỡng chịu thuế thì điền số doanh thu trong năm vào chỉ tiêu “Doanh thu”.

- Trường hợp NNT có doanh thu thuộc ngưỡng không chịu thuế thì điền số doanh thu trong năm vào chỉ tiêu “Doanh thu không chịu thuế GTGT”.

Hệ thống sẽ hỗ trợ tự động tính tiền Thuế GTGT, Thuế TNCN.

- NNT ấn “Tiếp tục” để chuyển sang bước tiếp theo.

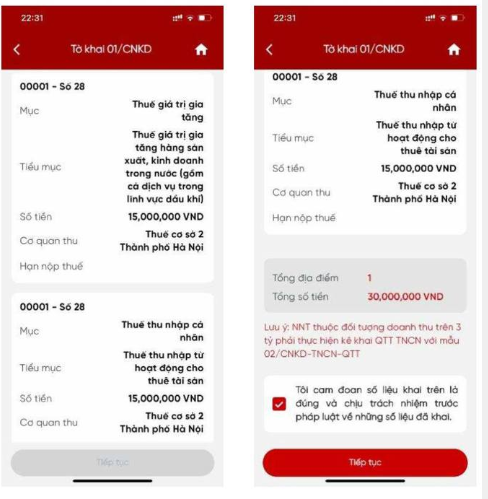

Kê khai thuế cho thuê bất động sản

Bước 7:

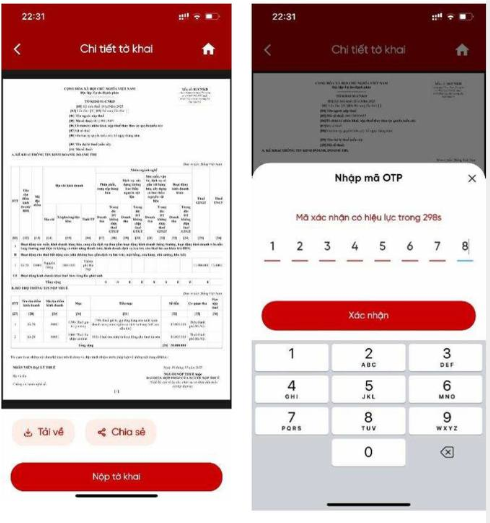

- Tại màn hình tiếp theo hiển thị tờ khai và các thông tin NNT vừa kê khai được điền đầy đủ tại các chỉ tiêu của tờ khai. NNT kiểm tra các thông tin trước khi thực hiện nộp tờ khai.

+ Người nộp thuế nhấn Tải về, nếu thực hiện lưu tờ khai dưới dạng PDF về điện thoại.

+ Người nộp thuế nhấn Chia sẻ, nếu thực hiện chia sẻ tệp định dạng PDF lên các nền tảng mạng xã hội.

- Người nộp thuế nhấn “Nộp tờ khai”.

- NNT nhập mã OTP để hoàn thành thủ tục nộp tờ khai. Do đây là Cổng trải nghiệm nên hệ thống tự động sinh mã OTP. NNT ấn “Xác nhận” để hoàn thành thao tác.

Kê khai thuế cho thuê bất động sản

Như vậy, trên đây là toàn bộ hướng dẫn khai thuế cho thuê bất động sản 2026 cho hộ kinh doanh trên eTax mobile.

Cách kê khai thuế cho thuê bất động sản 4 bước trên ETax mobile qua Cổng trải nghiệm (Hình từ Internet)

Doanh nghiệp kinh doanh bất động sản lỗ có phải nộp thuế không?

Căn cứ theo khoản 3 Điều 7 Luật Thuế thu nhập doanh nghiệp 2025 quy định như sau:

Điều 7. Xác định thu nhập tính thuế

[...]

3. Doanh nghiệp có nhiều hoạt động sản xuất, kinh doanh trong kỳ tính thuế thì thu nhập chịu thuế từ hoạt động sản xuất, kinh doanh là tổng thu nhập của tất cả các hoạt động sản xuất, kinh doanh. Trường hợp có hoạt động sản xuất, kinh doanh bị lỗ thì được bù trừ số lỗ vào thu nhập chịu thuế của các hoạt động sản xuất, kinh doanh có thu nhập do doanh nghiệp tự lựa chọn (trừ thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư không bù trừ với thu nhập của hoạt động sản xuất, kinh doanh đang được hưởng ưu đãi thuế). Phần thu nhập còn lại sau khi bù trừ áp dụng mức thuế suất thuế thu nhập doanh nghiệp của hoạt động sản xuất, kinh doanh còn thu nhập.

[...]

Theo đó, doanh nghiệp kinh doanh bất động sản lỗ thì được bù trừ số lỗ vào thu nhập chịu thuế của các hoạt động kinh doanh có thu nhập do doanh nghiệp tự lựa chọn.

Và phần thu nhập còn lại sau khi bù trừ thì vẫn áp dụng mức thuế suất thuế thu nhập doanh nghiệp (TNDN) của các hoạt động có lãi. (Thuế suất thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản là 22% theo khoản 2 Điều 17 Thông tư 78/2014/TT-BTC)

Như vậy, doanh nghiệp kinh doanh bất động sản lỗ thì vẫn phải nộp thuế TNDN nhưng sẽ được bù trừ số lỗ vào thu nhập chịu thuế của các hoạt động kinh doanh có thu nhập do doanh nghiệp tự lựa chọn.

Tức là, mặc dù lỗ nhưng nếu doanh nghiệp có thu nhập tính thuế thì sẽ phát sinh nghĩa vụ nộp thuế TNDN. Ngược lại, nếu không có thu nhập tính thuế thì sẽ không cần nộp thuế TNDN theo quy định

Lưu ý: không được bù trừ lỗ của hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, hoặc chuyển nhượng quyền tham gia dự án đầu tư vào thu nhập từ hoạt động đang hưởng ưu đãi thuế.

Hành vi vi phạm nào bị đình chỉ hoạt động kinh doanh bất động sản hiện nay?

Căn cứ theo khoản 5 Điều 58 Nghị định 16/2022/NĐ-CP vi phạm quy định về kinh doanh bất động sản cụ thể hành vi vi phạm nào bị đình chỉ hoạt động kinh doanh bất động sản như sau:

Điều 58. Vi phạm quy định về kinh doanh bất động sản

[...]

3. Phạt tiền từ 400.000.000 đồng đến 600.000.000 đồng đối với một trong các hành vi sau đây:

a) Kinh doanh bất động sản mà bất động sản đó không đảm bảo đầy đủ các điều kiện theo quy định hoặc không được phép đưa vào kinh doanh theo quy định;

b) Kinh doanh bất động sản không đúng phạm vi được kinh doanh theo quy định;

c) Triển khai xây dựng dự án kinh doanh bất động sản, dự án đầu tư xây dựng nhà ở chậm tiến độ đã được cơ quan có thẩm quyền phê duyệt;

d) Bán hoặc cho thuê mua nhà ở hình thành trong tương lai mà không có hợp đồng với ngân hàng thương mại đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ đã cam kết với khách hàng hoặc nội dung hợp đồng bảo lãnh không đúng, không đầy đủ theo quy định của pháp luật;

đ) Thu tiền của bên mua, bên thuê mua bất động sản hình thành trong tương lai không đúng tiến độ thực hiện dự án theo thỏa thuận của các bên hoặc thu vượt quá tỷ lệ phần trăm giá trị hợp đồng theo quy định;

e) Ủy quyền hoặc giao cho bên tham gia hợp tác đầu tư, liên doanh, liên kết, hợp tác kinh doanh hoặc góp vốn thực hiện ký hợp đồng mua bán, chuyển nhượng hoặc cho thuê mua bất động sản;

[...]

5. Hình thức xử phạt bổ sung: Đình chỉ hoạt động kinh doanh bất động sản từ 03 tháng đến 06 tháng đối với dự án có vi phạm quy định tại điểm a, điểm b và điểm e khoản 3 Điều này.

Do đó, 03 hành vi vi phạm nào bị đình chỉ hoạt động kinh doanh bất động sản từ 03 tháng đến 06 tháng bao gồm như sau:

(1) Kinh doanh bất động sản mà bất động sản đó không đảm bảo đầy đủ các điều kiện theo quy định hoặc không được phép đưa vào kinh doanh theo quy định;

(2) Kinh doanh bất động sản không đúng phạm vi được kinh doanh theo quy định;

(3) Ủy quyền hoặc giao cho bên tham gia hợp tác đầu tư, liên doanh, liên kết, hợp tác kinh doanh hoặc góp vốn thực hiện ký hợp đồng mua bán, chuyển nhượng hoặc cho thuê mua bất động sản;

Lưu ý: Mức phạt tiền quy định trên áp dụng đối với tổ chức. Mức phạt tiền đối với cá nhân bằng 1/2 lần mức phạt tiền đối với tổ chức có cùng một hành vi vi phạm hành chính. (khoản 3 Điều 4 Nghị định 16/2022/NĐ-CP)