Mẫu bảng thanh toán tiền lương theo Thông tư 99/2025/TT-BTC

Nội dung chính

Mẫu bảng thanh toán tiền lương theo Thông tư 99/2025/TT-BTC

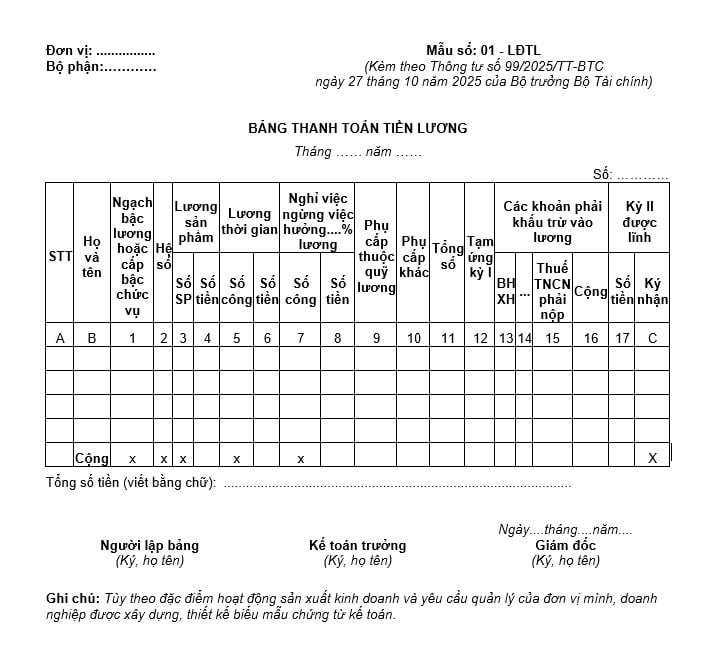

Tại Phụ lục I ban hành kèm theo Thông tư 99/2025/TT-BTC có quy định về mẫu bảng thanh toán tiền lương - Mẫu số 01 - LĐTL như sau:

>>> Tải file mẫu bảng thanh toán tiền lương theo Thông tư 99/2025/TT-BTC

Mẫu bảng thanh toán tiền lương theo Thông tư 99/2025/TT-BTC (Hình từ Internet)

Hướng dẫn điền mẫu bảng thanh toán tiền lương theo Thông tư 99/2025/TT-BTC

Tại Phụ lục I ban hành kèm theo Thông tư 99/2025/TT-BTC có hướng dẫn điền mẫu bảng thanh toán tiền lương như sau:

- Cột A, B: Ghi số thứ tự, họ tên của người lao động được hưởng lương.

+ Cột 1,2: Ghi ngạch bậc lương hoặc cấp bậc chức vụ, hệ số lương của người lao động.

+ Cột 3,4: Ghi số sản phẩm và số tiền tính theo lương sản phẩm.

+ Cột 5,6: Ghi số công và số tiền tính theo lương thời gian.

+ Cột 7,8: Ghi số công và số tiền tính theo lương thời gian hoặc ngừng, nghỉ việc hưởng các loại % lương.

+ Cột 9: Ghi các khoản phụ cấp thuộc quỹ lương.

+ Cột 10: Ghi số phụ cấp khác được tính vào thu nhập của người lao động nhưng không nằm trong quỹ lương, quỹ thường.

+ Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp mà người lao động được hưởng.

+ Cột 12: Ghi số tiền tạm ứng kỳ I của mỗi người.

+ Cột 13,14,15,16: Ghi các khoản phải khấu trừ khỏi lương của người lao động và tính ra tổng số tiền phải khấu trừ trong tháng.

+ Cột 17: Ghi số tiền còn được nhận kỳ II.

- Cột C: Người lao động ký nhận khi nhận lương kỳ II (nếu chi bằng tiền mặt).

* Mục đích lập bảng thanh toán tiền lương:

Bảng thanh toán tiền lương là chứng từ làm căn cứ để thanh toán tiền lương, phụ cấp, các khoản thu nhập tăng thêm ngoài tiền lương cho người lao động, kiểm tra việc thanh toán tiền lương cho người lao động làm việc trong doanh nghiệp đồng thời là căn cứ để thống kê về lao động tiền lương.

* Trách nhiệm lập bảng thanh toán tiền lương:

Bảng thanh toán tiền lương được lập hàng tháng. Cơ sở để lập Bảng thanh toán tiền lương là các tài liệu khác có liên quan như: Bảng chấm công, phiếu xác nhận sản phẩm hoặc công việc hoàn thành...

Cuối mỗi tháng căn cứ vào chứng từ liên quan, người phụ trách tính lương lập Bảng thanh toán tiền lương chuyển cho kế toán trưởng soát xét xong trình cho giám đốc hoặc người được ủy quyền ký duyệt, chuyển cho kế toán làm căn cứ để thanh toán lương. Bảng thanh toán tiền lương được lưu tại phòng (ban) kế toán của đơn vị.

Mỗi lần lĩnh lương, người lao động phải trực tiếp ký vào cột “Ký nhận” hoặc người nhận hộ phải ký thay.

Đơn vị tiền tệ trong kế toán theo Thông tư 99/2025/TT-BTC

Tại Điều 4 Thông tư 99/2025/TT-BTC có quy định về đơn vị tiền tệ trong kế toán như sau:

1. “Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp. Trường hợp doanh nghiệp chủ yếu thu, chi bằng ngoại tệ, đáp ứng được các yếu tố quy định tại khoản 2, 3, 4 Điều 4 Thông tư 99/2025/TT-BTC thì được chọn một loại ngoại tệ làm đơn vị tiền tệ trong kế toán để ghi sổ kế toán và chịu trách nhiệm về lựa chọn đó trước pháp luật.

2. Doanh nghiệp căn cứ vào các yếu tố sau đây để xác định đơn vị tiền tệ trong kế toán:

- Đơn vị tiền tệ mà ảnh hưởng chính đến giá bán hàng hóa, dịch vụ và thường là đơn vị tiền tệ dùng để niêm yết giá bán hàng hóa, dịch vụ và thanh toán;

- Đơn vị tiền tệ mà ảnh hưởng chính đến chi phí nhân công, chi phí nguyên vật liệu, chi phí sản xuất, kinh doanh khác và thường là đơn vị tiền tệ dùng để thanh toán cho các chi phí đó.

3. Trường hợp căn cứ vào các yếu tố tại khoản 2 Điều 4 Thông tư 99/2025/TT-BTC mà doanh nghiệp chưa xác định được đơn vị tiền tệ trong kế toán thì các yếu tố sau đây cũng được xem xét để làm căn cứ xác định đơn vị tiền tệ trong kế toán của doanh nghiệp:

- Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (đơn vị tiền tệ sử dụng khi phát hành công cụ nợ, công cụ vốn,...);

- Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được sử dụng để tích trữ.

4. Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên quan đến hoạt động của doanh nghiệp. Sau khi xác định được đơn vị tiền tệ trong kế toán thì doanh nghiệp không được thay đổi, trừ khi có sự thay đổi lớn về hoạt động quản lý và kinh doanh dẫn đến thay đổi trọng yếu trong các giao dịch, sự kiện và điều kiện đó.

* Lưu ý: Thông tư 99/2025/TT-BTC có hiệu lực thi hành kể từ ngày 01/01/2026 và áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026 (theo khoản 1 Điều 31 Thông tư 99/2025/TT-BTC).