Hướng dẫn soạn Mẫu Công văn cam kết gửi cơ quan thuế mới nhất?

Nội dung chính

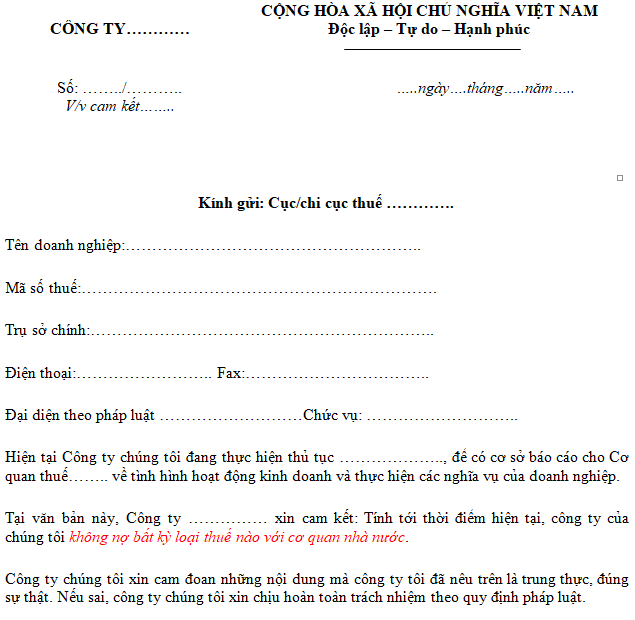

Mẫu Công văn cam kết gửi cơ quan thuế mới nhất?

Hiện nay, pháp luật không quy định mẫu công văn cam kết gửi cơ quan thuế. Do đó, doanh nghiệp có thể tham khảo mẫu công văn cam kết gửi cơ quan thuế dưới đây:

Tải Mẫu Công văn cam kết gửi cơ quan thuế tại đây.

Hướng dẫn soạn Mẫu Công văn cam kết gửi cơ quan thuế mới nhất? (Hình từ Internet)

Hướng dẫn soạn Mẫu Công văn cam kết với cơ quan thuế mới nhất?

Hiện nay, dù các mẫu công văn cam kết thuế không được quy định chi tiết tại văn bản quy phạm pháp luật thì mẫu Công văn nói chung và mẫu Công văn cam kết với cơ quan thuế nói riêng phải đảm có đầy đủ các thông tin cơ bản của văn bản theo Nghị định 30/2020/NĐ-CP như:

- Quốc hiệu và Tiêu ngữ.

- Số, ký hiệu của văn bản:

Số và thời gian ban hành văn bản được lấy theo thứ tự thời gian ban hành văn bản của cơ quan, tổ chức trong năm (bắt đầu liên tiếp từ số 01 vào ngày 01/01 và kết thúc vào ngày 31/12 hàng năm).

Số và ký hiệu văn bản thống nhất giữa văn bản giấy và văn bản điện tử. Đối với văn bản giấy, việc cấp số, thời gian ban hành được thực hiện sau khi có chữ ký của người có thẩm quyền, chậm nhất là trong ngày làm việc tiếp theo. Đối với văn bản điện tử thì việc cấp số, thời gian ban hành được thực hiện bằng chức năng của Hệ thống.

- Địa danh và thời gian ban hành văn bản.

- Tên loại và trích yếu nội dung văn bản.

- Tên cơ quan, tổ chức, cá nhân dự định gửi công văn đến/nơi nhận công văn.

Phần kính gửi: Công văn cam kết thuế với cơ quan thuế dành cho doanh nghiệp gửi tới Cục thuế cấp tỉnh hoặc Chi cục thuế cấp quận huyện.

- Các thông tin đăng ký chính xác về doanh nghiệp.

- Nội dung văn bản: Trình bày về hoàn cảnh, lý do dẫn tới việc làm công văn với nội dung trên.

- Chức vụ, họ tên và chữ ký của người có thẩm quyền.

- Dấu, chữ ký số của cơ quan, tổ chức: nội dung này được quy định cụ thể trong quy chế làm việc hoặc quy chế công tác văn thư của cơ quan, tổ chức.

Đối với văn bản giấy, khi ký văn bản dùng bút có mực màu xanh, không dùng các loại mực dễ phai. Đối với văn bản điện tử, người có thẩm quyền thực hiện ký số.

- Nơi nhận: Cơ quan gửi và lưu hồ sơ. Lưu bản gốc tại Văn thư cơ quan và phải được đóng dấu ngay sau khi phát hành, sắp xếp theo thứ tự đăng ký. Khi lưu văn bản điện tử thì lưu bản gốc văn bản điện tử phải được lưu trên Hệ thống của cơ quan, tổ chức ban hành văn bản.

Các hành vi bị nghiêm cấm trong quản lý thuế?

Căn cứ tại Điều 6 Luật Quản lý thuế 2019 quy định như sau:

Các hành vi bị nghiêm cấm trong quản lý thuế

1. Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

2. Gây phiền hà, sách nhiễu đối với người nộp thuế.

3. Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

4. Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

5. Cản trở công chức quản lý thuế thi hành công vụ.

6. Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

7. Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

8. Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.

Theo đó, các hành vi bị nghiêm cấm trong quản lý thuế gồm 8 hành vi sau:

- Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

- Gây phiền hà, sách nhiễu đối với người nộp thuế.

- Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

- Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

- Cản trở công chức quản lý thuế thi hành công vụ.

- Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

- Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

- Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.