Tra cứu mã định danh thuế cơ sở tỉnh Quảng Trị sau sáp nhập áp dụng từ 17/7/2025

Mua bán nhà đất tại Quảng Trị

Nội dung chính

Tra cứu mã định danh thuế cơ sở tỉnh Quảng Trị sau sáp nhập áp dụng từ 17/7/2025

Căn cứ Phụ lục II ban hành kèm theo Quyết định 2507/QĐ-BTC năm 2025 quy định bảng tra cứu mã định danh thuế cơ sở tỉnh Quảng Trị sau sáp nhập áp dụng từ 17/7/2025 như sau:

Dưới đây là bảng tra cứu mã định danh thuế cơ sở tỉnh Quảng Trị sau sáp nhập áp dụng từ 17/7/2025:

STT | Mã định danh thuế cơ sở tỉnh Quảng Trị | Tên cơ sở Thuế | Trạng thái |

1 | G12.18.118 | Thuế tỉnh Quảng Trị | Thêm mới

|

2 | G12.18.118.001 | Thuế cơ sở 1 tỉnh Quảng Trị | Thêm mới |

3 | G12.18.118.002 | Thuế cơ sở 2 tỉnh Quảng Trị | Thêm mới |

4 | G12.18.118.003 | Thuế cơ sở 3 tỉnh Quảng Trị | Thêm mới |

5 | G12.18.118.004 | Thuế cơ sở 4 tỉnh Quảng Trị | Thêm mới |

6 | G12.18.118.005 | Thuế cơ sở 5 tỉnh Quảng Trị | Thêm mới |

7 | G12.18.118.006 | Thuế cơ sở 6 tỉnh Quảng Trị | Thêm mới |

8 | G12.18.118.007 | Thuế cơ sở 7 tỉnh Quảng Trị | Thêm mới |

9 | G12.18.118.008 | Thuế cơ sở 8 tỉnh Quảng Trị | Thêm mới |

10 | G12.18.118.009 | Thuế cơ sở 9 tỉnh Quảng Trị | Thêm mới |

11 | G12.18.118.010 | Thuế cơ sở 10 tỉnh Quảng Trị | Thêm mới |

(Trên đây là thông tin tra cứu mã định danh thuế cơ sở tỉnh Quảng Trị sau sáp nhập áp dụng từ 17/7/2025)

Tra cứu mã định danh thuế cơ sở tỉnh Quảng Trị sau sáp nhập áp dụng từ 17/7/2025 (Hình từ Internet)

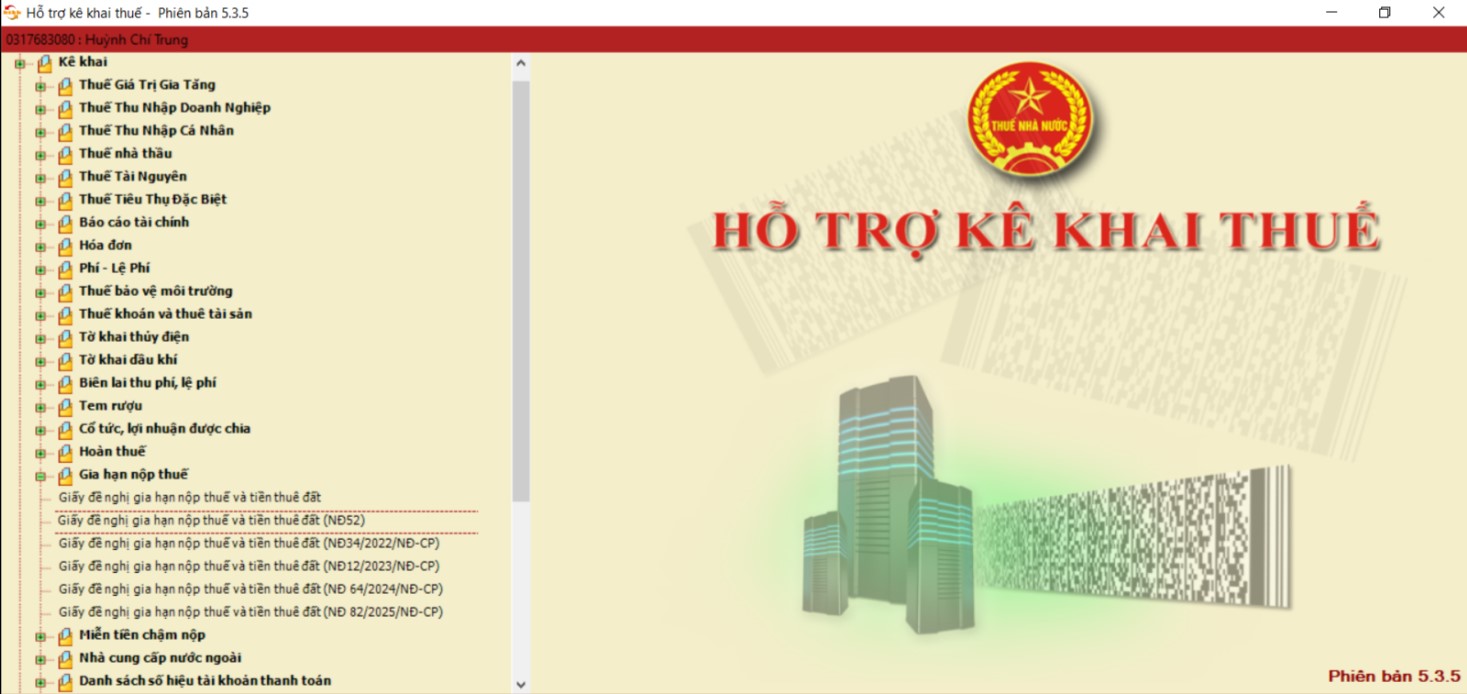

Hướng dẫn gia hạn nộp thuế 2025 trên HTKK phiên bản 5.3.5

Tổng cục Thuế vừa ra phiên bản HTKK mới nhất 5.3.5 đã cập nhật chức năng, bổ sung mẫu Giấy đề nghị gia hạn nộp thuế và tiền thuê đất đáp ứng Nghị định 82/2025/NĐ-CP cho phép doanh nghiệp nhập, sửa, in, kết xuất XML, kết xuất Excel, nhập tờ khai XML.

Để giúp mọi người có thể nhanh chóng nắm bắt, biết cách lập và nộp tờ khai gia hạn thời hạn nộp thuế theo Nghị định 82/2025/NĐ-CP năm 2025 mới nhất trên HTKK, dưới đây là Hướng dẫn gia hạn nộp thuế 2025 trên KTTK phiên bản 5.3.5 mới nhất:

Bước 1: Đăng nhập HTKK

- Đăng nhập vào phần mềm HTKK phiên bản 5.3.5 mới nhất bằng mã số thuế của doanh nghiệp. Tiếp theo chọn “Đồng ý” để đăng nhập.

Bước 2: Chọn mẫu tờ khai gia hạn thuế

- Chọn mục “Gia hạn nộp thuế” chọn đúng mẫu tờ khai “Giấy đề nghị gia hạn tiền thuế và tiền thuê đất (NĐ82/2025/NĐ-CP)”.

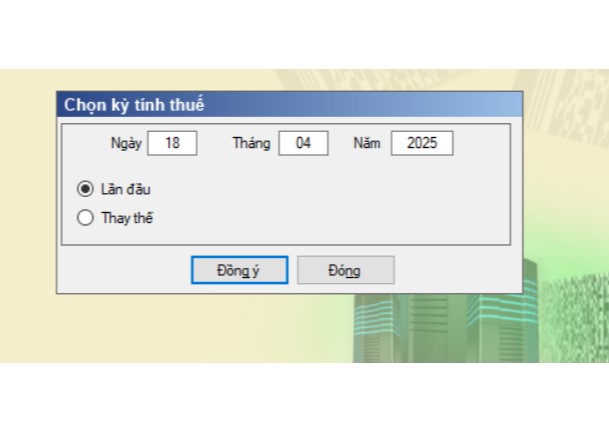

- Sau đó, Trong mục “Chọn kỳ tính thuế” này các bạn để mặc định theo lần phát sinh là ngày lập giấy đề nghị.

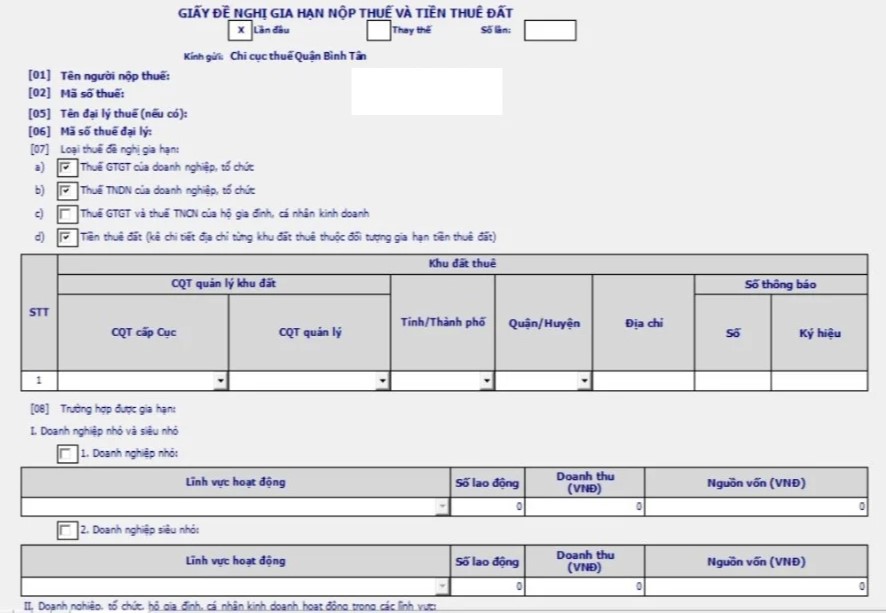

Bước 3: Người nộp thuế điền đầy đủ các thông tin trên tờ khai gia hạn thuế theo hiển thị

Bước 3: Người nộp thuế điền đầy đủ các thông tin trên tờ khai gia hạn thuế theo hiển thị

Bước 4: Hoàn thành

- Chọn “Ghi” để kiểm tra tính hợp lệ của tờ khai và Kết xuất XML rồi nộp qua Internet.

Gia hạn thời hạn nộp thuế và tiền thuê đất năm 2025 theo Nghị định số 82?

Căn cứ Điều 4 Nghị định 82/2025/NĐ-CP quy định về gia hạn thời hạn nộp thuế và tiền thuê đất như sau:

(1) Đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu)

- Gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, số thuế nộp theo từng lần phát sinh) của kỳ tính thuế từ tháng 02 đến tháng 6 năm 2025 (đối với trường hợp kê khai thuế giá trị gia tăng theo tháng) và kỳ tính thuế quý I năm 2025, quý II năm 2025 (đối với trường hợp kê khai thuế giá trị gia tăng theo quý) của các doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định 82/2025/NĐ-CP. Thời gian gia hạn là 06 tháng đối với số thuế giá trị gia tăng của tháng 02, tháng 3 năm 2025 và quý I năm 2025, thời gian gia hạn là 05 tháng đối với số thuế giá trị gia tăng của tháng 4, tháng 5, tháng 6 năm 2025 và quý II năm 2025. Thời gian gia hạn tại điểm này được tính từ ngày kết thúc thời hạn nộp thuế giá trị gia tăng theo quy định của pháp luật về quản lý thuế.

+ Các doanh nghiệp, tổ chức thuộc đối tượng được gia hạn thực hiện kê khai, nộp Tờ khai thuế giá trị gia tăng tháng, quý theo quy định của pháp luật hiện hành, nhưng chưa phải nộp số thuế giá trị gia tăng phải nộp phát sinh trên Tờ khai thuế giá trị gia tăng đã kê khai. Thời hạn nộp thuế giá trị gia tăng của tháng, quý được gia hạn như sau:

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 02 năm 2025 chậm nhất là ngày 20 tháng 9 năm 2025.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 3 năm 2025 chậm nhất là ngày 20 tháng 10 năm 2025.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 4 năm 2025 chậm nhất là ngày 20 tháng 10 năm 2025.

+Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 5 năm 2025 chậm nhất là ngày 20 tháng 11 năm 2025.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 6 năm 2025 chậm nhất là ngày 20 tháng 12 năm 2025.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý I năm 2025 chậm nhất là ngày 31 tháng 10 năm 2025.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý II năm 2025 chậm nhất là ngày 31 tháng 12 năm 2025.

- Trường hợp doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định số 82/2025/NĐ-CP có các chi nhánh, đơn vị trực thuộc thực hiện khai thuế giá trị gia tăng riêng với cơ quan thuế quản lý trực tiếp của chi nhánh, đơn vị trực thuộc thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn nộp thuế giá trị gia tăng. Trường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp, tổ chức nêu tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định số 82/2025/NĐ-CP không có hoạt động sản xuất kinh doanh thuộc ngành kinh tế, lĩnh vực được gia hạn thì chi nhánh, đơn vị trực thuộc không thuộc đối tượng được gia hạn nộp thuế giá trị gia tăng.

(2) Đối với thuế thu nhập doanh nghiệp

- Gia hạn thời hạn nộp thuế đối với số thuế thu nhập doanh nghiệp tạm nộp của quý I và quý II kỳ tính thuế thu nhập doanh nghiệp năm 2025 của doanh nghiệp, tổ chức thuộc đối tượng được quy định tại Điều 3 Nghị định 82/2025/NĐ-CP. Thời gian gia hạn là 05 tháng, kể từ ngày kết thúc thời hạn nộp thuế thu nhập doanh nghiệp theo quy định của pháp luật về quản lý thuế.

- Trường hợp doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định 82/2025/NĐ-CP có các chi nhánh, đơn vị trực thuộc thực hiện khai thuế thu nhập doanh nghiệp riêng với cơ quan thuế quản lý trực tiếp của chi nhánh, đơn vị trực thuộc thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn nộp thuế thu nhập doanh nghiệp. Trường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp, tổ chức nêu tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định 82/2025/NĐ-CP không có hoạt động sản xuất kinh doanh thuộc ngành kinh tế, lĩnh vực được gia hạn thì chi nhánh, đơn vị trực thuộc không thuộc đối tượng được gia hạn nộp thuế thu nhập doanh nghiệp.

(3) Đối với thuế giá trị gia tăng, thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh

- Gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với số tiền thuế phải nộp phát sinh năm 2025 của hộ kinh doanh, cá nhân kinh doanh hoạt động trong các ngành kinh tế, lĩnh vực nêu tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định 82/2025/NĐ-CP. Hộ kinh doanh, cá nhân kinh doanh thực hiện nộp số tiền thuế được gia hạn tại khoản này chậm nhất là ngày 31 tháng 12 năm 2025.

(4) Đối với tiền thuê đất

- Gia hạn thời hạn nộp tiền thuê đất đối với 50% số tiền thuê đất phát sinh phải nộp năm 2025 (số phải nộp kỳ thứ nhất năm 2025) của doanh nghiệp, tổ chức, hộ gia đình, cá nhân thuộc đối tượng quy định tại Điều 3 Nghị định 82/2025/NĐ-CP đang được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm. Thời gian gia hạn là 06 tháng kể từ ngày 31 tháng 5 năm 2025.

- Quy định này áp dụng cho cả trường hợp doanh nghiệp, tổ chức, hộ gia đình, cá nhân có nhiều Quyết định, Hợp đồng thuê đất trực tiếp của nhà nước và có nhiều hoạt động sản xuất, kinh doanh khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định 82/2025/NĐ-CP.

(5) Trường hợp doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh nhiều ngành kinh tế khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định 82/2025/NĐ-CP thì: Doanh nghiệp, tổ chức được gia hạn toàn bộ số thuế giá trị gia tăng, số thuế thu nhập doanh nghiệp phải nộp; hộ kinh doanh, cá nhân kinh doanh được gia hạn toàn bộ thuế giá trị gia tăng, thuế thu nhập cá nhân phải nộp theo hướng dẫn tại Nghị định 82/2025/NĐ-CP.