Hướng dẫn cá nhân kinh doanh bán hàng online nộp thuế online

Nội dung chính

Hướng dẫn cá nhân kinh doanh bán hàng online nộp thuế online

Cách đóng thuế kinh doanh bán hàng online trên sàn giao dịch thương mại điện tử nộp thuế online qua Cổng thông tin Thương mại điện tử

Bước 1: Truy cập đường dẫn https://thuongmaidientu.gdt.gov.vn >>> Chọn vào “CÁ NHÂN”

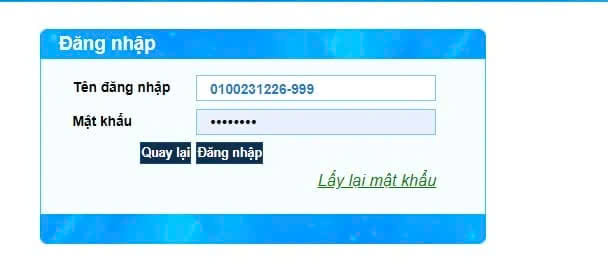

Bước 2: Chọn chức năng đăng nhập

- Nhập thông tin Mã số thuế và Mã kiểm tra:

- Chọn Tiếp tục

Sau đó nhập thông tin Tên đăng nhập và Mật khẩu rồi chọn Đăng nhập, hệ thống hiển thị màn hình các chức năng.

Bước 3: Tiếp tục thực hiện các bước theo hướng dẫn tại điểm 4.1 Nộp thuế điện tử qua Cổng thuedientu.gdt.gov.vn phân hệ “CÁ NHÂN” để nộp thuế.

Hướng dẫn cá nhân kinh doanh bán hàng online nộp thuế online (Hình từ Internet)

Hướng dẫn cá nhân kinh doanh bán hàng online nộp thuế online (Hình từ Internet)

Quản lý thuế đối với hoạt động kinh doanh bán hàng online trên sàn thương mại điện tử thế nào?

Căn cứ Điều 4 Thông tư 40/2021/TT-BTC quy định hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Theo đó, tất cả cá nhân bán hàng online trên sàn thương mại điện tử có trách nhiệm tự kê khai thuế và tự nộp thuế vào ngân sách nhà nước, đồng thời chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Căn cứ Điều 26, Điều 27 Nghị định 126/2020/NĐ-CP quy định thì cơ quan thuế có quyền yêu cầu các cơ quan quản lý nhà nước, tổ chức, cá nhân có liên quan cung cấp thông tin liên quan nhằm mục đích thanh tra, làm căn cứ xác định nghĩa vụ thuế phải nộp của người nộp thuế, đồng thời thực hiện biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế theo quy định của pháp luật về thuế.

Như vậy, quản lý thuế đối với hoạt động kinh doanh bán hàng online trên sàn thương mại điện tử nộp thuế bằng cách thu thập thông tin từ cá cơ quan, tổ chức, cá nhân có liên quan. Cơ quan quản lý thuế thực hiện kiểm tra, đối chiếu thông tin người bán hàng online đã kê khai.

Những cá nhân bán hàng online trên sàn thương mại điện tử kê khai, nộp thuế không đầy đủ số thuế phải nộp thì cơ quan quản lý thuế sẽ thực hiện truy thu và xử phạt theo quy định. Bên cạnh đó, trường hợp cá nhân bán hàng online được xác định là có hành vi trốn thuế thì cơ quan quản lý thuế sẽ chuyển hồ sơ sang Công an xử lý.

Trách nhiệm của cá nhân kinh doanh bán hàng online?

Căn cứ theo quy định tại Điều 37 Nghị định 52/2013/NĐ-CP quy định cá nhân bán hàng trên sàn giao dịch thương mại điện tử có trách nhiệm như sau:

(1) Cung cấp đầy đủ và chính xác các thông tin quy định tại Điều 29 Nghị định 52/2013/NĐ-CP cho thương nhân, tổ chức cung cấp dịch vụ sàn giao dịch thương mại điện tử khi đăng ký sử dụng dịch vụ.

(2) Cung cấp đầy đủ thông tin về hàng hóa, dịch vụ theo quy định từ Điều 30 đến Điều 34 Nghị định 52/2013/NĐ-CP khi bán hàng hóa hoặc cung ứng dịch vụ trên sàn giao dịch thương mại điện tử.

(3) Đảm bảo tính chính xác, trung thực của thông tin về hàng hóa, dịch vụ cung cấp trên sàn giao dịch thương mại điện tử.

(4) Thực hiện các quy định tại Mục 2 Chương II Nghị định 52/2013/NĐ-CP khi ứng dụng chức năng đặt hàng trực tuyến trên sàn giao dịch thương mại điện tử.

(5) Cung cấp thông tin về tình hình kinh doanh của mình khi có yêu cầu của cơ quan nhà nước có thẩm quyền để phục vụ hoạt động thống kê thương mại điện tử.

(6) Tuân thủ quy định của pháp luật về thanh toán, quảng cáo, khuyến mại, bảo vệ quyền sở hữu trí tuệ, bảo vệ quyền lợi người tiêu dùng và các quy định của pháp luật có liên quan khác khi bán hàng hóa hoặc cung ứng dịch vụ trên sàn giao dịch thương mại điện tử.

(7) Thực hiện đầy đủ nghĩa vụ thuế theo quy định của pháp luật.

Nguyên tắc xác định nghĩa vụ về bảo vệ quyền lợi người tiêu dùng trong hoạt động thương mại điện tử được quy định như thế nào?

Căn cứ khoản 3 Điều 26 Nghị định 52/2013/NĐ-CP và điểm a khoản 8 Điều 1 Nghị định 85/2021/NĐ-CP quy định nguyên tắc xác định nghĩa vụ về bảo vệ quyền lợi người tiêu dùng trong hoạt động thương mại điện tử như sau:

(1) Người sở hữu website thương mại điện tử bán hàng và người bán trên website cung cấp dịch vụ thương mại điện tử phải tuân thủ các quy định của Luật bảo vệ quyền lợi người tiêu dùng khi cung cấp hàng hóa, dịch vụ cho khách hàng;

(2) Khách hàng trên website cung cấp dịch vụ thương mại điện tử là người tiêu dùng dịch vụ thương mại điện tử và là người tiêu dùng hàng hóa, dịch vụ do người bán trên website này cung cấp;

(3) Trường hợp thương nhân, tổ chức cung cấp dịch vụ thương mại điện tử thực hiện dịch vụ cung cấp thông tin về hàng hóa, dịch vụ của người bán tới người tiêu dùng trên website thương mại điện tử thì thương nhân, tổ chức đó là bên thứ ba trong việc cung cấp thông tin theo pháp luật về bảo vệ quyền lợi người tiêu dùng.