Tải tờ khai thuế sử dụng đất nông nghiệp mẫu 02 cập nhập mới năm 2025

Nội dung chính

Tải tờ khai thuế sử dụng đất nông nghiệp mẫu 02 cập nhập mới năm 2025

Tờ khai thuế sử dụng đất nông nghiệp Mẫu 02/SDDNN được quy định tại Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC

Tải về Tờ khai thuế sử dụng đất nông nghiệp mẫu 02/SDDNN

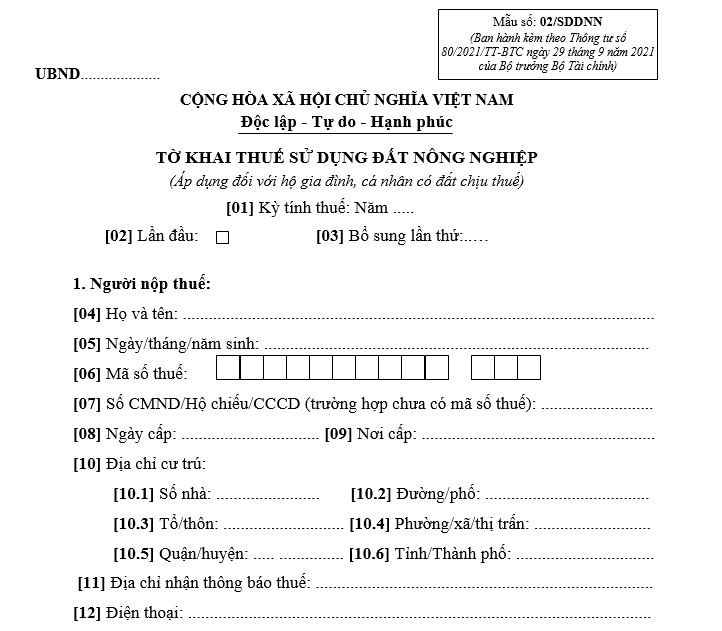

(1) Điền năm tính thuế sử dụng đất phi nông nghiệp.

(2) Đánh dấu X vào ô này nếu người nộp thuế nộp tờ khai này lần đầu tiên trong năm tính thuế.

Lưu ý: Người nộp thuế chỉ điền vào một trong hai chỉ tiêu (2) hoặc (3).

(3) Ghi số lần người nộp thuế khai bổ sung hồ sơ khai thuế. Căn cứ điểm a khoản 3 Điều 10 Nghị định 126/2020/NĐ-CP, việc khai bổ sung hồ sơ khai thuế được áp dụng đối với:

Trường hợp phát sinh các yếu tố làm thay đổi căn cứ tính thuế dẫn đến tăng, giảm số thuế phải nộp.

Trường hợp phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót, nhầm lẫn gây ảnh hưởng đến số thuế phải nộp.

(4) Điền tên tổ chức nộp thuế sử dụng đất phi nông nghiệp theo Giấy chứng nhận đăng ký doanh nghiệp hoặc giấy tờ pháp lý tương đương.

(5) Chỉ tiêu (7), (8), (9): Điền tên, thông tin của đại lý thuế nếu người nộp thuế ký hợp đồng với đại lý thuế để khai thuế sử dụng đất phi nông nghiệp thay cho mình.

(6) Đánh dấu X vào ô này nếu thửa đất chịu thuế đã có giấy chứng nhận quyền sử dụng đất. Sau đó, người nộp thuế điền các chỉ tiêu từ (12.1) đến (12.6) theo giấy chứng nhận quyền sử dụng đất được cấp.

(7) Ghi một trong các trường hợp được miễn thuế, giảm thuế quy định tại Điều 10, Điều 11 Thông tư 153/2011/TT-BTC (đã được bổ sung bởi Điều 4 Thông tư 130/2016/TT-BTC).

Lưu ý: Trường hợp người nộp thuế được hưởng cả miễn thuế và giảm thuế đối với cùng một thửa đất thì được miễn thuế (theo Điều 9 Thông tư 153/2011/TT-BTC).

(8) Căn cứ theo quyết định của Ủy ban nhân dân cấp tỉnh về giá đất, xác định tương ứng với vị trí của thửa đất.

(9) Là giá theo mục đích sử dụng của thửa đất theo Quyết định ban hành Bảng giá đất của Ủy ban nhân dân cấp tỉnh tương ứng theo từng loại đất và vị trí đất (Tại Thành phố Hồ Chí Minh, Bảng giá đất giai đoạn 2020-2024 sẽ thực hiện theo Quyết định 02/2020/QĐ-UBND của Ủy ban nhân dân Thành phố Hồ Chí Minh).

(10) Người nộp thuế tính thuế theo hướng dẫn trong dấu () và quy định tại Chương II Thông tư 153/2011/TT-BTC.

Tải tờ khai thuế sử dụng đất nông nghiệp mẫu 02 cập nhập mới năm 2025 (Hình từ Internet)

Thủ tục hồ sơ miễn thuế, giảm thuế sử dụng đất nông nghiệp

Theo quy định tại Điều 58 Thông tư 80/2021/TT-BTC, thủ tục hồ sơ miễn thuế, giảm thuế đối với thuế sử dụng đất nông nghiệp quy định như sau:

Đối với trường hợp người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn, hồ sơ miễn giảm bao gồm:

- Văn bản đề nghị theo mẫu số 01/MGTH Tải về

- Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai, hỏa hoạn theo mẫu số 02/MGTH Tải về

- Báo cáo tài chính (nếu là doanh nghiệp) kèm theo giải trình phân tích xác định số bị thiệt hại, số lỗ do bị thiệt hại.

Đối với trường hợp người nộp thuế gặp khó khăn do tai nạn bất ngờ, hồ sơ miễn, giảm thuế gồm:

- Văn bản đề nghị theo mẫu số 01/MGTH Tải về

- Văn bản hoặc biên bản xác nhận tai nạn có xác nhận của cơ quan công an hoặc xác nhận mức độ thương tật của cơ quan y tế;

- Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thỏa thuận bồi thường của người gây tai nạn (nếu có);

- Các chứng từ chi liên quan trực tiếp đến việc khắc phục tai nạn.

Đối với các trường hợp miễn, giảm thuế sử dụng đất nông nghiệp theo quy định của Luật thuế sử dụng đất nông nghiệp và các văn bản hướng dẫn thi hành thì thực hiện theo các quy định tại Luật thuế sử dụng đất nông nghiệp và các văn bản hướng dẫn thi hành.

Đối với các trường hợp miễn thuế sử dụng đất nông nghiệp theo Nghị quyết của Quốc hội đối với từng thời kỳ thì thực hiện theo quy định tại Nghị quyết của Quốc hội và các văn bản hướng dẫn thi hành.

Đối tượng được miễn thuế sử dụng đất nông nghiệp năm 2025

Theo quy định tại Chương 5 Luật Thuế sử dụng đất nông nghiệp 1993, các đối tượng được miễn thuế sử dụng đất nông nghiệp gồm:

(1) Đất đồi, núi trọc dùng vào sản xuất nông, lâm nghiệp, đất trồng rừng phòng hộ và rừng đặc dụng.

(2) Đất khai hoang không thuộc (1) dùng vào sản xuất:

- Trồng cây hàng năm: 5 năm; riêng đối với đất khai hoang ở miền núi, đầm lầy và lấn biển: 7 năm;

- Trồng cây lâu năm: miễn thuế trong thời gian xây dựng cơ bản và cộng thêm 3 năm từ khi có thu hoạch. Riêng đối với đất ở miền núi, đầm lầy và lấn biển được cộng thêm 6 năm.

- Đối với cây lấy gỗ và các loại cây lâu năm thu hoạch một lần thì chỉ nộp thuế khi khai thác (4% giá trị sản lượng khai thác)

(3) Miễn thuế cho đất trồng cây lâu năm chuyển sang trồng lại mới và đất trồng cây hàng năm chuyển sang trồng cây lâu năm, cây ăn quả: trong thời gian xây dựng cơ bản và cộng thêm 3 năm từ khi có thu hoạch.

(4) Chính phủ quy định việc miễn thuế đối với đất khai hoang được đầu tư bằng nguồn vốn ngân sách Nhà nước.

(5) Hộ di chuyển đến vùng kinh tế mới khai hoang để sản xuất nông nghiệp được miễn thuế trong thời hạn theo quy định tại (1), (2), (3), (4) và cộng thêm 2 năm. Nếu đất được giao là đất đang sản xuất nông nghiệp, thì được miễn thuế trong thời hạn 3 năm kể từ ngày nhận đất.

(6) Trong trường hợp thiên tai, địch hoạ làm thiệt hại mùa màng từ 40% trở lên, miễn 100% thuế sử dụng đất nông nghiệp cho từng hộ nộp thuế theo từng vụ sản xuất.

(7) Miễn thuế hoặc giảm thuế cho các hộ nông dân sản xuất ở vùng cao, miền núi, biên giới và hải đảo mà sản xuất và đời sống còn nhiều khó khăn;

(8) Miễn thuế hoặc giảm thuế cho các hộ nông dân là dân tộc thiểu số mà sản xuất và đời sống còn nhiều khó khăn;

(9) Miễn thuế cho các hộ nông dân là người tàn tật, già yếu không nơi nương tựa.

(10) Miễn thuế cho hộ nộp thuế có thương binh hạng 1/4 và 2/4, bệnh binh hạng 1/3 và 2/3;

(11) Miễn thuế hoặc giảm thuế cho hộ nộp thuế là gia đình liệt sỹ;

(12) Giảm thuế cho hộ nộp thuế có thương binh, bệnh binh không thuộc diện miễn thuế tại (10) mà đời sống có nhiều khó khăn.

Ngoài ra, căn cứ theo Nghị quyết 55/2010/QH12 được sửa đổi, bổ sung bởi Nghị quyết 28/2016/QH14 và Nghị quyết 107/2020/QH14, quy định cụ thể hơn về các đối tượng được miễn thuế sử dụng đất nông nghiệp từ 01/01/2011 đến hết 31/12/2025, gồm:

(1) Toàn bộ diện tích đất nông nghiệp phục vụ nghiên cứu, sản xuất thử nghiệm; diện tích đất trồng cây hàng năm có ít nhất một vụ lúa trong năm; diện tích đất làm muối.

(2) Toàn bộ diện tích đất nông nghiệp được Nhà nước giao cho hộ nghèo.

(3) Toàn bộ diện tích đất nông nghiệp cho các đối tượng sau đây:

- Hộ gia đình, cá nhân được Nhà nước giao đất để sản xuất nông nghiệp, bao gồm cả đất được thừa kế, tặng cho, nhận chuyển quyền sử dụng đất;

- Hộ gia đình, cá nhân là thành viên hợp tác xã sản xuất nông nghiệp, nông trường viên, lâm trường viên đã nhận đất giao khoán ổn định của hợp tác xã, nông trường quốc doanh, lâm trường quốc doanh để sản xuất nông nghiệp theo quy định của pháp luật;

- Hộ gia đình, cá nhân sản xuất nông nghiệp góp quyền sử dụng đất nông nghiệp của mình để thành lập hợp tác xã sản xuất nông nghiệp theo quy định của Luật hợp tác xã.

(4) Diện tích đất nông nghiệp được Nhà nước giao cho tổ chức kinh tế, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội - nghề nghiệp, đơn vị sự nghiệp và các đơn vị khác đang trực tiếp sử dụng đất để sản xuất nông nghiệp.

Đối với diện tích đất nông nghiệp mà Nhà nước giao cho tổ chức kinh tế, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội - nghề nghiệp, đơn vị sự nghiệp và các đơn vị khác đang quản lý nhưng không trực tiếp sử dụng đất để sản xuất nông nghiệp mà giao cho tổ chức, cá nhân khác nhận thầu theo hợp đồng để sản xuất nông nghiệp thì thực hiện thu hồi đất theo quy định của Luật đất đai; trong thời gian Nhà nước chưa thu hồi đất thì phải nộp 100% thuế sử dụng đất nông nghiệp.