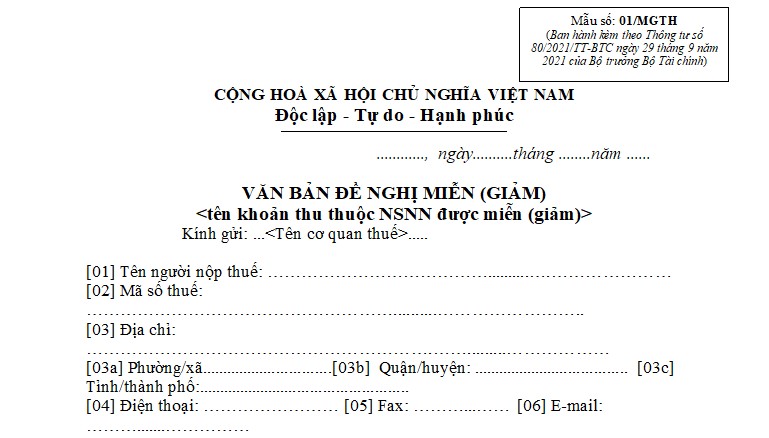

Mẫu đơn 01/MGTH đề nghị miễn giảm thuế theo Thông tư 80 mới nhất

Mua bán nhà đất trên toàn quốc

Nội dung chính

Mẫu đơn 01/MGTH đề nghị miễn giảm thuế theo Thông tư 80 mới nhất

Căn cứ tại Phụ lục I Danh mục biểu mẫu ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định Mẫu đơn 01/MGTH đề nghị miễn giảm thuế như sau:

Mẫu đơn 01/MGTH đề nghị miễn giảm thuế: Tải về

Lưu ý: Trong file Mẫu đơn 01/MGTH đề nghị miễn giảm thuế, phần nội dung ghi trong dấu < > chỉ là trường hợp ví dụ, người nộp thuế căn cứ vào hồ sơ cụ thể để xác nhận theo quy định.

Cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế đối với các trường hợp nào?

Căn cứ tại khoản 1 Điều 52 Thông tư 80/2021/TT-BTC quy định về thủ tục hồ sơ và trường hợp cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế như sau:

Thủ tục hồ sơ và trường hợp cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế

1. Cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế đối với các trường hợp sau:

a) Miễn thuế thu nhập cá nhân đối với các khoản thu nhập theo quy định tại khoản 1, khoản 2, khoản 3, khoản 4, khoản 5, khoản 6 Điều 4 Luật thuế Thu nhập cá nhân;

b) Giảm thuế theo quy định đối với cá nhân, hộ kinh doanh, cá nhân kinh doanh gặp khó khăn do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế;

c) Giảm thuế tiêu thụ đặc biệt đối với người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do thiên tai, tai nạn bất ngờ theo pháp luật về thuế tiêu thụ đặc biệt;

d) Miễn, giảm thuế tài nguyên cho người nộp thuế tài nguyên gặp thiên tai, hỏa hoạn, tai nạn bất ngờ gây tổn thất đến tài nguyên đã kê khai, nộp thuế;

đ) Miễn thuế, giảm thuế đối với thuế sử dụng đất phi nông nghiệp;

e) Miễn, giảm thuế sử dụng đất nông nghiệp theo quy định của Luật thuế sử dụng đất nông nghiệp và các Nghị quyết của Quốc hội;

g) Miễn, giảm tiền thuê đất, thuê mặt nước, tiền sử dụng đất;

h) Miễn lệ phí trước bạ.

2. Thủ tục hồ sơ miễn thuế, thuế giảm thuế đối với các trường hợp cơ quan thuế thông báo, quyết định miễn giảm thuế tại khoản 1 Điều này được thực hiện theo quy định tại Điều 53, Điều 54, Điều 55, Điều 56, Điều 57, Điều 58, Điều 59, Điều 60 và Điều 61 Thông tư này.

Như vậy, cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế đối với các trường hợp được nêu trên.

Mẫu đơn 01/MGTH đề nghị miễn giảm thuế theo Thông tư 80 mới nhất (Hình từ Internet)

Thủ tục hồ sơ miễn thuế, giảm thuế đối với thuế sử dụng đất phi nông nghiệp được quy định như thế nào?

Căn cứ tại Điều 57 Thông tư 80/2021/TT-BTC quy định về thủ tục hồ sơ miễn thuế, giảm thuế đối với thuế sử dụng đất phi nông nghiệp quy định tại điểm đ khoản 1 Điều 52 Thông tư 80/2021/TT-BTC

(1) Đối với trường hợp miễn thuế, giảm thuế sử dụng đất phi nông nghiệp, trừ trường hợp miễn tiền thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân có số thuế phải nộp hằng năm từ 50.000 VNĐ (50 nghìn đồng) trở xuống; hồ sơ miễn giảm bao gồm:

- Văn bản đề nghị theo Mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

- Bản sao các giấy tờ liên quan đến thửa đất chịu thuế như: Giấy chứng nhận quyền sử dụng đất, Quyết định giao đất, Quyết định hoặc Hợp đồng cho thuê đất, Quyết định cho phép chuyển mục đích sử dụng đất;

- Bản sao Giấy tờ chứng minh thuộc đối tượng miễn, giảm thuế sử dụng đất phi nông nghiệp.

+ Thủ trưởng cơ quan thuế (nơi trực tiếp quản lý thửa đất) căn cứ vào hồ sơ đề nghị miễn, giảm thuế quy định tại khoản này để xác định số tiền thuế sử dụng đất phi nông nghiệp được miễn, giảm và quyết định miễn, giảm thuế sử dụng đất phi nông nghiệp cho người nộp thuế theo kỳ tính thuế.

+ Đối với hồ sơ miễn giảm thuộc đối tượng quy định tại khoản 4, khoản 5, khoản 6 Điều 9 và khoản 2, khoản 3 Điều 10 Luật thuế sử dụng đất phi nông nghiệp 2010 thì Thủ trưởng cơ quan thuế (nơi trực tiếp quản lý thửa đất) ban hành quyết định chung căn cứ danh sách đề nghị của Uỷ ban nhân dân cấp xã. Hằng năm, Uỷ ban nhân dân cấp xã có trách nhiệm rà soát và gửi danh sách các đối tượng được miễn giảm thuế theo quy định để cơ quan thuế thực hiện miễn, giảm thuế theo thẩm quyền.

+ Đối với hồ sơ miễn thuế, giảm thuế thuộc đối tượng quy định tại khoản 9 Điều 9 và khoản 4 Điều 10 Luật thuế sử dụng đất phi nông nghiệp 2010 thì Thủ trưởng cơ quan thuế (nơi trực tiếp quản lý thửa đất) ban hành Quyết định miễn thuế, giảm thuế căn cứ hồ sơ đề nghị của người nộp thuế và xác nhận của Uỷ ban nhân dân cấp xã nơi có đất bị thiệt hại.

(2) Trường hợp hộ gia đình, cá nhân có số thuế sử dụng đất phi nông nghiệp phải nộp hằng năm từ 50.000 VNĐ (50 nghìn đồng) trở xuống thì không phải nộp hồ sơ miễn thuế sử dụng đất phi nông nghiệp. Cơ quan thuế thông qua ứng dụng TMS kết xuất các đối tượng được miễn thuế gửi danh sách đến Uỷ ban nhân dân cấp xã nơi người nộp thuế có đất để đối chiếu và xác nhận của từng hộ gia đình, cá nhân thuộc đối tượng được miễn thuế.

Trên cơ sở danh sách đối tượng miễn thuế do Uỷ ban nhân dân cấp xã gửi đến cơ quan thuế sẽ thực hiện ban hành Quyết định miễn thuế theo thẩm quyền quy định.