Các rủi ro đối với kiểm toán từ xa cần phải lưu ý

Nội dung chính

Các rủi ro đối với kiểm toán từ xa

Dựa theo khoản 3 Điều 5 Hướng dẫn kiểm toán từ xa do Tổng Kiểm toán Nhà nước ban hành kèm theo Quyết định 243/QĐ-KTNN năm 2025 thì các rủi ro đối với kiểm toán từ xa bao gồm:

(1) Tính xác thực của bằng chứng: Các vấn đề về bóp méo dữ liệu và tính không rõ ràng của dữ liệu có thể phát sinh trong môi trường từ xa; việc xác định danh tính của người dùng không trực tiếp gặp mặt có thể làm tăng nguy cơ thao túng thông tin hoặc thông tin giả mạo.

Các tài liệu và video có thể bị điều chỉnh theo hướng tiêu cực và dẫn đến gian lận. Do đó, mức độ sẵn có về công nghệ thông tin và truyền thông cũng như cơ chế vận hành an ninh dữ liệu đóng vai trò đặc biệt quan trọng trong việc giảm thiểu các vấn đề này.

(2) Vấn đề an ninh: Kiểm toán từ xa liên quan đến các hoạt động kiểm toán trực tuyến và trao đổi dữ liệu số hóa. Do đó, việc xem xét vấn đề an ninh đối với việc truy cập và lưu trữ dữ liệu là rất quan trọng.

Để giải quyết vấn đề này, KTVNN và đơn vị được kiểm toán cần chính thức hóa việc giao thức mạng và thống nhất cam kết đối với Tính bảo mật, Tính an ninh và Bảo vệ dữ liệu (CSDP).

(3) Tầm nhìn hạn chế: Khi thực hiện cuộc kiểm toán từ xa, khả năng quan sát thực tế các hoạt động, quy trình và tài liệu của đơn vị được kiểm toán là rất hạn chế. Hạn chế này có thể dẫn đến các lỗi, sự không chính xác hay khả năng gian lận mà nếu thực hiện kiểm toán trực tiếp tại đơn vị có thể dễ dàng phát hiện được.

(4) Các thách thức về truyền thông: Thông tin thu thập được thông qua sự tương tác giữa người với người thường phức tạp và có sự khác biệt về thái độ, mức độ biểu cảm…, tuy nhiên điều này không được thể hiện rõ ràng trong môi trường kiểm toán từ xa.

Việc trao đổi hạn chế giữa KTVNN và đơn vị được kiểm toán có thể dẫn đến BCKT không đáng tin cậy, không chính xác hoặc không đầy đủ.

(5) Các vấn đề về công nghệ: Kiểm toán từ xa hoàn toàn phụ thuộc vào công nghệ bao gồm phần mềm họp video, nền tảng chia sẻ dữ liệu (đặc biệt dữ liệu có dung lượng lớn) và kết nối internet.

Các vấn đề kỹ thuật có thể cản trở quá trình kiểm toán, dẫn đến sự chậm trễ hoặc thiếu chính xác của các phát hiện kiểm toán (ví dụ: Lỗi mạng, lỗi máy tính hoặc sự cố thiết bị).

Các rủi ro đối với kiểm toán từ xa cần phải lưu ý (Hình từ Internet)

Có những dạng kiểm toán từ xa nào?

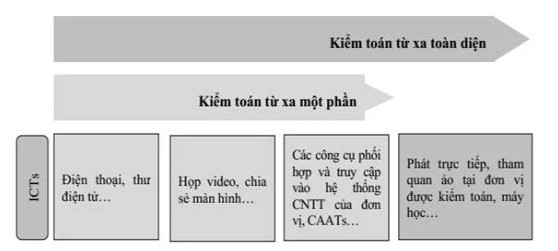

Căn cứ khoản 1 Điều 5 Hướng dẫn kiểm toán từ xa do Tổng Kiểm toán Nhà nước ban hành kèm theo Quyết định 243/QĐ-KTNN năm 2025, thì dựa vào trình độ CNTT và khả năng ứng dụng các công cụ kiểm toán từ xa của KTVNN và đơn vị được kiểm toán, có thể chia thành kiểm toán từ xa một phần và kiểm toán từ xa toàn diện

Ghi chú: ICTs (Information and Communication Technology) là các công cụ công nghệ thông tin và truyền thông; CAATs (Computer Assisted Audit Techniques) là các kỹ thuật máy tính hỗ trợ kiểm toán.

(1) Kiểm toán từ xa một phần: Được hiểu là việc sử dụng công nghệ hỗ trợ cho kiểm toán từ xa đối với một số nội dung công việc mà không phải tất cả công việc kiểm toán của cuộc kiểm toán; các nội dung khác không thực hiện được kiểm toán từ xa thì thực hiện kiểm toán trực tiếp tại đơn vị để đạt được mục tiêu của cuộc kiểm toán.

Kiểm toán từ xa một phần yêu cầu việc số hóa dữ liệu trước khi các tài liệu này được trao đổi giữa KTVNN và đơn vị được kiểm toán.

(2) Kiểm toán từ xa toàn diện: Tất cả các hoạt động kiểm toán của cuộc kiểm toán đều được thực hiện từ xa và liên quan đến việc sử dụng các dạng công nghệ khác nhau. Dữ liệu điện tử có thể được thu thập thông qua rất nhiều kênh.