Hướng dẫn cách tra cứu mã số thuế cá nhân nhanh, đơn giản

Nội dung chính

Hướng dẫn cách tra cứu mã số thuế cá nhân trên Tổng cục thuế

Bước 1: Truy cập Trang thông tin của Tổng cục thuế qua địa chỉ: http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Nhập số CMND/CCCD và mã xác nhận rồi sau đó nhấn "Tra cứu".

Hướng dẫn cách tra cứu mã số thuế cá nhân nhanh, đơn giản (Hình từ Internet)

Bước 3: Xem mã số thuế cá nhân tại cột Mã số thuế.

Hướng dẫn cách tra cứu mã số thuế cá nhân nhanh, đơn giản (Hình từ Internet)

Hướng dẫn cách tra cứu mã số thuế cá nhân nhanh, đơn giản (Hình từ Internet)

Hướng dẫn cách tra cứu mã số thuế cá nhân trên Thuế điện tử

Dưới đây là hướng dẫn cách tra cứu mã số thuế cá nhân trên Thuế điện tử:

Bước 1: Truy cập vào Trang Thuế điện tử của Tổng cục Thuế qua địa chỉ https://thuedientu.gdt.gov.vn/

Bước 2: Chọn Cá nhân

Hướng dẫn cách tra cứu mã số thuế cá nhân nhanh, đơn giản (Hình từ Internet)

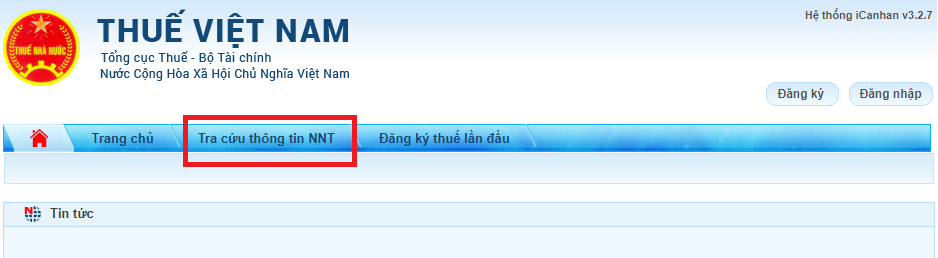

Bước 3: Chọn "Tra cứu thông tin NNT" (người nộp thuế).

Hướng dẫn cách tra cứu mã số thuế cá nhân nhanh, đơn giản (Hình từ Internet)

Bước 4: Nhập số CMND/CCCD và mã xác nhận. Sau đó nhấn "Tra cứu".

Hướng dẫn cách tra cứu mã số thuế cá nhân nhanh, đơn giản (Hình từ Internet)

Bước 5: Xem mã số thuế cá nhân tại cột Mã số thuế.

Hướng dẫn cách tra cứu mã số thuế cá nhân nhanh, đơn giản (Hình từ Internet)

Cấu trúc mã số thuế từ ngày 06/02/2025 thay đổi như thế nào?

Căn cứ Điều 5 Thông tư 86/2024/TT-BTC quy định về cấu trúc mã số thuế như sau:

- Mã số thuế bao gồm mã số thuế dành cho doanh nghiệp, tổ chức và mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân. Trong đó:

+ Mã số thuế dành cho doanh nghiệp, tổ chức do cơ quan thuế cấp theo quy định tại khoản 2, khoản 3, khoản 4 Điều 5 Thông tư 86/2024/TT-BTC.

+ Mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân là mã số thuế do cơ quan thuế cấp đối với các trường hợp quy định tại điểm a, đ, e, h khoản 4 Điều 5 Thông tư 86/2024/TT-BTC; là số định danh cá nhân do Bộ Công an cấp theo quy định của pháp luật về căn cước đối với trường hợp sử dụng số định danh cá nhân thay cho mã số thuế theo quy định tại khoản 5 Điều 5 Thông tư 86/2024/TT-BTC.

- Cấu trúc mã số thuế do cơ quan thuế cấp:

N1N2N3N4N5N6N7N8N9N10 - N11N12N13

Trong đó:

+ Hai chữ số đầu N1N2 là số phân khoảng của mã số thuế.

+ Bảy chữ số N3N4N5N6N7N8N9 được quy định theo một cấu trúc xác định, tăng dân trong khoản từ 0000001 đến 9999999.

+ Chữ số N10 là chữ số kiểm tra.

+ Ba chữ số N11N12N13 là các số thứ tự từ 001 đến 999.

+ Dấu gạch ngang (-) là ký tự để phân tách nhóm 10 chữ số đầu và nhóm 3 chữ số cuối.

- Mã số doanh nghiệp, mã số hợp tác xã, mã số tổ hợp tác, mã số đơn vị phụ thuộc của doanh nghiệp, mã số đơn vị phụ thuộc của hợp tác xã được cấp theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký tổ hợp tác là mã số thuế.

Từ tháng 7/2025 số định danh cá nhân sẽ là mã số thuế cá nhân

Căn cứ điểm b khoản 1 và khoản 5 Điều 5 Thông tư 86/2024/TT-BTC quy định như sau:

Cấu trúc mã số thuế

1. Mã số thuế bao gồm mã số thuế dành cho doanh nghiệp, tổ chức và mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân. Trong đó:

...

b) Mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân là mã số thuế do cơ quan thuế cấp đối với các trường hợp quy định tại điểm a, đ, e, h khoản 4 Điều này; là số định danh cá nhân do Bộ Công an cấp theo quy định của pháp luật về căn cước đối với trường hợp sử dụng số định danh cá nhân thay cho mã số thuế theo quy định tại khoản 5 Điều này.

...

5. Số định danh cá nhân của công dân Việt Nam do Bộ Công an cấp theo quy định của pháp luật về căn cước là dãy số tự nhiên gồm 12 chữ số được sử dụng thay cho mã số thuế của người nộp thuế là cá nhân, người phụ thuộc quy định tại điểm k, l, n khoản 2 Điều 4 Thông tư này; đồng thời, số định danh cá nhân của người đại diện hộ gia đình, đại diện hộ kinh doanh, cá nhân kinh doanh cũng được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh đó.

Bên cạnh đó, căn cứ điểm k, l, n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC quy định như sau:

Đối tượng đăng ký thuế

...

2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

...

k) Cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân (trừ cá nhân kinh doanh).

l) Cá nhân là người phụ thuộc theo quy định của pháp luật về thuế thu nhập cá nhân.

...

n) Tổ chức, hộ gia đình và cá nhân khác có nghĩa vụ với ngân sách nhà nước.

Căn cứ khoản 2 Điều 38 Thông tư 86/2024/TT-BTC quy định như sau:

Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 06 tháng 02 năm 2025, thay thế Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính hướng dẫn về đăng ký thuế, trừ trường hợp quy định tại khoản 2 Điều này.

2. Mã số thuế do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được thực hiện đến hết ngày 30/6/2025. Kể từ ngày 01/7/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.

3. Trường hợp các văn bản đã dẫn chiếu tại Thông tư này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản mới được sửa đổi, bổ sung hoặc thay thế đó.

Theo đó, từ ngày 01/7/2025, số định danh cá nhân sẽ hoàn toàn được sử dụng thay thế cho mã số thuế cá nhân, hộ gia đình và hộ kinh doanh là người nộp thuế bao gồm:

- Cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân (trừ cá nhân kinh doanh).

- Cá nhân là người phụ thuộc theo quy định của pháp luật về thuế thu nhập cá nhân.

- Tổ chức, hộ gia đình và cá nhân khác có nghĩa vụ với ngân sách nhà nước.

- Số định danh cá nhân của người đại diện hộ gia đình, đại diện hộ kinh doanh, cá nhân kinh doanh cũng được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh đó.