Cần thu nhập bao nhiêu để mua nhà tại Hà Nội? Mua nhà tại Hà Nội thì đi công chứng hợp đồng tại đâu?

Nội dung chính

Giá nhà tại Hà Nội tăng cao, khả năng sở hữu nhà ngày càng xa vời

Giá nhà tại các thành phố lớn, đặc biệt là Hà Nội, liên tục xác lập mặt bằng giá mới, khiến giấc mơ an cư của nhiều người trở nên xa vời. Trong khi đó, thu nhập của người lao động không theo kịp đà tăng giá nhà, khiến khả năng chi trả giảm mạnh trong những năm qua.

Điều này khiến nhiều người có thu nhập trung bình buộc phải gác lại kế hoạch mua nhà hoặc tìm kiếm cơ hội ở các khu vực có giá thấp hơn. Nguyên nhân chính là mức thu nhập hiện tại không đủ để trang trải chi phí mua nhà hoặc đáp ứng các khoản thanh toán thế chấp hàng tháng khi vay ngân hàng.

Đặc biệt, trong bối cảnh nền kinh tế đối mặt với nhiều thách thức và nguy cơ suy thoái, cùng với lo ngại về chiến tranh thương mại, nhiều người càng e dè hơn trong việc vay mua nhà do lo lắng về sự tăng trưởng thu nhập trong tương lai.

Bên cạnh đó, sự thay đổi trong tư duy sống của giới trẻ cũng góp phần tạo nên xu hướng khác biệt. Thay vì chịu áp lực tài chính để sở hữu một căn nhà, nhiều người trẻ hiện nay ưu tiên chất lượng cuộc sống, lựa chọn cân bằng giữa công việc và hưởng thụ hơn là chạy theo mục tiêu mua nhà bằng mọi giá.

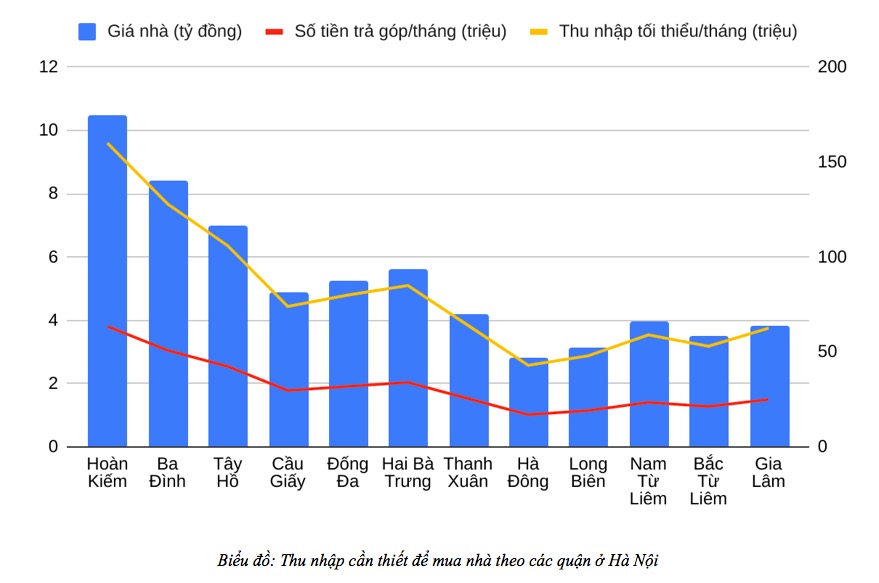

Theo dữ liệu của VARS, mức thu nhập tối thiểu để mua một căn hộ có giá trung bình tại Hà Nội cao hơn khoảng 2,3 đến 10 lần so với thu nhập trung bình của hộ gia đình.

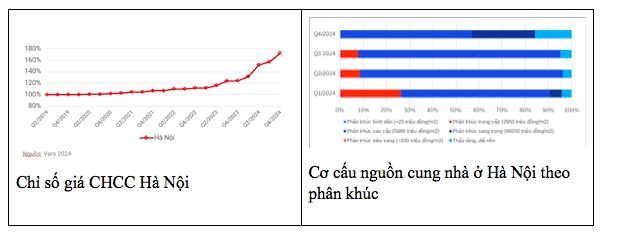

Cụ thể, theo số liệu từ Tổng cục Thống kê, thu nhập bình quân tháng của lao động tại Hà Nội trong quý 3 năm 2024 đạt 10,7 triệu đồng. Với giả định một hộ gia đình có 4 người, trong đó có 2 người trong độ tuổi lao động, tổng thu nhập hộ gia đình sẽ khoảng 21,4 triệu đồng/tháng. Tuy nhiên, với mức giá sơ cấp trung bình đạt 70 triệu đồng/m2, các dự án mới mở bán đều có giá từ 60 triệu đồng/m2 trở lên, người mua nhà cần có mức thu nhập từ 45 triệu đến 210 triệu đồng/tháng, tùy theo khu vực, mới có thể sở hữu một căn hộ.

Sự chênh lệch thu nhập và giá nhà đẩy người mua ra xa trung tâm

Khoảng cách giữa thu nhập và giá nhà tại Hà Nội ngày càng nới rộng, khiến việc sở hữu nhà trở thành thách thức lớn, thậm chí là không thể đối với phần lớn hộ gia đình có mức thu nhập trung bình hoặc khá.

Tại các quận trung tâm như Hoàn Kiếm, Ba Đình, Đống Đa, Hai Bà Trưng hay Tây Hồ, mức thu nhập tối thiểu cần có để mua nhà đều ở mức trên 1 tỷ đồng/năm, tương đương cao hơn từ 3,7 đến 8 lần so với thu nhập hộ gia đình trung bình. Trong khi đó, tại các khu vực ngoại thành như Hà Đông, Bắc Từ Liêm hay Long Biên, giá nhà có phần dễ tiếp cận hơn nhưng vẫn đòi hỏi mức thu nhập hộ gia đình từ 40 - 60 triệu đồng/tháng.

Dựa trên mức giá trung bình tại từng quận và giả định người mua có thể vay ngân hàng 70% giá trị căn hộ với lãi suất trung bình 8%/năm trong 20 năm, thì theo nguyên tắc tài chính, tổng tiền trả góp hàng tháng không nên vượt quá 40% thu nhập.

Dù vậy, để mua một căn hộ tại Hà Đông, Long Biên, Nam Từ Liêm, Bắc Từ Liêm hay Gia Lâm, thu nhập tối thiểu cần có vẫn cao hơn khoảng 2 - 3 lần so với thu nhập trung bình của người lao động tại Hà Nội. Trong nhiều trường hợp, để có thể mua nhà, người dân buộc phải chi trả hơn 40% thu nhập hàng tháng cho khoản vay, tạo ra áp lực tài chính lớn trong thời gian dài.

Lịch sử cho thấy, giá nhà tại các đô thị lớn của Việt Nam, đặc biệt là Hà Nội, có xu hướng tăng nhanh hơn tốc độ tăng thu nhập và cao hơn nhiều kênh đầu tư khác. Chính vì vậy, không ít người chấp nhận gánh nặng tài chính để mua nhà với kỳ vọng đây sẽ là khoản đầu tư dài hạn mang lại lợi nhuận tốt.

Tuy nhiên, khi giá nhà ngày càng cao và các dự án mở bán mới đều có mức giá trên 60 triệu đồng/m2, việc tiếp cận nhà ở ngày càng trở nên khó khăn. Trong khi đó, nguy cơ suy giảm kinh tế có thể ảnh hưởng đến thu nhập của người lao động, làm giảm khả năng chi trả hoặc gia tăng áp lực trả nợ với những người đã vay mua nhà.

Ngoài ra, lãi suất vay mua nhà không cố định. Trong một số giai đoạn, việc điều chỉnh lãi suất có thể khiến khoản vay trở nên đắt đỏ hơn, gia tăng rủi ro mất khả năng thanh toán.

Dù vậy, với mức lãi suất hiện tại, những hộ gia đình có mức thu nhập khá hoặc cá nhân có thu nhập ổn định, có sẵn ít nhất 30% giá trị căn hộ, vẫn có thể cân nhắc vay mua nhà. Tuy nhiên, họ cần chấp nhận di chuyển ra các khu vực xa trung tâm hoặc các đô thị vệ tinh quanh Hà Nội để tìm kiếm cơ hội sở hữu nhà với mức giá phù hợp hơn.

Cần thu nhập bao nhiêu để mua nhà tại Hà Nội? Mua nhà tại Hà Nội thì đi công chứng hợp đồng tại đâu? (Hình từ Internet)

Mua nhà tại Hà Nội thì đi công chứng hợp đồng tại đâu?

Tại Điều 42 Luật Công chứng 2014 có quy định như sau:

Phạm vi công chứng hợp đồng, giao dịch về bất động sản

Công chứng viên của tổ chức hành nghề công chứng chỉ được công chứng hợp đồng, giao dịch về bất động sản trong phạm vi tỉnh, thành phố trực thuộc trung ương nơi tổ chức hành nghề công chứng đặt trụ sở, trừ trường hợp công chứng di chúc, văn bản từ chối nhận di sản là bất động sản và văn bản ủy quyền liên quan đến việc thực hiện các quyền đối với bất động sản.

Bên cạnh đó, căn cứ Điều 44 Luật Công chứng 2014, việc công chứng phải được thực hiện tại trụ sở của tổ chức hành nghề công chứng, trừ trường hợp người yêu cầu công chứng là người già yếu, không thể đi lại được, người đang bị tạm giữ, tạm giam, đang thi hành án phạt tù hoặc có lý do chính đáng khác không thể đến trụ sở của tổ chức hành nghề công chứng thì có thể thực hiện công chứng ngoài trụ sở của tổ chức hành nghề công chứng.

Như vậy, trường hợp mua nhà tại Hà Nội thì được công chứng hợp đồng mua bán nhà tại trụ sở của tổ chức hành nghề công chứng nằm trong phạm vi Thành phố Hà Nội.

Nếu người yêu cầu công chứng là người già yếu, bị tạm giữ, tạm giam, đang thi hành án phạt tù hoặc có lý do chính đáng khác không thể đến trụ sở trụ sở của tổ chức hành nghề công chứng, việc công chứng có thể được thực hiện ngoài trụ sở của tổ chức hành nghề công chứng.