Tải về Mẫu 03 SDDNN tờ khai thuế sử dụng đất nông nghiệp đối với đất trồng cây lâu năm mới nhất năm 2025?

Nội dung chính

Tải về Mẫu 03 SDDNN tờ khai thuế sử dụng đất nông nghiệp đối với đất trồng cây lâu năm mới nhất năm 2025?

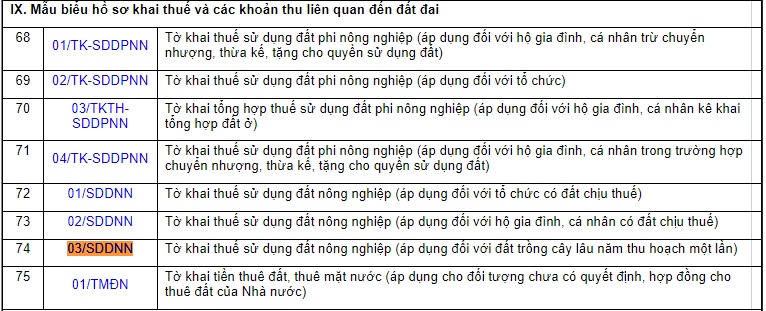

Căn cứ theo Phụ lục 2 Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC quy định các mẫu biểu hồ sơ khai thuế và các khoản thu liên quan đến đất đai như sau:

Theo đó, Mẫu 03/SDDNN tờ khai thuế sử dụng đất nông nghiệp ban hành kèm theo Thông tư 80/2021/TT-BTC được áp dụng đối với đất trồng cây lâu năm thu hoạch một lần.

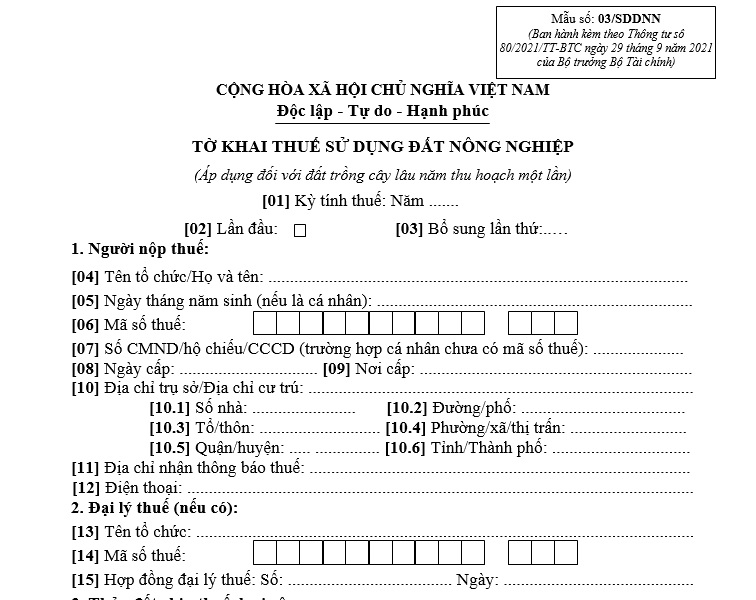

Mẫu 03 SDDNN tờ khai thuế sử dụng đất nông nghiệp đối với đất trồng cây lâu năm thu hoạch một lần có dạng như sau:

>>> Tải về Mẫu 03 SDDNN tờ khai thuế sử dụng đất nông nghiệp đối với đất trồng cây lâu năm

Tải về Mẫu 03 SDDNN tờ khai thuế sử dụng đất nông nghiệp đối với đất trồng cây lâu năm mới nhất năm 2025? (Hình ảnh từ Internet)

Năm 2025, loại đất nào phải chịu thuế sử dụng đất nông nghiệp?

Căn cứ theo quy định tại Điều 2 Nghị định 74-CP năm 1993 quy định các loại đất phải chịu thuế sử dụng đất nông nghiệp bao gồm:

(1) Đất trồng trọt là đất trồng cây hàng năm, đất trồng cây lâu năm, đất trồng cỏ.

- Đất trồng cây hàng năm là đất trồng các loại cây có thời gian sinh trưởng (từ khi trồng đến khi thu hoạch) không quá 365 ngày như lúa, ngô, rau, lạc... hoặc cây trồng một lần cho thu hoạch một vài năm nhưng không trải qua thời kỳ xây dựng cơ bản như mía, chuối, cói, gai, sả, dứa (thơm)...

- Đất trồng cây lâu năm là đất trồng các loại cây có chu kỳ sinh trưởng trên 365 ngày, trồng một lần nhưng cho thu hoạch trong nhiều năm và phải trải qua một thời kỳ xây dựng cơ bản mới cho thu hoạch như cao su, chè, cà phê, cam, quýt, nhãn, cọ, dừa...

- Đất trồng cỏ là đất đã có chủ sử dụng vào việc trồng cỏ để chăn nuôi gia súc.

(2) Đất có mặt nước nuôi trồng thuỷ sản là đất đã có chủ sử dụng chuyên nuôi trồng thuỷ sản hoặc vừa nuôi trồng thuỷ sản vừa trồng trọt, nhưng về cơ bản không sử dụng vào các mục đích khác.

(3) Đất trồng là đất đã được trồng rừng và đã giao cho tổ chức, cá nhân quản lý, chăm sóc và khai thác, không bao gồm đất đồi núi trọc.

Trong trường hợp không sử dụng đất thuộc diện chịu thuế theo quy định tại điều này chủ sử dụng đất vẫn phải nộp thuế theo quy định của Luật Thuế sử dụng đất nông nghiệp 1993.

Quy định về hạn mức giao đất nông nghiệp như thế nào?

Căn cứ theo Điều 176 Luật Đất đai 2024 quy định hạn mức giao đất nông nghiệp như sau:

[1] Hạn mức giao đất trồng cây hằng năm, đất nuôi trồng thủy sản, đất làm muối cho cá nhân trực tiếp sản xuất nông nghiệp được quy định như sau:

- Không quá 03 ha cho mỗi loại đất đối với tỉnh, thành phố trực thuộc Trung ương thuộc khu vực Đông Nam Bộ và khu vực đồng bằng sông Cửu Long;

- Không quá 02 ha cho mỗi loại đất đối với tỉnh, thành phố trực thuộc Trung ương khác.

[2] Hạn mức giao đất trồng cây lâu năm cho cá nhân:

- Không quá 10 ha đối với xã, phường, thị trấn ở đồng bằng;

- Không quá 30 ha đối với xã, phường, thị trấn ở trung du, miền núi.

[3] Hạn mức giao đất cho cá nhân không quá 30 ha đối với mỗi loại đất:

- Đất rừng phòng hộ;

- Đất rừng sản xuất là rừng trồng.

[4] Cá nhân được giao nhiều loại đất trong các loại đất trồng cây hằng năm, đất nuôi trồng thủy sản, đất làm muối thì tổng hạn mức giao đất không quá 05 ha; trường hợp được giao thêm đất trồng cây lâu năm thì hạn mức đất trồng cây lâu năm không quá 05 ha đối với xã, phường, thị trấn ở đồng bằng, không quá 25 ha đối với xã, phường, thị trấn ở trung du, miền núi; trường hợp được giao thêm đất rừng sản xuất là rừng trồng thì hạn mức giao đất rừng sản xuất không quá 25 ha.

[5] Hạn mức giao đất chưa sử dụng cho cá nhân đưa vào sử dụng theo quy hoạch để sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối không quá hạn mức giao đất quy định tại các khoản 1, 2 và 3 Điều 176 Luật Đất đai 2024 và không tính vào hạn mức giao đất nông nghiệp cho cá nhân quy định tại các khoản 1, 2 và 3 Điều 176 Luật Đất đai 2024.

Ủy ban nhân dân cấp tỉnh quy định hạn mức giao đất chưa sử dụng cho cá nhân để đưa vào sử dụng theo quy hoạch, kế hoạch sử dụng đất đã được cơ quan có thẩm quyền phê duyệt.

[6] Đối với diện tích đất nông nghiệp của cá nhân đang sử dụng ngoài xã, phường, thị trấn nơi đăng ký thường trú thì cá nhân được tiếp tục sử dụng, nếu là đất được giao không thu tiền sử dụng đất thì được tính vào hạn mức giao đất nông nghiệp của cá nhân.

Cơ quan có chức năng quản lý đất đai nơi đã giao đất nông nghiệp không thu tiền sử dụng đất cho cá nhân gửi thông báo cho Ủy ban nhân dân cấp xã nơi cá nhân đó đăng ký thường trú để tính hạn mức giao đất nông nghiệp.

[7] Diện tích đất nông nghiệp của cá nhân do nhận chuyển nhượng, thuê, thuê lại, nhận thừa kế, được tặng cho quyền sử dụng đất, nhận góp vốn bằng quyền sử dụng đất từ người khác, nhận khoán, được Nhà nước cho thuê đất không tính vào hạn mức giao đất nông nghiệp quy định tại Điều 176 Luật Đất đai 2024.