Nộp thuế đất online trên eTax Mobile? Nộp thuế sử dụng đất qua ứng dụng eTax Mobile

Nội dung chính

Nộp thuế đất online trên eTax Mobile? Nộp thuế sử dụng đất qua ứng dụng eTax Mobile

Có hai cách hướng dẫn nộp thuế đất online trên ứng dụng eTax Mobile như sau:

Cách 1: Tài liệu hướng dẫn cách nộp thuế sử dụng đất phi nông nghiệp qua ứng dụng eTax Mobile >>> Tải về

Cách 2: Chi tiết hướng dẫn cách nộp thuế sử dụng đất phi nông nghiệp qua ứng dụng eTax Mobile sau đây: |

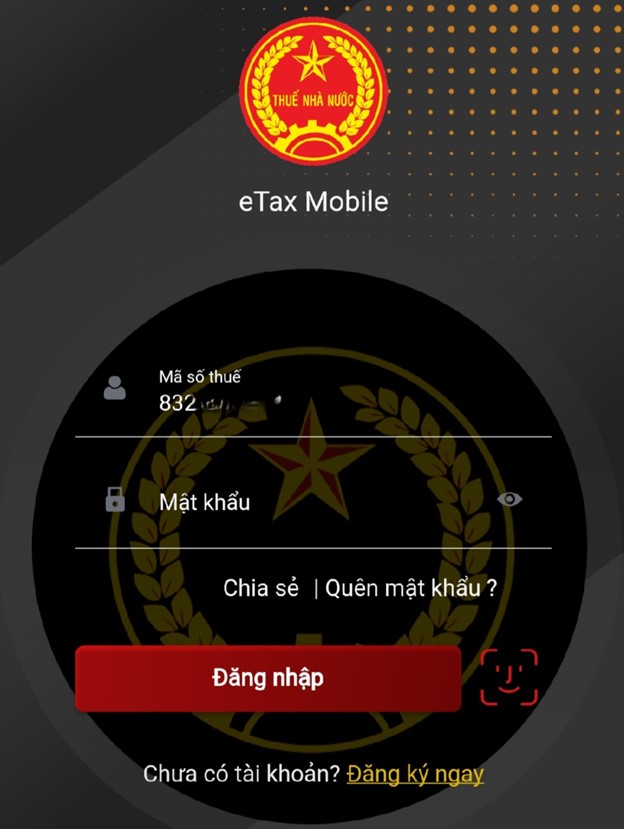

Bước 1: Đăng nhập vào ứng dụng eTax Mobile

Cá nhân (NNT) đã có tài khoản giao dịch điện tử với cơ quan thuế thực hiện đăng nhập vào ứng dụng eTax Mobile bằng cách nhập “Mã số thuế” và “Mật khẩu”.

Sau khi chọn “Đăng nhập”, màn hình hiển thị giao diện như sau:

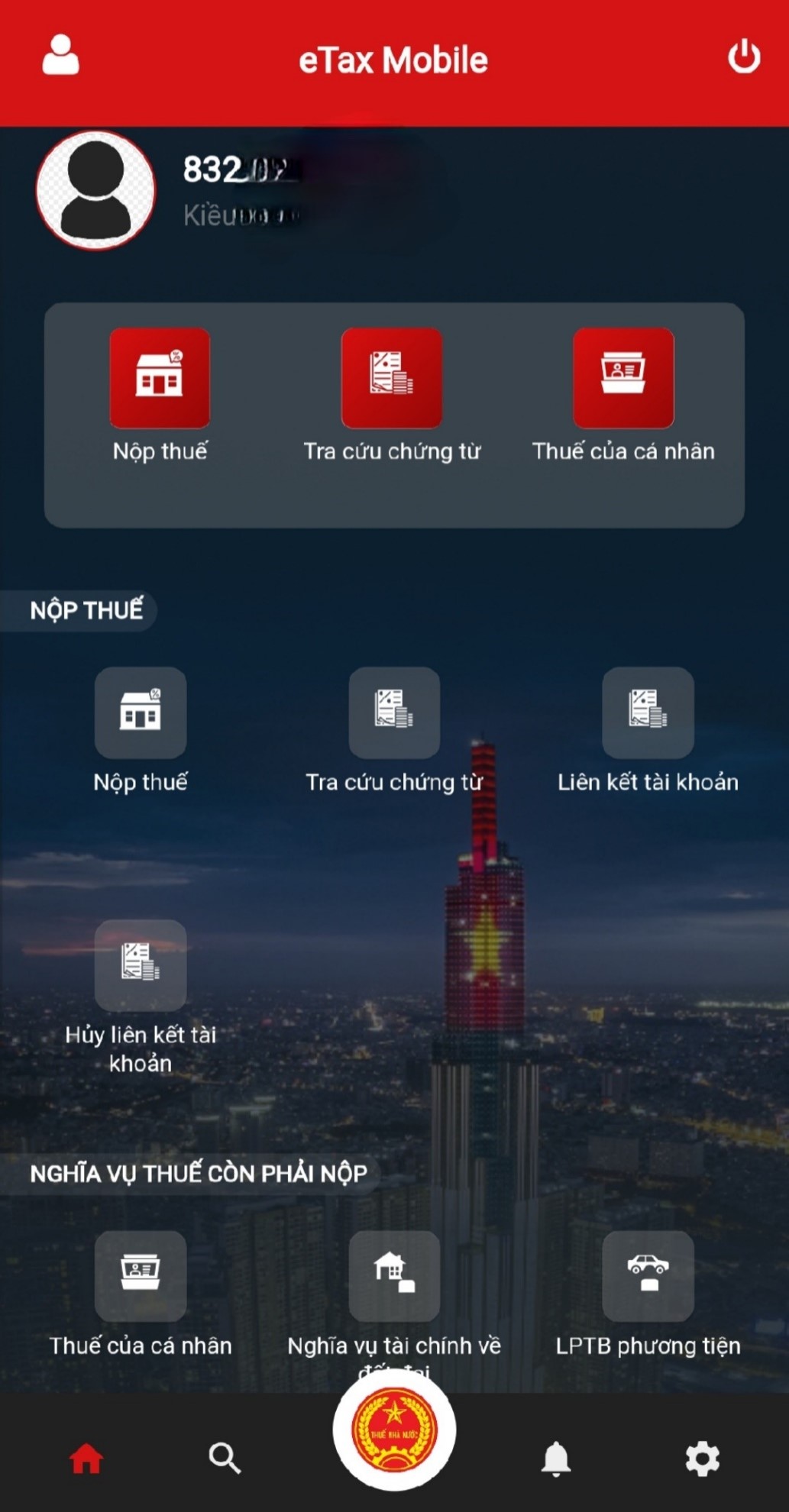

Bước 2: Liên kết tài khoản ngân hàng

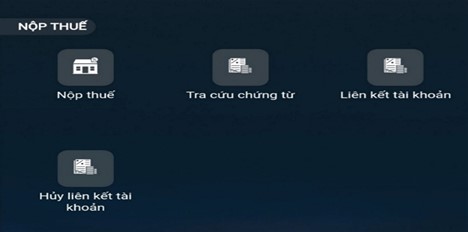

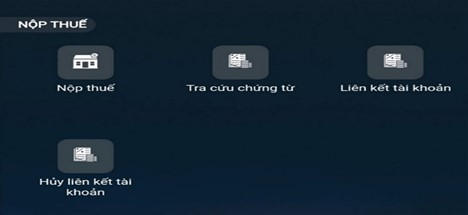

NNT chọn chức năng “Liên kết tài khoản” mục menu “NỘP THUẾ” trên màn hình chính, như hình sau:

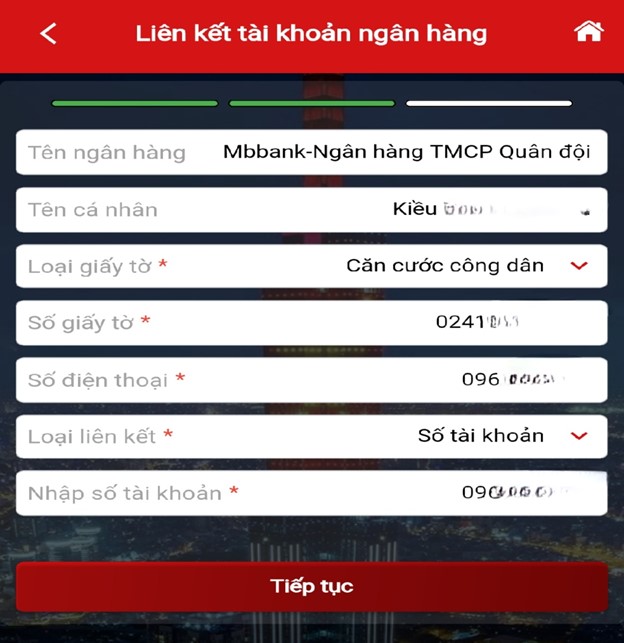

Màn hình hiển thị giao diện chức năng “Liên kết tài khoản ngân hàng”, NNT chọn ngân hàng phù hợp, như hình sau:

Sau khi chọn ngân hàng, màn hình hiển thị thông tin NNT theo dữ liệu từ hệ thống của cơ quan thuế. NNT nhập các thông tin tại ô có gắn dấu (*) gồm Loại giấy tờ, Số điện thoại, Loại liên kết, Số tài khoản hoặc số thẻ.

Lưu ý: Loại giấy tờ và Số giấy tờ của NNT phải trùng khớp thông tin giữa cơ quan thuế và ngân hàng (ví dụ NNT chọn Loại giấy tờ là chứng minh nhân dân hoặc căn cước công dân thì số CMND hoặc số CCCD phải khớp với số CMND/CCCD tại ngân hàng). Loại liên kết có thể chọn qua Số tài khoản hoặc Số thẻ. NNT chọn loại liên kết nào thì nhập số tài khoản/số thẻ phù hợp.

Cụ thể như hình sau:

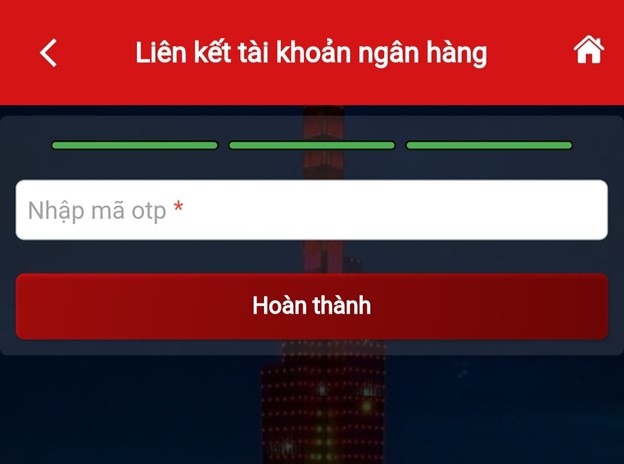

Sau khi hoàn thành nhập các thông tin trên, NNT chọn “Tiếp tục”, màn hình hiển thị giao diện nhập mã OTP. NNT xem mã OTP được gửi đến tin nhắn số điện thoại NNT đã đăng ký và nhập mã, sau đó chọn “Hoàn thành”, như hình sau:

Sau khi chọn “Hoàn thành”, màn hình hiển thị thông báo “Liên kết tài khoản thành công”.

Bước 3: Nộp thuế điện tử qua ngân hàng thương mại

NNT chọn chức năng “Nộp thuế” mục menu “NỘP THUẾ” trên màn hình chính, như hình sau:

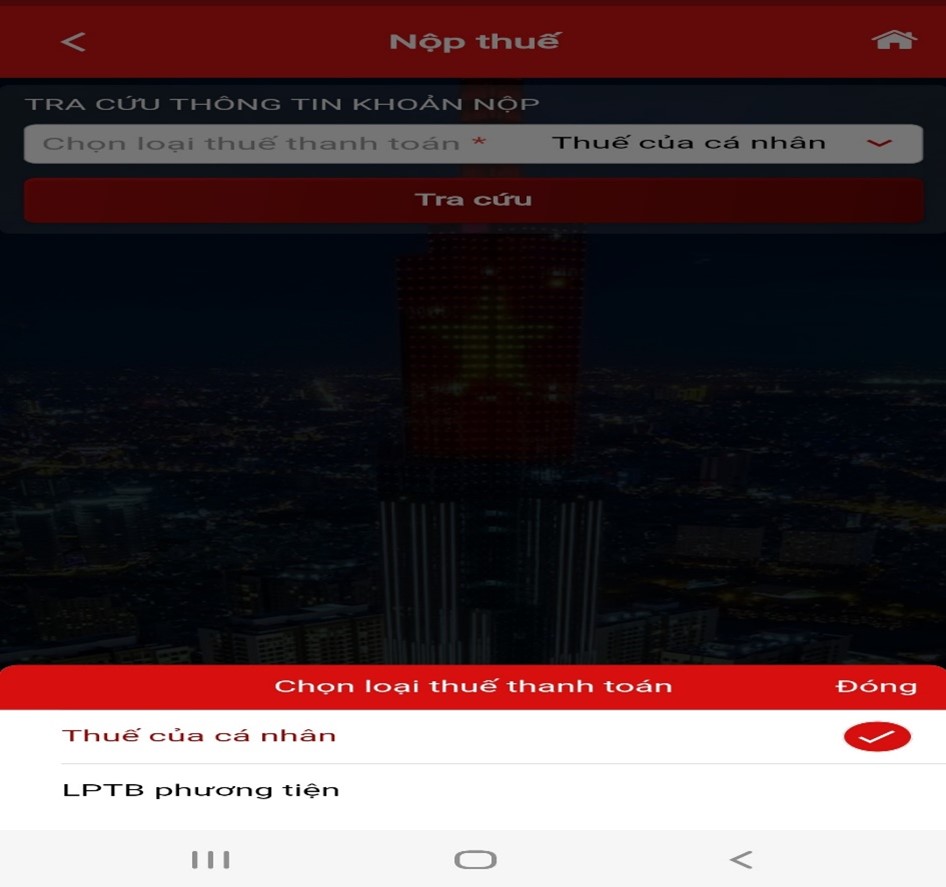

Màn hình hiển thị giao diện chức năng “Nộp thuế”, phần “TRA CỨU THÔNG TIN KHOẢN NỘP”, NNT chọn loại thuế thanh toán phù hợp (ví dụ chọn Thuế của cá nhân), như hình sau:

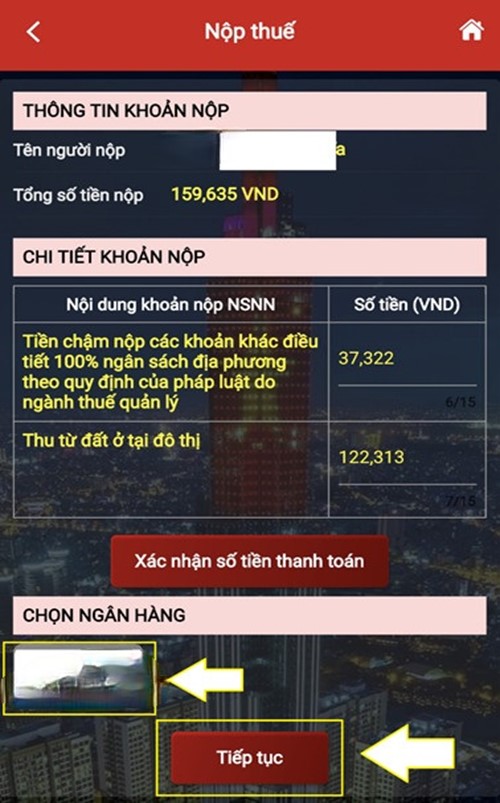

Chọn “Tra cứu”, màn hình hiển thị các khoản phải nộp ngân sách nhà nước (NSNN), ví dụ như hình sau:

Nếu NNT đồng ý với các khoản nộp NSNN trên thì tích chọn khoản nộp và chọn “Tiếp tục”. Trường hợp có vướng mắc, NNT liên hệ cơ quan thuế để được hỗ trợ và giải đáp vướng mắc.

Sau khi chọn “Tiếp tục”, màn hình hiển thị “THÔNG TIN KHOẢN NỘP”, “CHI TIẾT KHOẢN NỘP”, “CHỌN NGÂN HÀNG” (là ngân hàng đã thực hiện liên kết ở Bước 2). NNT đồng ý với thông tin và chi tiết khoản nộp, thực hiện chọn ngân hàng đang hiển thị trên giao diện và chọn “Tiếp tục”.

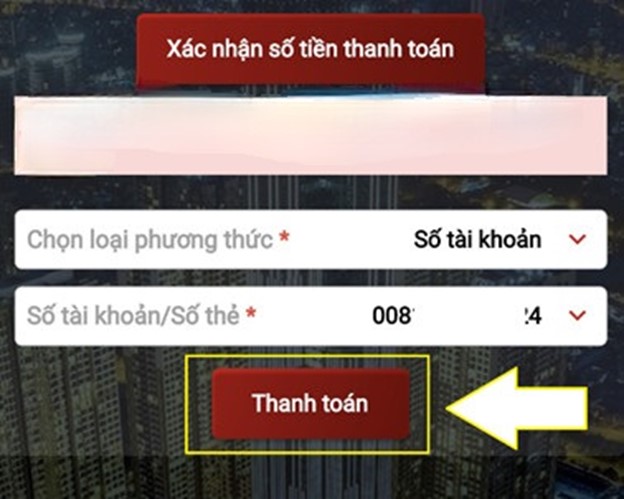

Sau khi chọn “Tiếp tục”, màn hình hiển thị Tên ngân hàng, Chọn loại phương thức, Số tài khoản/Số thẻ (các thông tin này được tự động hiển thị theo thông tin đã liên kết ngân hàng tại Bước 2). NNT thực hiện chọn “Thanh toán”.

Sau khi chọn “Hoàn thành”, màn hình hiển thị thông báo Thanh toán thành công. NNT chọn “Đồng ý”, màn hình quay lại màn hình chính.

Bước 4: Tra cứu chứng từ

NNT muốn tra cứu chứng từ nộp thuế, thực hiện chọn chức năng “Tra cứu chứng từ” mục menu “NỘP THUẾ” trên màn hình chính, như hình sau:

Màn hình hiển thị giao diện chức năng “Tra cứu chứng từ”, NNT nhập thời gian tra cứu phù hợp, sau đó chọn “Tra cứu”.

Sau khi chọn “Tra cứu”, màn hình hiển thị thông tin chứng từ nộp tiền thuế vào NSNN (Mã tham chiếu, Số tiền, Ngày nộp, Trạng thái). NNT có thể chọn In chứng từ nếu thiết bị di động có kết nối với thiết bị in. Kết thúc tra cứu, NNT chọn biểu tượng ngôi nhà trên cùng để quay về màn hình chính.

Nộp thuế đất online trên eTax Mobile? Nộp thuế sử dụng đất qua ứng dụng eTax Mobile (Hình từ Internet)

Ai phải nộp thuế đất phi nông nghiệp trong năm 2025?

Căn cứ Điều 4 Luật thuế sử dụng đất phi nông nghiệp 2010 quy định về người nộp thuế đất phi nông nghiệp cụ thể như sau:

(1) Người nộp thuế là tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất thuộc đối tượng chịu thuế quy định tại Điều 2 Luật thuế sử dụng đất phi nông nghiệp 2010.

(2) Trường hợp tổ chức, hộ gia đình, cá nhân chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (sau đây gọi chung là Giấy chứng nhận) thì người đang sử dụng đất là người nộp thuế.

(3) Người nộp thuế trong một số trường hợp cụ thể được quy định như sau:

- Trường hợp được Nhà nước cho thuê đất để thực hiện dự án đầu tư thì người thuê đất ở là người nộp thuế;

- Trường hợp người có quyền sử dụng đất cho thuê đất theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng. Trường hợp trong hợp đồng không có thỏa thuận về người nộp thuế thì người có quyền sử dụng đất là người nộp thuế;

- Trường hợp đất đã được cấp Giấy chứng nhận nhưng đang có tranh chấp thì trước khi tranh chấp được giải quyết, người đang sử dụng đất là người nộp thuế. Việc nộp thuế không phải là căn cứ để giải quyết tranh chấp về quyền sử dụng đất;

- Trường hợp nhiều người cùng có quyền sử dụng một thửa đất thì người nộp thuế là người đại diện hợp pháp của những người cùng có quyền sử dụng thửa đất đó;

- Trường hợp người có quyền sử dụng đất góp vốn kinh doanh bằng quyền sử dụng đất mà hình thành pháp nhân mới có quyền sử dụng đất thuộc đối tượng chịu thuế quy định tại Điều 2 Luật thuế sử dụng đất phi nông nghiệp 2010 thì pháp nhân mới là người nộp thuế.

Các trường hợp nào được giảm thuế đất phi nông nghiệp 2025?

Căn cứ vào Điều 10 Luật Thuế sử dụng đất phi nông nghiệp 2010 được hướng dẫn bởi Điều 11 Thông tư 153/2011/TT-BTC, bao gồm các trường hợp giảm thuế đất phi nông nghiệp sau:

Giảm 50% số thuế phải nộp trong các trường hợp sau:

- Đất của dự án đầu tư thuộc lĩnh vực ưu đãi đầu tư; dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn; đất của doanh nghiệp sử dụng từ 20% đến 50% số lao động là thương binh, bệnh binh.

Danh mục lĩnh vực khuyến khích đầu tư (ưu đãi đầu tư), lĩnh vực đặc biệt khuyến khích đầu tư ( đặc biệt ưu đãi đầu tư), địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thực hiện theo quy định của pháp luật về đầu tư.

Số lao động là thương binh, bệnh binh phải là lao động thường xuyên bình quân năm theo quy định pháp luật.

- Đất ở trong hạn mức tại địa bàn có điều kiện kinh tế - xã hội khó khăn.

- Đất ở trong hạn mức của thương binh hạng 3/4, 4/4; người hưởng chính sách như thương binh hạng 3/4, 4/4; bệnh binh hạng 2/3, 3/3; con của liệt sỹ không được hưởng trợ cấp hàng tháng.

- Người nộp thuế gặp khó khăn do sự kiện bất khả kháng nếu giá trị thiệt hại về đất và nhà trên đất từ 20% đến 50% giá tính thuế.

Trường hợp này, người nộp thuế phải có xác nhận của UBND cấp xã nơi có đất bị thiệt hại.