Mẫu thông báo nộp tiền sử dụng đất năm 2026 bản word mới nhất

Mua bán Đất trên toàn quốc

Nội dung chính

Mẫu thông báo nộp tiền sử dụng đất năm 2026 bản word mới nhất

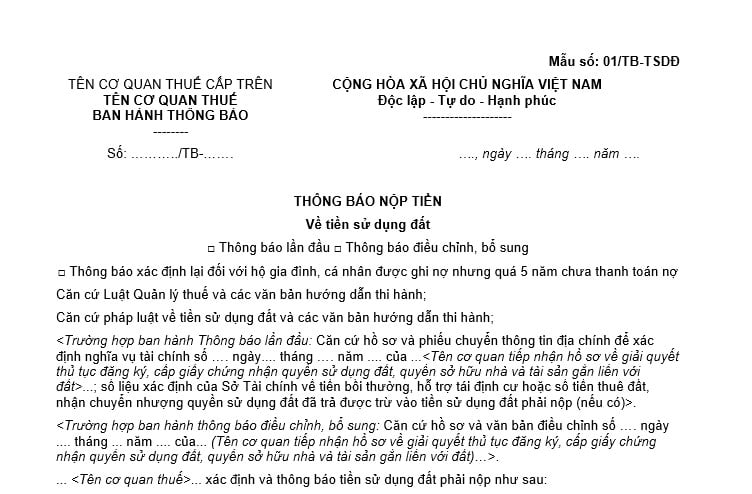

Mẫu thông báo nộp tiền sử dụng đất năm 2026 quy định theo Mẫu số 01/TB-TSDĐ tại Phụ lục ban hành kèm theo Nghị định 126/2020/NĐ-CP.

Dưới đây là mẫu thông báo nộp tiền sử dụng đất năm 2026 như sau:

Tải về: Mẫu thông báo nộp tiền sử dụng đất năm 2026 bản docx

Ghi chú: Phần nội dung in nghiêng ghi trong dấu < > chỉ là trường hợp ví dụ, cơ quan thuế căn cứ vào hồ sơ cụ thể để điền thông tin tương ứng.

Mẫu thông báo nộp tiền sử dụng đất năm 2026 bản word mới nhất (Hình từ Internet)

Thời hạn gửi thông báo nộp tiền sử dụng đất bằng văn bản cho người đã trúng đấu giá là bao lâu?

Căn cứ khoản 9 Điều 55 Nghị định 102/2024/NĐ-CP được sửa đổi bởi điểm e khoản 9 Điều 4 Nghị định 226/2025/NĐ-CP có hiệu lực từ ngày 15/08/2025 quy định về thời hạn gửi thông báo nộp tiền sử dụng đất bằng văn bản cho người đã trúng đấu giá như sau:

Điều 55. Đấu giá quyền sử dụng đất khi Nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất

[...]

9. Nộp tiền sử dụng đất, tiền thuê đất sau khi có quyết định công nhận kết quả trúng đấu giá quyền sử dụng đất

a) Trong thời hạn không quá 05 ngày làm việc kể từ ngày nhận được quyết định công nhận kết quả trúng đấu giá của Chủ tịch Ủy ban nhân dân cấp có thẩm quyền, cơ quan thuế gửi thông báo nộp tiền sử dụng đất hoặc tiền thuê đất bằng văn bản cho người đã trúng đấu giá theo quy định của pháp luật về quản lý thuế;

b) Người trúng đấu giá quyền sử dụng đất có trách nhiệm nộp tiền sử dụng đất theo thông báo của cơ quan thuế;

c) Kể từ thời điểm công bố kết quả trúng đấu giá thì khoản tiền đặt trước và tiền lãi (nếu có) được chuyển thành tiền đặt cọc để bảo đảm thực hiện nghĩa vụ tài chính của người sử dụng đất.

Trường hợp người trúng đấu giá không nộp tiền hoặc không nộp đủ tiền trúng đấu giá quyền sử dụng đất theo quy định tại điểm b khoản này thì sau thời hạn phải hoàn thành việc nộp tiền ghi trong phương án đấu giá quyền sử dụng đất đã được phê duyệt, cơ quan thuế có trách nhiệm thông báo đến cơ quan có chức năng quản lý đất đai trình Chủ tịch Ủy ban nhân dân cấp có thẩm quyền hủy quyết định công nhận kết quả trúng đấu giá, người trúng đấu giá không được nhận lại tiền đặt cọc. Đối với trường hợp người trúng đấu giá đã nộp nhiều hơn khoản tiền đặt cọc thì được Nhà nước hoàn trả số tiền chênh lệch nhiều hơn so với số tiền đặt cọc theo quy định;

d) Cơ quan thuế thông báo cho cơ quan có chức năng quản lý đất đai về việc người trúng đấu giá đã hoàn thành việc nộp tiền sử dụng đất, tiền thuê đất.

[...]

Thời hạn gửi thông báo nộp tiền sử dụng đất bằng văn bản cho người đã trúng đấu giá là bao lâu?

Như vậy, thời hạn gửi thông báo nộp tiền sử dụng đất bằng văn bản cho người đã trúng đấu giá trong thời hạn không quá 05 ngày làm việc kể từ ngày nhận được quyết định công nhận kết quả trúng đấu giá của Chủ tịch Ủy ban nhân dân cấp có thẩm quyền, cơ quan thuế gửi thông báo nộp tiền sử dụng đất.

Đối với người trúng đấu giá không nộp tiền hoặc không nộp đủ tiền trúng đấu giá quyền sử dụng đất theo quy định thì sau thời hạn phải hoàn thành việc nộp tiền thì bị hủy quyết định công nhận kết quả trúng đấu giá, người trúng đấu giá không được nhận lại tiền đặt cọc.

Tổ chức trong nước đã được miễn giảm tiền sử dụng đất mà nay chuyển nhượng thì có phải nộp lại tiền sử dụng đất không?

Căn cứ theo điểm a khoản 10 Điều 17 Nghị định 103/2024/NĐ-CP quy định như sau:

Điều 17. Nguyên tắc thực hiện miễn, giảm tiền sử dụng đất đối với các đối tượng được miễn, giảm tiền sử dụng đất

[...]

10. Trường hợp tổ chức trong nước đã được miễn, giảm tiền sử dụng đất theo quy định của pháp luật mà nay chuyển nhượng, góp vốn bằng quyền sử dụng đất hoặc chuyển nhượng dự án đầu tư gắn với chuyển nhượng quyền sử dụng đất thì xử lý như sau:

a) Tổ chức trong nước đã được miễn, giảm tiền sử dụng đất theo quy định của pháp luật mà nay chuyển nhượng, góp vốn bằng quyền sử dụng đất theo đúng quy định của pháp luật (bao gồm cả trường hợp chủ đầu tư dự án khi bán lại nhà ở xã hội sau 10 năm cho thuê theo quy định tại khoản 9 Điều 88 của Luật Nhà ở, Nghị định quy định chi tiết một số điều của Luật Nhà ở về phát triển và quản lý nhà ở xã hội) thì phải nộp cho Nhà nước khoản tiền tương ứng với số tiền sử dụng đất đã được miễn, giảm tại thời điểm giao đất, cho phép chuyển mục đích sử dụng đất theo quy định tại điểm b khoản 3 Điều 33 Luật Đất đai và phải nộp khoản tiền bổ sung đối với thời gian kể từ ngày được miễn, giảm tiền sử dụng đất đến ngày chuyển nhượng, góp vốn bằng quyền sử dụng đất theo mức tương đương với mức chậm nộp tiền sử dụng đất theo pháp luật về quản lý thuế từng thời kỳ.

Việc tính số tiền sử dụng đất đã được miễn, giảm phải trả cho Nhà nước thực hiện theo quy định tại Điều 6, Điều 7 Nghị định này theo chính sách và giá đất tại thời điểm giao đất, chuyển mục đích sử dụng đất.

[...]

Như vậy, trường hợp tổ chức trong nước đã được miễn giảm tiền sử dụng đất mà nay chuyển nhượng quyền sử dụng đất hoặc chuyển nhượng dự án đầu tư gắn với chuyển nhượng quyền sử dụng đất thì phải nộp 02 khoản tiên sử dụng đất như sau:

- Nộp cho Nhà nước khoản tiền tương ứng với số tiền sử dụng đất đã được miễn giảm tại thời điểm giao đất, cho phép chuyển mục đích sử dụng đất

- Nộp khoản tiền bổ sung đối với thời gian kể từ ngày được miễn giảm tiền sử dụng đất đến ngày chuyển nhượng bằng quyền sử dụng đất theo mức tương đương với mức chậm nộp tiền sử dụng đất theo pháp luật về quản lý thuế từng thời kỳ.