Chuyển nhượng quyền sử dụng đất có chịu thuế GTGT không từ 1/7/2025?

Nội dung chính

Chuyển nhượng quyền sử dụng đất có chịu thuế GTGT không từ 1/7/2025?

Căn cứ khoản 7 Điều 5 Luật Thuế giá trị gia tăng 2024 áp dụng từ ngày 1/7/2025 quy định về cách tính thuế GTGT khi chuyển nhượng quyền sử dụng đất như sau:

Điều 5. Đối tượng không chịu thuế GTGT

1. Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

2. Sản phẩm giống vật nuôi theo quy định của pháp luật về chăn nuôi, vật liệu nhân giống cây trồng theo quy định của pháp luật về trồng trọt.

3. Thức ăn chăn nuôi theo quy định của pháp luật về chăn nuôi; thức ăn thủy sản theo quy định của pháp luật về thủy sản.

4. Sản phẩm muối được sản xuất từ nước biển, muối mỏ tự nhiên, muối tinh, muối i-ốt mà thành phần chính là Na-tri-clo-rua (NaCl).

5. Nhà ở thuộc tài sản công do Nhà nước bán cho người đang thuê.

6. Tưới, tiêu nước; cày, bừa đất; nạo vét kênh, mương nội đồng phục vụ sản xuất nông nghiệp; dịch vụ thu hoạch sản phẩm nông nghiệp.

7. Chuyển quyền sử dụng đất.

[...]

Như vậy, chuyển nhượng quyền sử dụng đất không phải đối tượng chịu thuế GTGT do đó người dân thực hiện chuyển nhượng quyền sử dụng đất không chịu thuế GTGT.

(Trên đây là thông tin Chuyển nhượng quyền sử dụng đất không chịu thuế GTGT từ 1/7/2025)

Chuyển nhượng quyền sử dụng đất có chịu thuế GTGT không từ 1/7/2025? (Hình từ Internet)

Tổng hợp thuế phí chuyển nhượng quyền sử dụng đất mới nhất

Khi mua bán, chuyển nhượng quyền sử dụng nhà đất, người dân có nghĩa vụ phải nộp một số loại thuế, phí sau để thực hiện thủ tục chuyển nhượng quyền sử dụng đất. Dưới đây là toàn bộ thuế phí chuyển nhượng quyền sử dụng đất mới nhất bao gồm:

(1) Lệ phí trước bạ khi chuyển nhượng quyền sử dụng đất

Căn cứ khoản 1 Điều 3 Nghị định 10/2022/NĐ-CP quy định nhà đất là đối tượng phải chịu lệ phí trước bạ.

Căn cứ theo khoản 1 Điều 8 Nghị định 10/2022/NĐ-CP lệ phí trước bạ khi chuyển nhượng quyền sử dụng đất là 0,5% được tính cụ thể như sau:

- Trường hợp giá chuyển nhượng cao hơn giá nhà, đất của Ủy ban nhân dân cấp tỉnh quy định.

Lệ phí trước bạ = Mức thu lệ phí trước bạ (0,5%) x Giá chuyển nhượng |

- Trường hợp giá chuyển nhượng thấp hơn hoặc bằng giá nhà, đất của Uỷ ban nhân dân cấp tỉnh quy định, khi tặng cho, thừa kế nhà đất.

Lệ phí trước bạ | = | 0,5% | x | Diện tích | x | Giá 01 m2 tại Bảng giá đất do UBND cấp tỉnh ban hành |

(2) Thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất

Quy định tại khoản 2,3,4 Điều 12 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 17 Thông tư 92/2015/TT-BTC về mức thuế thu nhập cá nhân và cách tính thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất như sau:

- Mức thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất

+ Thuế suất đối với chuyển nhượng bất động sản là 2% trên giá chuyển nhượng hoặc giá cho thuê lại.

- Thời điểm tính thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất được xác định như sau:

+ Trường hợp hợp đồng chuyển nhượng không có thỏa thuận bên mua là người nộp thuế thay cho bên bán thì thời điểm tính thuế là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật;

+ Trường hợp hợp đồng chuyển nhượng có thỏa thuận bên mua là người nộp thuế thay cho bên bán thì thời điểm tính thuế là thời điểm làm thủ tục đăng ký quyền sở hữu, quyền sử dụng bất động sản. Trường hợp cá nhân nhận chuyển nhượng nhà ở hình thành trong tương lai, quyền sử dụng đất gắn với công trình xây dựng tương lai là thời điểm cá nhân nộp hồ sơ khai thuế với cơ quan thuế.

- Cách tính thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất

+ Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản được xác định như sau:

Thuế thu nhập cá nhân phải nộp = Giá chuyển nhượng x Thuế suất 2% |

+ Trường hợp chuyển nhượng bất sản là đồng sở hữu thì nghĩa vụ thuế được xác định riêng cho từng người nộp thuế theo tỷ lệ sở hữu bất động sản. Căn cứ xác định tỷ lệ sở hữu là tài liệu hợp pháp như: thoả thuận góp vốn ban đầu, di chúc hoặc quyết định phân chia của toà án,... Trường hợp không có tài liệu hợp pháp thì nghĩa vụ thuế của từng người nộp thuế được xác định theo tỷ lệ bình quân.

Dưới đây là mẫu tờ khai thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất:

- Tờ khai lệ phí trước bạ

Tải về: Mẫu tờ khai lệ phí trước bạ nhà đất

- Tờ khai thuế thu nhập cá nhân

Tải về: Mẫu tờ khai thuế TNCN khi chuyển nhượng quyền sử dụng đất.

(3) Phí công chứng khi chuyển nhượng quyền sử dụng đất:

Căn cứ Điều 4 Thông tư 257/2016/TT-BTC quy định về mức thu phí công chứng theo giá trị khi chuyển nhượng quyền sử dụng đất như sau:

TT | Giá trị tài sản hoặc giá trị hợp đồng, giao dịch | Mức thu (đồng/trường hợp) |

1 | Dưới 50 triệu đồng | 50 nghìn |

2 | Từ 50 triệu đồng đến 100 triệu đồng | 100 nghìn |

3 | Từ trên 100 triệu đồng đến 01 tỷ đồng | 0,1% giá trị tài sản hoặc giá trị hợp đồng, giao dịch |

4 | Từ trên 01 tỷ đồng đến 03 tỷ đồng | 01 triệu đồng + 0,06% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 01 tỷ đồng |

5 | Từ trên 03 tỷ đồng đến 05 tỷ đồng | 2,2 triệu đồng + 0,05% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 03 tỷ đồng |

6 | Từ trên 05 tỷ đồng đến 10 tỷ đồng | 3,2 triệu đồng + 0,04% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 05 tỷ đồng |

7 | Từ trên 10 tỷ đồng đến 100 tỷ đồng | 5,2 triệu đồng + 0,03% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 10 tỷ đồng. |

8 | Trên 100 tỷ đồng | 32,2 triệu đồng + 0,02% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 100 tỷ đồng (mức thu tối đa là 70 triệu đồng/trường hợp). |

Lưu ý:

- Đối với các hợp đồng, giao dịch về quyền sử dụng đất, tài sản có giá quy định của cơ quan nhà nước có thẩm quyền thì giá trị quyền sử dụng đất, giá trị tài sản tính phí công chứng được xác định theo thoả thuận của các bên trong hợp đồng, giao dịch đó; trường hợp giá đất, giá tài sản do các bên thoả thuận thấp hơn mức giá do cơ quan nhà nước có thẩm quyền quy định áp dụng tại thời điểm công chứng thì giá trị tính phí công chứng tính như sau:

- Giá trị quyền sử dụng đất, giá trị tài sản tính phí công chứng = Diện tích đất, số lượng tài sản ghi trong hợp đồng, giao dịch (x) Giá đất, giá tài sản do cơ quan nhà nước có thẩm quyền quy định.

(4) Về phí đăng ký biến động khi chuyển nhượng quyền sử dụng đất:

Căn cứ điểm đ khoản 2 Điều 5 Thông tư 85/2019/TT-BTC về cách tính lệ phí đăng ký biến động đất đai khi chuyển nhượng quyền sử dụng đất như sau:

Điều 5. Căn cứ xác định mức thu phí và lệ phí

[...]

2. Đối với các khoản lệ phí

[...]

đ) Lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất là khoản thu mà tổ chức, hộ gia đình, cá nhân phải nộp khi được cơ quan nhà nước có thẩm quyền cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất.

Lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất gồm: Cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất; chứng nhận đăng ký biến động về đất đai; trích lục bản đồ địa chính; văn bản; số liệu hồ sơ địa chính.

Căn cứ điều kiện cụ thể của địa phương, chính sách phát triển kinh tế - xã hội của địa phương để quy định mức thu lệ phí phù hợp, đảm bảo nguyên tắc: Mức thu đối với hộ gia đình, cá nhân tại các quận thuộc thành phố trực thuộc Trung ương, phường nội thành thuộc thành phố hoặc thị xã trực thuộc tỉnh cao hơn mức thu tại các khu vực khác; mức thu đối với tổ chức cao hơn mức thu đối với hộ gia đình, cá nhân.

Như vậy, dựa vào điều kiện cụ thể của địa phương, chính sách phát triển kinh tế - xã hội của địa phương để quy định mức thu lệ phí đăng ký biến động phù hợp. Đối với các thành phố trực thuộc trung ương sẽ có mức phí cao hơn.

Ví dụ tại Danh mục phí và lệ phí ban hành kèm theo Nghị quyết 06/2020/NQ-HĐND thì chi phí đăng ký biến động tại Hà Nội sẽ dao động từ 14.000 - 30.000 đồng/hồ sơ. Đối với phí cấp sổ đỏ mới đối với việc chuyển nhượng quyền sử dụng đất sẽ dao động từ 10.000 -100.000 đồng đối với cá nhân và 50.000 - 500.000 đồng đối với tổ chức.

Thủ tục khi thực hiện đăng ký biến động đất đai, tài sản gắn liền với đất mới nhất

Căn cứ Điều 29 Nghị định 101/2024/NĐ-CP về Thủ tục khi thực hiện đăng ký biến động đất đai, tài sản gắn liền với đất mới nhất như sau:

Hồ sơ nộp khi thực hiện thủ tục đăng ký biến động đất đai, tài sản gắn liền với đất mà không thuộc trường hợp quy định tại các Điều 38, 39, 40, 41, 42, 43 và 44 của Nghị định 101/2024/NĐ-CP như sau:

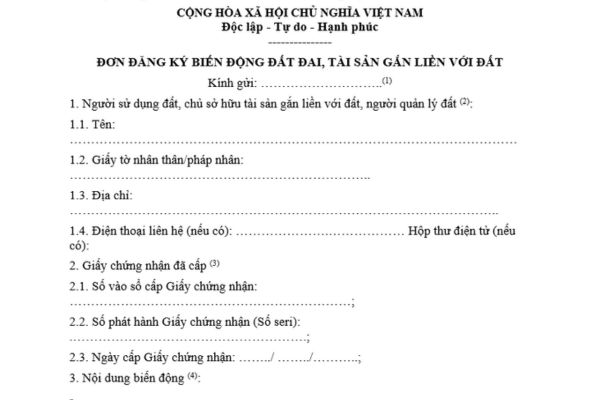

- Đơn đăng ký biến động đất đai, tài sản gắn liền với đất theo Mẫu số 11/ĐK ban hành kèm theo Nghị định 101/2024/NĐ-CP.

- Giấy chứng nhận đã cấp.

- Một trong các loại giấy tờ liên quan đến nội dung biến động đất đai, tài sản gắn liền với đất đối với từng trường hợp cụ thể theo quy định tại Điều 30 Nghị định 101/2024/NĐ-CP.

- Văn bản về việc đại diện theo quy định của pháp luật về dân sự đối với trường hợp thực hiện thủ tục đăng ký đất đai, tài sản gắn liền với đất thông qua người đại diện.

Tải về: Mẫu đơn đăng ký biến động đất đai, tài sản gắn liền với đất

Hướng dẫn kê khai đơn:

(1) Đối với hộ gia đình, cá nhân, cộng đồng dân cư, người gốc Việt Nam định cư ở nước ngoài thì ghi “Văn phòng đăng ký đất đai/Chi nhánh Văn phòng đăng ký đất đai...............” nơi có đất;

Đối với tổ chức trong nước, tổ chức tôn giáo, tổ chức tôn giáo trực thuộc, tổ chức kinh tế có vốn đầu tư nước ngoài, tổ chức nước ngoài có chức năng ngoại giao và tổ chức nước ngoài, cá nhân nước ngoài thì ghi “Văn phòng đăng ký đất đai...” nơi có đất.

(2) Ghi thông tin như trên giấy chứng nhận đã cấp. Trường hợp nhận chuyển quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất thì ghi thông tin của bên nhận chuyển quyền.

(3) Ghi thông tin như trên giấy chứng nhận đã cấp.

Trường hợp mất giấy chứng nhận mà người được cấp giấy chứng nhận không có các thông tin về giấy chứng nhận đã cấp thì không kê khai nội dung tại mục này; cơ quan giải quyết thủ tục hành chính kiểm tra hồ sơ địa chính, cơ sở dữ liệu đất đai để xác định các thông tin tại mục này, trong đó thông tin bắt buộc phải có là thông tin tại điểm 2.1 và 2.3.

(4) Ghi nội dung biến động như: “nhận chuyển nhượng, nhận tặng cho ...., cấp lại Giấy chứng nhận do bị mất, cấp đổi Giấy chứng nhận ...”.

(5) Ghi các loại giấy tờ nộp kèm theo Đơn này