Lãi suất gửi tiết kiệm có kỳ hạn Sacombank tháng 3 2025

Nội dung chính

Lãi suất gửi tiết kiệm có kỳ hạn Sacombank tháng 3 2025 đối với khách hàng cá nhân như thế nào?

Gửi tiết kiệm có kỳ hạn là một phương thức gửi tiền đơn giản, an toàn và sinh lời hiệu quả tại ngân hàng Sacombank.

Khách hàng cá nhân có thể gửi tiết kiệm có kỳ hạn dài từ 1 đến 36 tháng tại ngân hàng Sacombank với số tiền gửi tối thiểu là 50.000 VND hoặc 50 USD/EUR/AUD.

Về lãi suất, Sacombank duy trì mức lãi suất hấp dẫn, cố định trong suốt kỳ hạn gửi tiết kiệm có kỳ hạn.

Tham khảo mức lãi suất huy động niêm yết dành cho khách hàng cá nhân

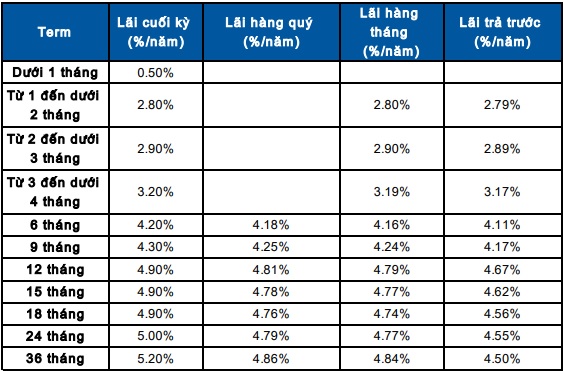

* Tiết kiệm có kỳ hạn truyền thống

- Đối với tiền gửi bằng VND

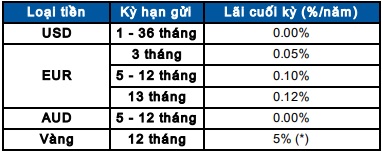

- Đối với tiền gửi bằng ngoại tệ

- Một số lưu ý khách hàng cá nhân cần biết khi gửi tết kiệm có kỳ hạn truyền thống tại Sacombank:

+ Đối với tiết kiệm có kỳ hạn VND, chọn kỳ hạn gửi tiền là ngày, số ngày gửi tối thiểu 7 ngày và tối đa 99 ngày, áp dụng cho loại hình lãnh lãi cuối kỳ.

+ Kể từ ngày 21/03/2024 không huy động các kỳ hạn 4,5,7,8,10,11 và 13 tháng. Các tài khoản hiện hữu tái tục theo lãi suất tiền gửi có kỳ hạn trực tuyến.

+ (*) Không huy động, chỉ áp dụng để tham chiếu cho các Hợp đồng vay vàng.

+ Đối với tiết kiệm có kỳ hạn CAD và JPY tái tục với lãi suất 0% cho tất cả các kỳ hạn.

+ Theo Quyết định 1124/QĐ-NHNN ngày 16/6/2023, trần lãi suất NHNN áp dụng cho kỳ hạn từ 1 đến dưới 6 tháng (VND) là 4.75%/năm.

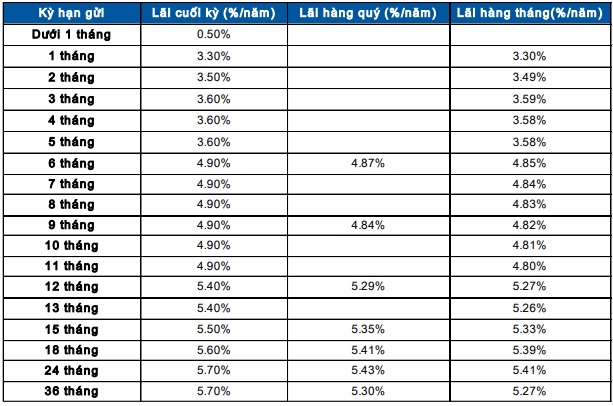

* Tiết kiệm có kỳ hạn trực tuyến

Lưu ý: Những thông tin trên đây mang tính chất tham khảo, khi có nhu cầu gửi tiết kiệm có kỳ hạn, khách hàng cá nhân nên liên hệ hỗ trợ từ ngân hàng Sacombank để biết được mức lãi suất gửi tiết kiệm cùng những thông tin chính xác nhất.

Lãi suất gửi tiết kiệm có kỳ hạn Sacombank tháng 3 2025 (Hình từ Internet)

Gửi tiết kiệm bằng tiền Việt Nam tại ngân hàng thương mại nhưng muốn nhận lãi suất bằng ngoại tệ, khách hàng cá nhân phải làm gì?

Theo quy định tại Điều 10 Thông tư 48/2018/TT-NHNN, khi gửi tiết kiệm bằng tiền Việt Nam tại ngân hàng thương mại, khách hàng cá nhận lãi suất bằng tiền Việt Nam, không được nhận lãi suất bằng ngoại tệ, cụ thể như sau:

- Đối với tiền gửi tiết kiệm bằng đồng Việt Nam của công dân Việt Nam là người cư trú, người gửi tiền và tổ chức tín dụng được thỏa thuận việc chi trả gốc, lãi vào tài khoản thanh toán bằng đồng Việt Nam của chính người gửi tiền.

- Đối với tiền gửi tiết kiệm bằng đồng Việt Nam của công dân Việt Nam là người không cư trú gửi từ tài khoản thanh toán của người gửi tiền, người gửi tiền và tổ chức tín dụng được thỏa thuận chi trả gốc bằng số tiền đã gửi và lãi tương ứng vào tài khoản thanh toán bằng đồng Việt Nam của chính người gửi tiền.

Quy định chung về lãi suất tiền gửi bằng đồng Việt Nam của cá nhân tại ngân hàng thương mại như thế nào?

Theo Điều 3 Thông tư 48/2024/TT-NHNN, lãi suất tiền gửi bằng đồng Việt Nam của cá nhân tại ngân hàng thương mại được quy định như sau:

- Ngân hàng áp dụng lãi suất tiền gửi bằng đồng Việt Nam của cá nhân không vượt quá mức lãi suất tối đa đối với tiền gửi không kỳ hạn, tiền gửi có kỳ hạn dưới 1 tháng, tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng do Thống đốc Ngân hàng Nhà nước Việt Nam quyết định trong từng thời kỳ và đối với từng loại hình cụ thể.

- Ngân hàng áp dụng lãi suất tiền gửi bằng đồng Việt Nam đối với tiền gửi có kỳ hạn từ 6 tháng trở lên của cá nhân trên cơ sở cung cầu vốn thị trường.

- Lãi suất tối đa đối với tiền gửi bằng đồng Việt Nam quy định tại Thông tư 48/2024/TT-NHNN bao gồm cả khoản chi khuyến mại dưới mọi hình thức, áp dụng đối với phương thức trả lãi cuối kỳ và các phương thức trả lãi khác được quy đổi theo phương thức trả lãi cuối kỳ.

- Ngân hàng niêm yết công khai lãi suất tiền gửi bằng đồng Việt Nam tại địa điểm giao dịch hợp pháp thuộc mạng lưới hoạt động và đăng tải trên trang thông tin điện tử (nếu có). Ngân hàng khi nhận tiền gửi không được thực hiện khuyến mại dưới mọi hình thức (bằng tiền, lãi suất và các hình thức khác) không đúng với quy định của pháp luật.

Thủ tục gửi tiết kiệm tại địa điểm giao dịch của ngân hàng thương mại như thế nào?

Thủ tục gửi tiết kiệm tại địa điểm giao dịch của ngân hàng thương mại được quy định tại Điều 12 Thông tư 48/2018/TT-NHNN như sau:

(1) Người gửi tiền phải trực tiếp đến địa điểm giao dịch của ngân hàng và xuất trình Giấy tờ xác minh thông tin của người gửi tiền; trường hợp gửi tiền gửi tiết kiệm chung, tất cả người gửi tiền phải trực tiếp xuất trình Giấy tờ xác minh thông tin của mình. Trường hợp gửi tiền gửi tiết kiệm thông qua người đại diện theo pháp luật, người đại diện theo pháp luật phải xuất trình giấy tờ chứng minh tư cách đại diện của người đại diện theo pháp luật, Giấy tờ xác minh thông tin của người đại diện theo pháp luật và Giấy tờ xác minh thông tin của người gửi tiền.

(2) Người gửi tiền đăng ký chữ ký mẫu trong trường hợp thay đổi chữ ký mẫu hoặc chưa có chữ ký mẫu được lưu tại ngân hàng. Đối với người gửi tiền là người không viết được, người không đọc được, người không nhìn được: người gửi tiền thực hiện theo hướng dẫn của tổ chức tín dụng.

(3) Ngân hàng đối chiếu, cập nhật các thông tin người gửi tiền theo quy định của pháp luật về phòng, chống rửa tiền.

(4) Người gửi tiền thực hiện thủ tục khác theo hướng dẫn của ngân hàng.

(5) Sau khi hoàn thành các thủ tục quy định tại mục (1), (2), (3), (4), ngân hàng thực hiện việc nhận tiền gửi tiết kiệm và giao Thẻ tiết kiệm cho người gửi tiền.

(6) Đối với việc gửi tiền gửi tiết kiệm vào Thẻ tiết kiệm đã cấp:

- Trường hợp gửi bằng tiền mặt: Người gửi tiền thực hiện các thủ tục quy định tại mục (1), (2), (3), (4), xuất trình Thẻ tiết kiệm đã cấp. Ngân hàng nhận tiền gửi tiết kiệm, ghi nhận tiền gửi tiết kiệm vào Thẻ tiết kiệm đã cấp và giao Thẻ tiết kiệm cho người gửi tiền;

- Trường hợp gửi từ tài khoản thanh toán của người gửi tiền: người gửi tiền thực hiện các thủ tục do hướng dẫn.