04 Trường hợp hợp đồng mua bán nhà đất bị vô hiệu người dân cần lưu ý

Chuyên viên pháp lý:

Đào Thị Mỹ Hồng

Tham vấn bởi Luật sư:

Phạm Thanh Hữu

Nội dung chính

04 Trường hợp hợp đồng mua bán nhà đất bị vô hiệu người dân cần lưu ý

Trường hợp nào được miễn thuế TNCN khi mua bán nhà đất?

Mẫu hợp đồng mua bán đất hiện nay? Hợp đồng mua bán đất mới nhất 2025

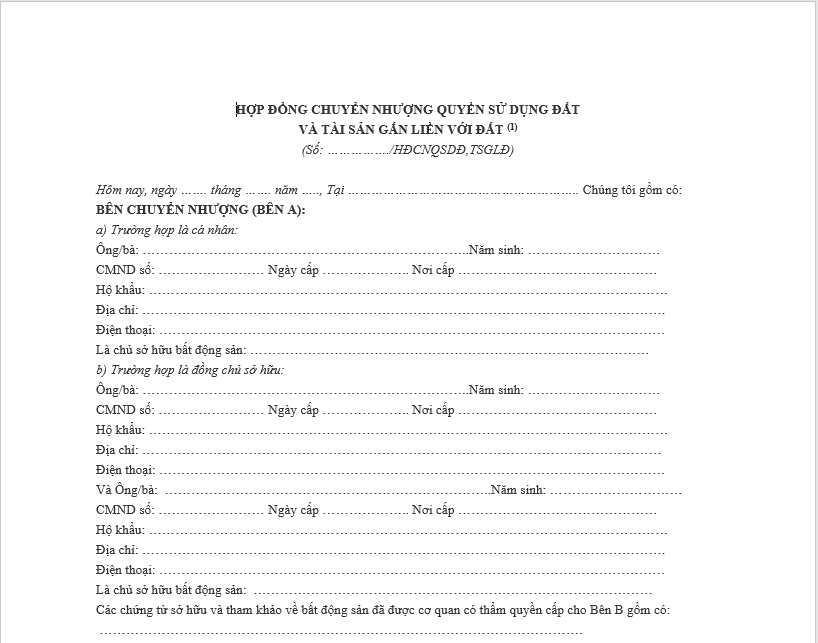

Dưới đây là mẫu hợp đồng mua bán đất đơn giản nhất hiện nay:

Hợp đồng mua bán đất

Hợp đồng mua bán đất

Tải về mẫu hợp đồng mua bán đất đơn giản nhất hiện nay Tại đây