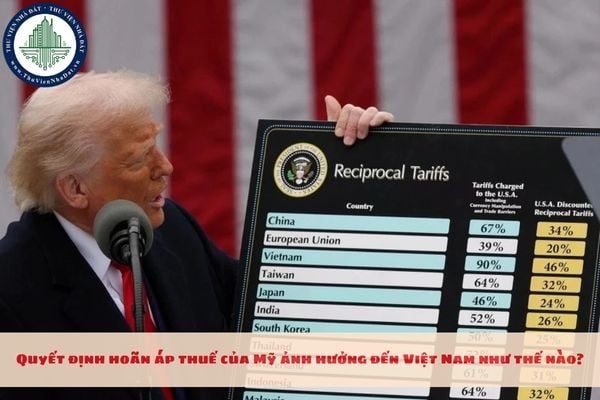

Quyết định hoãn áp thuế của Mỹ ảnh hưởng đến Việt Nam như thế nào?

Nội dung chính

Vì sao Mỹ bất ngờ hoãn áp thuế đối ứng?

Tổng thống Mỹ Donald Trump đã quyết định tạm hoãn áp thuế đối ứng bổ sung trong 90 ngày đối với hơn 75 quốc gia nhằm tạo cơ hội cho các cuộc đàm phán thương mại và khuyến khích các quốc gia này đưa ra đề xuất thiện chí để điều chỉnh quan hệ thương mại công bằng hơn.

Quyết định này được đưa ra sau khi thị trường chứng khoán Mỹ sụt giảm và thị trường trái phiếu diễn biến phức tạp, phản ánh lo ngại về ảnh hưởng tiêu cực của các biện pháp thuế quan.

Tuy nhiên, đối với Trung Quốc, do nước này đã áp dụng biện pháp trả đũa thương mại với Mỹ, ông Trump quyết định tăng mức thuế quan lên 125% và có hiệu lực ngay lập tức.

Trong thời gian 90 ngày tạm hoãn, Mỹ sẽ chỉ áp thuế đối ứng cơ bản 10% đối với hàng hóa nhập khẩu từ các quốc gia được hoãn áp thuế, tạo điều kiện cho các bên liên quan tiến hành đàm phán nhằm đạt được thỏa thuận thương mại công bằng hơn.

Quyết định hoãn áp thuế của Mỹ ảnh hưởng đến Việt Nam như thế nào? (Hình từ Internet)

Tác động của việc hoãn áp thuế đối ứng đến thị trường bất động sản Việt Nam

Trước khi có quyết định hoãn, thị trường bất động sản Việt Nam từng lo ngại sâu sắc rằng mức thuế 46% của Mỹ sẽ khiến chi phí sản xuất tăng cao, làm chững lại hoạt động xuất khẩu – từ đó ảnh hưởng đến dòng vốn đầu tư trực tiếp nước ngoài (FDI). FDI vốn là động lực chính giúp phát triển bất động sản công nghiệp, nhà ở cho chuyên gia, và hạ tầng thương mại tại các khu kinh tế.

Với việc hoãn thuế, các doanh nghiệp FDI có thêm thời gian đánh giá lại chiến lược và tiếp tục triển khai các kế hoạch mở rộng sản xuất. Điều này giúp bất động sản công nghiệp duy trì sức hút vốn có, đặc biệt tại các khu vực như Bắc Ninh, Hải Phòng, Bình Dương hay Long An – nơi tập trung nhiều khu công nghiệp lớn.

Khoảng thời gian 90 ngày không chỉ mang ý nghĩa "giảm nhiệt" trước mắt, mà còn là cơ hội quan trọng để Việt Nam chủ động đàm phán với Mỹ về các chính sách thuế và thương mại công bằng hơn. Nếu tận dụng tốt, Việt Nam có thể giảm thiểu rủi ro trung hạn, củng cố niềm tin của nhà đầu tư, và tạo nền tảng cho thị trường bất động sản phát triển bền vững hơn sau giai đoạn bất ổn này.

Quy định về thời hạn nộp thuế, bảo lãnh, đặt cọc số tiền thuế phải nộp đối với thuế xuất khẩu, thuế nhập khẩu?

Căn cứ theo Điều 4 Nghị định 134/2016/NĐ-CP hướng dẫn Luật thuế xuất khẩu, thuế nhập khẩu quy định thời hạn nộp thuế, bảo lãnh, đặt cọc số tiền thuế phải nộp như sau:

Thời hạn nộp thuế, bảo lãnh, đặt cọc số tiền thuế phải nộp

1. Thời hạn nộp thuế quy định tại Điều 9 Luật thuế xuất khẩu, thuế nhập khẩu áp dụng đối với hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế theo quy định của pháp luật về thuế.

2. Bảo lãnh tiền thuế đối với hàng hóa xuất khẩu, nhập khẩu được thực hiện theo một trong hai hình thức: Bảo lãnh riêng hoặc bảo lãnh chung.

a) Bảo lãnh riêng là việc tổ chức tín dụng hoạt động theo quy định của Luật các tổ chức tín dụng cam kết bảo lãnh thực hiện đầy đủ nghĩa vụ nộp số tiền thuế cho một tờ khai hải quan hàng hóa xuất khẩu, nhập khẩu;

b) Bảo lãnh chung là việc tổ chức tín dụng hoạt động theo quy định của Luật các tổ chức tín dụng cam kết bảo lãnh thực hiện đầy đủ nghĩa vụ nộp số tiền thuế cho hai tờ khai hải quan hàng hóa xuất khẩu, nhập khẩu trở lên tại một hoặc nhiều Chi cục Hải quan. Bảo lãnh chung được trừ lùi, khôi phục tương ứng với số tiền thuế đã nộp;

c) Trường hợp tổ chức tín dụng nhận bảo lãnh riêng hoặc bảo lãnh chung nhưng hết thời hạn bảo lãnh đối với từng tờ khai mà người nộp thuế chưa nộp thuế và tiền chậm nộp (nếu có), tổ chức tín dụng nhận bảo lãnh có trách nhiệm nộp đủ tiền thuế, tiền chậm nộp thay người nộp thuế vào ngân sách nhà nước trên cơ sở thông tin trên hệ thống xử lý dữ liệu điện tử hải quan hoặc thông báo của cơ quan hải quan;

d) Nội dung thư bảo lãnh, việc nộp thư bảo lãnh và kiểm tra, theo dõi, xử lý thư bảo lãnh thực hiện theo quy định của pháp luật về quản lý thuế.

3. Trường hợp sử dụng hình thức đặt cọc tiền thuế nhập khẩu đối với hàng hóa kinh doanh tạm nhập, tái xuất trong thời hạn tạm nhập, tái xuất (bao gồm cả thời gian gia hạn), người nộp thuế phải nộp một khoản tiền tương đương số tiền thuế nhập khẩu của hàng hóa tạm nhập vào tài khoản tiền gửi của cơ quan hải quan tại Kho bạc nhà nước.

Việc hoàn trả tiền đặt cọc thực hiện như quy định về hoàn trả tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo quy định của pháp luật về quản lý thuế.

4. Đối với hàng hóa kinh doanh tạm nhập tái xuất, quá thời hạn lưu giữ, doanh nghiệp chưa tái xuất hàng hóa ra khỏi Việt Nam thì cơ quan hải quan chuyển số tiền đặt cọc từ tài khoản tiền gửi của cơ quan hải quan vào ngân sách nhà nước; đối với trường hợp bảo lãnh thì tổ chức tín dụng có trách nhiệm nộp số tiền tương ứng với số tiền thuế nhập khẩu vào ngân sách nhà nước trên cơ sở thông tin trên hệ thống xử lý dữ liệu điện tử hải quan hoặc thông báo của cơ quan hải quan.

Như vậy, thời hạn nộp thuế, bảo lãnh, đặt cọc số tiền thuế phải nộp đối với thuế xuất khẩu, thuế nhập khẩu được thực hiện theo quy định nêu trên.