Mẫu Báo cáo quyết toán hải quan năm 2024 theo Thông tư 39? Hạn chót nộp Báo cáo quyết toán hải quan là khi nào?

Nội dung chính

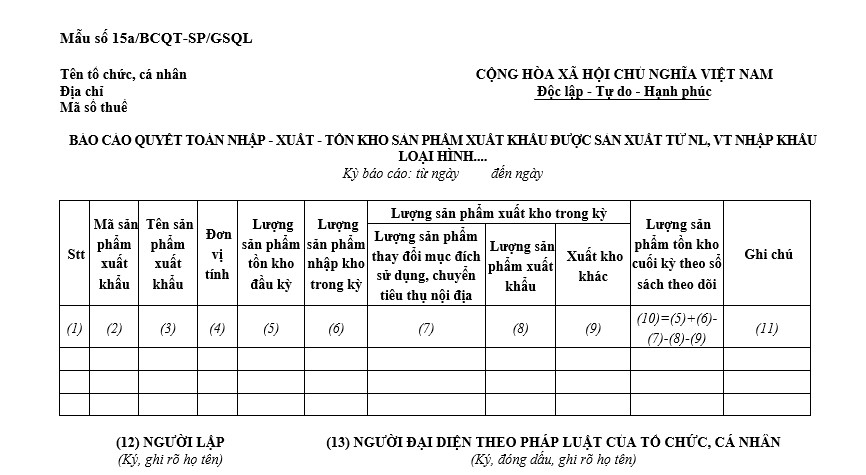

Mẫu Báo cáo quyết toán hải quan năm 2024 theo Thông tư 39?

Căn cứ tại Phụ lục V ban hành kèm Thông tư 39/2018/TT-BTC, quy định về mẫu báo cáo quyết toán hải quan năm 2024 là Mẫu số 15a/BCQTSP-GSQL

Theo đó, mẫu báo cáo quyết toán hải quan năm 2024 có dạng như sau:

Tải về: Mẫu số 15a mẫu báo cáo quyết toán hải quan năm 2024

Mẫu Báo cáo quyết toán hải quan năm 2024 theo Thông tư 39? Hạn chót nộp Báo cáo quyết toán hải quan là khi nào? (Hình từ Internet)

Hạn chót nộp Báo cáo quyết toán hải quan là khi nào?

Căn cứ tại khoản 2 Điều 60 Thông tư 38/2015/TT-BTC, được sửa đổi bởi khoản 39 Điều 1 Thông tư 39/2018/TT-BTC quy định như sau:

Báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu

1. Tổ chức, cá nhân có hoạt động gia công, sản xuất xuất khẩu (bao gồm DNCX) thực hiện cung cấp thông tin liên quan đến hoạt động nhập kho nguyên liệu, vật tư nhập khẩu, xuất kho nguyên liệu, vật tư; nhập kho thành phẩm, xuất kho thành phẩm và các chỉ tiêu thông tin quy định tại mẫu số 30 Phụ lục II ban hành kèm Thông tư này từ hệ thống quản trị sản xuất của tổ chức, cá nhân với Chi cục Hải quan nơi đã thông báo cơ sở sản xuất thông qua Hệ thống. Tổ chức, cá nhân có trách nhiệm cung cấp thông tin ngay sau khi phát sinh nghiệp vụ liên quan đến các chỉ tiêu thông tin quy định tại mẫu số 30 Phụ lục II ban hành kèm Thông tư này.

Trước khi thực hiện việc trao đổi thông tin lần đầu khi kết nối với Hệ thống của cơ quan hải quan, tổ chức, cá nhân thực hiện chốt tồn đầu kỳ nguyên liệu, vật tư, sản phẩm với Chi cục Hải quan nơi đã thông báo cơ sở sản xuất.

Cơ quan hải quan có trách nhiệm công bố chuẩn dữ liệu để thực hiện việc trao đổi thông tin giữa Hệ thống của tổ chức, cá nhân với Hệ thống xử lý dữ liệu điện tử của hải quan,

Trên cơ sở thông tin cung cấp, cơ quan hải quan thực hiện phân tích, đánh giá sự phù hợp giữa các dữ liệu do tổ chức, cá nhân gửi qua hệ thống với dữ liệu trên hệ thống của cơ quan hải quan. Trường hợp xác định phải kiểm tra theo quy định tại khoản 1, khoản 2 Điều 59 Thông tư này thì thực hiện việc kiểm tra tình hình sử dụng, tồn kho nguyên liệu, vật tư, máy móc thiết bị và hàng hóa xuất khẩu.

2. Trường hợp tổ chức, cá nhân chưa thực hiện cung cấp thông tin theo quy định tại khoản 1 Điều này với cơ quan hải quan thì định kỳ báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu với cơ quan hải quan theo năm tài chính. Tổ chức, cá nhân nộp báo cáo quyết toán chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính hoặc trước khi thực hiện việc hợp nhất, sáp nhập, chia tách, giải thể, chuyển nơi làm thủ tục nhập khẩu nguyên liệu, vật tư cho Chi cục Hải quan nơi đã thông báo cơ sở sản xuất theo quy định tại Điều 56 Thông tư này thông qua Hệ thống.

a) Nguyên tắc lập sổ chi tiết kế toán và báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu:

Tổ chức, cá nhân có hoạt động gia công, sản xuất hàng hóa xuất khẩu có trách nhiệm quản lý và theo dõi nguyên liệu, vật tư nhập khẩu, sản phẩm xuất khẩu từ khi nhập khẩu, trong quá trình sản xuất ra sản phẩm cho đến khi sản phẩm được xuất khẩu hoặc thay đổi mục đích sử dụng, xử lý phế liệu, phế phẩm, nguyên liệu, vật tư dư thừa, máy móc, thiết bị, sử dụng nguyên liệu, vật tư nhập khẩu để gia công tiết kiệm được trong quá trình sản xuất theo quy định pháp luật trên hệ thống sổ kế toán theo các quy định về chế độ kế toán của Bộ Tài chính và theo nguồn nhập kho (nhập khẩu hoặc mua trong nước). Nguyên liệu, vật tư có nguồn gốc nhập khẩu được theo dõi chi tiết theo từng loại hình trong kỳ (nhập gia công, nhập sản xuất xuất khẩu, nhập kinh doanh, nhập lại nguyên vật liệu sau sản xuất...) đã khai trên tờ khai hải quan và chứng từ nhập kho trong kỳ.

...

Như vậy, hạn chót nộp báo cáo quyết toán hải quan chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính hoặc trước khi thực hiện việc hợp nhất, sáp nhập, chia tách, giải thể, chuyển nơi làm thủ tục nhập khẩu nguyên liệu, vật tư.

Việc tiêu hủy nguyên liệu trong gia công thì có cần báo cáo hải quan không?

Căn cứ tại khoản 3 Điều 64 Thông tư 38/2015/TT-BTC, được sửa đổi bởi khoản 42 Điều 1 Thông tư 39/2018/TT-BTC quy định về thủ tục hải quan xử lý nguyên liệu, vật tư dư thừa; phế thải, phế liệu, phế phẩm; máy móc, thiết bị thuê, mượn như sau:

Thủ tục hải quan xử lý nguyên liệu, vật tư dư thừa; phế thải, phế liệu, phế phẩm; máy móc, thiết bị thuê, mượn

...

3. Thủ tục hải quan

...

d) Tiêu hủy nguyên liệu, vật tư, máy móc, thiết bị, phế liệu, phế phẩm tại Việt Nam:

d.1) Tổ chức, cá nhân có văn bản gửi Chi cục Hải quan nơi nhập khẩu nguyên liệu, vật tư phương án sơ hủy, tiêu hủy nguyên liệu, vật tư, máy móc, thiết bị, phế liệu, phế phẩm, trong đó nêu rõ hình thức, địa điểm tiêu hủy. Tổ chức, cá nhân chịu trách nhiệm thực hiện việc tiêu hủy theo quy định của pháp luật về bảo vệ môi trường;

d.2) Cơ quan hải quan giám sát việc tiêu hủy, phế liệu, phế phẩm theo nguyên tắc quản lý rủi ro dựa trên đánh giá quá trình tuân thủ pháp luật của tổ chức, cá nhân;

d.3) Cơ quan hải quan thực hiện giám sát trực tiếp việc tiêu hủy nguyên liệu, vật tư, máy móc, thiết bị trừ trường hợp nguyên liệu, vật tư, máy móc, thiết bị tiêu hủy có trị giá dưới 1.000.000 đồng hoặc số tiền thuế dưới 50.000 đồng.

d.4) Trường hợp cơ quan hải quan giám sát trực tiếp việc tiêu hủy, khi kết thúc tiêu hủy, các bên tiến hành lập biên bản xác nhận việc tiêu hủy.

Riêng đối với tiêu hủy nguyên liệu, vật tư, máy móc, thiết bị, phế liệu, phế phẩm của doanh nghiệp ưu tiên, cơ quan hải quan không thực hiện việc giám sát.

Như vậy, trường hợp tiêu hủy nguyên liệu trong gia công tại Việt Nam thì tổ chức, cá nhân cần báo cáo cho Chi cục Hải quan nơi tiêu hủy nguyên liệu bằng văn bản trong đó nêu rõ hình thức, địa điểm tiêu hủy.