Chỉ tiêu và tỷ lệ áp dụng trong xác định giá đất theo phương pháp thặng dư tỉnh Ninh Bình từ 01/12/2024

Nội dung chính

Chỉ tiêu và tỷ lệ áp dụng trong xác định giá đất theo phương pháp thặng dư tỉnh Ninh Bình từ 01/12/2024

Theo Điều 4 Quyết định 94/2024/QĐ-UBND của UBND tỉnh Ninh Bình thì một số chỉ tiêu và tỷ lệ áp dụng trong xác định giá đất theo phương pháp thặng dư tỉnh Ninh Bình như sau:

(1) Một số tỷ lệ trong ước tính doanh thu phát triển các thửa đất, khu đất

- Thời gian bán hàng và thời điểm bắt đầu bán hàng, kinh doanh sản phẩm, dịch vụ cho các nhóm dự án (trường hợp trong các văn bản về chủ trương đầu tư hoặc hồ sơ mời thầu thực hiện dự án đầu tư hoặc quyết định phê duyệt, chấp thuận dự án đầu tư chưa xác định thời gian bán hàng, thời điểm bắt đầu bán hàng):

Thời điểm bắt đầu bán hàng, kinh doanh sản phẩm, dịch vụ: thời điểm bắt đầu bán hàng được tính từ sau năm kết thúc thời gian đầu tư xây dựng.

Thời gian bán hàng và tỷ lệ bán hàng cho các nhóm dự án:

Đối với trường hợp thửa đất, khu đất thực hiện dự án xây dựng khu dân cư, khu đô thị:

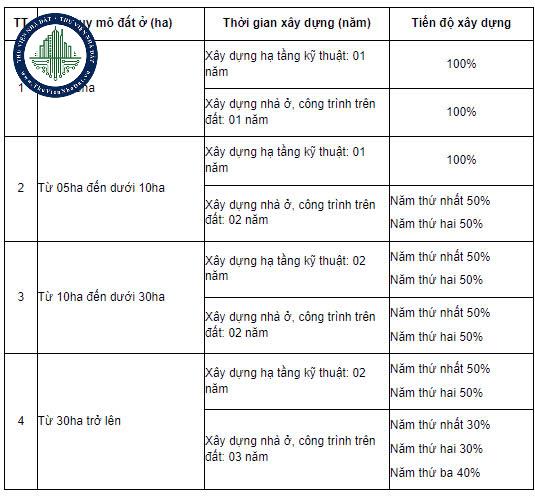

TT | Quy mô đất ở (ha) | Thời gian bán hàng (năm) | Tỷ lệ bán hàng |

1 | Dưới 01ha | 01 năm | 100% |

2 | Từ 01ha đến dưới 10ha | 02 năm | Năm thứ nhất bán 50% Năm thứ hai bán 50% |

3 | Từ 10ha đến dưới 30ha | 03 năm | Năm thứ nhất bán 30% Năm thứ hai bán 30% Năm thứ ba bán 40% |

4 | Từ 30ha đến dưới 50ha | 04 năm | Năm thứ nhất bán 25% Năm thứ hai bán 25% Năm thứ ba bán 25% Năm thứ tư bán 25% |

5 | Từ 50ha trở lên | 05 năm | Năm thứ nhất bán 20% Năm thứ hai bán 20% Năm thứ ba bán 20% Năm thứ tư bán 20% Năm thứ năm bán 20% |

Đối với trường hợp thửa đất, khu đất thực hiện dự án thương mại dịch vụ, văn phòng, khách sạn, dịch vụ lưu trú (hoạt động cho thuê văn phòng, cho thuê sàn thương mại dịch vụ, cho thuê căn hộ, kinh doanh khách sạn, dịch vụ lưu trú, nghỉ dưỡng) và các dự án phi nông nghiệp: xác định theo thời hạn được giao đất, cho thuê đất, thời hạn hoạt động của dự án được cơ quan có thẩm quyền phê duyệt, quy định.

Đối với trường hợp thửa đất, khu đất thực hiện dự án đầu tư xây dựng trong khu, cụm công nghiệp, kho xưởng, bến bãi, trông giữ xe: xác định theo thời hạn thuê đất, thời hạn thực hiện dự án được quy định trong quyết định thành lập khu, cụm công nghiệp, trong các văn bản pháp luật có liên quan của dự án.

- Tỷ lệ lấp đầy:

Đối với trường hợp kinh doanh văn phòng, thương mại, dịch vụ: tỷ lệ lấp đầy trong năm đầu tiên phát sinh doanh thu là 50%, các năm tiếp theo tăng 10%/năm cho đến khi đạt mức tối đa là 80% đối với địa bàn thành phố và 70% đối với địa bàn các huyện thì giữ tỷ lệ ổn định cho đến khi hết thời gian thực hiện dự án.

Đối với trường hợp kinh doanh dịch vụ khách sạn, dịch vụ lưu trú: tỷ lệ lấp đầy trong năm đầu tiên phát sinh doanh thu là 50%, các năm tiếp theo tăng 5%/năm cho đến khi đạt mức tối đa là 70% đối với địa bàn thành phố và 60% đối với địa bàn các huyện thì giữ tỷ lệ ổn định cho đến khi hết thời gian thực hiện dự án.

Đối với trường hợp kinh doanh kho xưởng, bến bãi, hạ tầng khu công nghiệp, cụm công nghiệp, trông giữ xe: tỷ lệ lấp đầy trong năm đầu tiên phát sinh doanh thu là 50%, các năm tiếp theo tăng 10%/năm cho đến khi đạt mức tối đa là 100% thì giữ tỷ lệ ổn định cho đến khi hết thời gian thực hiện dự án.

(2) Một số tỷ lệ trong ước tính chi phí phát triển các thửa đất, khu đất

- Thời gian xây dựng và tiến độ xây dựng cho các nhóm dự án (trường hợp trong các văn bản về chủ trương đầu tư hoặc hồ sơ mời thầu thực hiện dự án đầu tư hoặc quyết định phê duyệt, chấp thuận dự án đầu tư chưa xác định thời gian xây dựng, tiến độ xây dựng):

Đối với trường hợp thửa đất, khu đất thực hiện dự án xây dựng khu dân cư, khu đô thị:

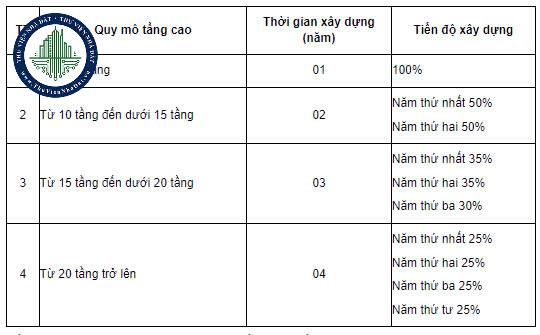

Đối với trường hợp thửa đất, khu đất thực hiện dự án thương mại dịch vụ, văn phòng, khách sạn, dịch vụ lưu trú, nghỉ dưỡng:

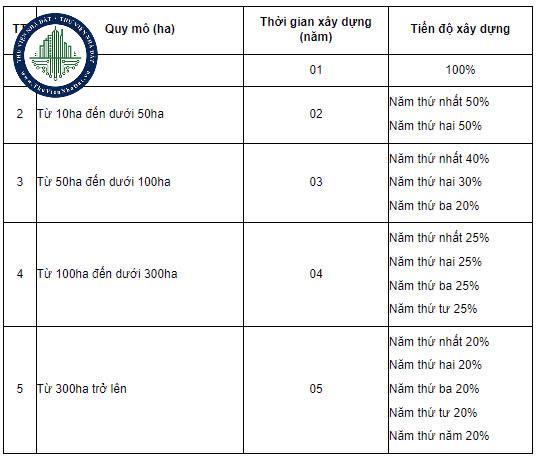

Đối với trường hợp kinh doanh kho xưởng, bến bãi, hạ tầng khu công nghiệp, cụm công nghiệp, trông giữ xe:

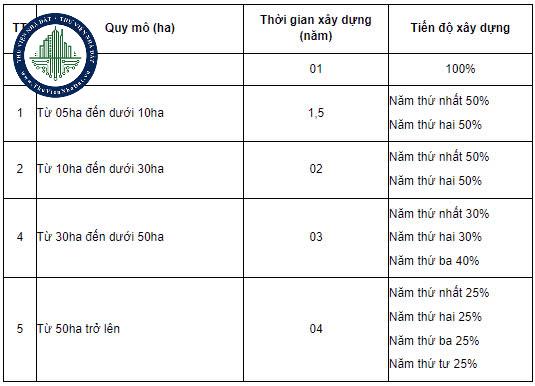

Đối với trường hợp thửa đất, khu đất thực hiện dự án phi nông nghiệp (trừ các dự án xây dựng khu dân cư, khu đô thị, dự án thương mại dịch vụ, văn phòng, khách sạn, dịch vụ lưu trú, nghỉ dưỡng, kho xưởng, bến bãi, hạ tầng khu công nghiệp, cụm công nghiệp, trông giữ xe):

- Chi phí kinh doanh:

Chi phí tiếp thị, quảng cáo, bán hàng: bằng 0,5% doanh thu trước thuế;

Chi phí quản lý vận hành: bằng 10% doanh thu trước thuế

- Chi phí lãi vay, lợi nhuận nhà đầu tư: bằng 14% nhân với tổng chi phí đầu tư xây dựng, chi phí kinh doanh và giá trị quyền sử dụng đất của thửa đất, khu đất.

Chỉ tiêu và tỷ lệ áp dụng trong xác định giá đất theo phương pháp thặng dư tỉnh Ninh Bình từ 01/12/2024 (Ảnh từ Internet)

Ước tính tổng doanh thu phát triển của thửa đất, khu đất trong xác định giá đất theo phương pháp thặng dư quy định ra sao?

Căn cứ khoản 2 Điều 6 Nghị định 71/2024/NĐ-CP quy định:

Trình tự, nội dung xác định giá đất theo phương pháp thặng dư

...

2. Ước tính tổng doanh thu phát triển của thửa đất, khu đất

a) Tổng doanh thu phát triển của thửa đất, khu đất được xác định trên cơ sở ước tính giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng, giá kinh doanh sản phẩm, dịch vụ, mức biến động của giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng, giá kinh doanh sản phẩm, dịch vụ trong thời gian thực hiện dự án và các yếu tố khác hình thành doanh thu bao gồm: thời gian bán hàng; thời điểm bắt đầu bán hàng, kinh doanh sản phẩm, dịch vụ; tỷ lệ bán hàng; tỷ lệ lấp đầy.

Giá kinh doanh sản phẩm, dịch vụ được áp dụng trong trường hợp không thu thập được giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng;

b) Khảo sát, thu thập thông tin về giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng; giá kinh doanh sản phẩm, dịch vụ.

Thông tin về giá bán nhà ở, căn hộ, công trình xây dựng, một phần công trình xây dựng, giá đất thu thập theo quy định tại khoản 2 và khoản 3 Điều 4 của Nghị định này; thông tin về giá thuê đất, giá thuê mặt bằng thu thập thông qua các hợp đồng cho thuê đất, thuê mặt bằng; thông tin về giá kinh doanh sản phẩm, dịch vụ thông qua việc điều tra, khảo sát các dự án có hình thức kinh doanh sản phẩm, dịch vụ tương tự có khoảng cách gần nhất đến thửa đất, khu đất cần định giá;

c) Việc ước tính giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng, giá kinh doanh sản phẩm, dịch vụ để xác định tổng doanh thu phát triển của thửa đất, khu đất được thực hiện bằng phương pháp so sánh như đối với thửa đất, khu đất cần định giá đã được đầu tư xây dựng theo quy hoạch chi tiết xây dựng hoặc quy hoạch tổng mặt bằng đã được phê duyệt;

d) Việc xác định mức biến động của giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng, giá kinh doanh sản phẩm, dịch vụ căn cứ vào số liệu của cơ quan thống kê hoặc cơ quan quản lý thị trường bất động sản. Trường hợp không có số liệu của cơ quan thống kê hoặc cơ quan quản lý thị trường bất động sản thì thực hiện như sau:

Đối với trường hợp xác định mức biến động của giá chuyển nhượng thì căn cứ theo chỉ số giá tiêu dùng nhóm nhà ở và vật liệu xây dựng bình quân 03 năm liền kề trước thời điểm định giá đất do cơ quan nhà nước có thẩm quyền công bố áp dụng trên địa bàn hành chính cấp tỉnh, trường hợp địa phương không công bố chỉ số giá tiêu dùng nhóm nhà ở và vật liệu xây dựng thì lấy theo chỉ số giá tiêu dùng nhóm nhà ở và vật liệu xây dựng của cả nước;

Đối với trường hợp xác định mức biến động của giá thuê đất, giá thuê mặt bằng thì căn cứ theo mức biến động thể hiện trong các hợp đồng cho thuê đất, cho thuê mặt bằng; đối với trường hợp xác định mức biến động của giá kinh doanh sản phẩm, dịch vụ thì căn cứ số liệu thực tế trên thị trường do tổ chức thực hiện định giá đất điều tra, khảo sát và đề xuất để Hội đồng thẩm định giá đất quyết định;

đ) Căn cứ tình hình thực tế tại địa phương, Sở Tài nguyên và Môi trường chủ trì, phối hợp với các Sở, ngành có liên quan tham mưu, trình Ủy ban nhân dân cấp tỉnh quy định cụ thể tỷ lệ bán hàng, tỷ lệ lấp đầy để áp dụng chậm nhất từ ngày 01 tháng 01 năm 2025. Trong trường hợp cần thiết, Ủy ban nhân dân cấp tỉnh điều chỉnh để phù hợp với tình hình thực tế của địa phương.

Trong thời gian Ủy ban nhân dân cấp tỉnh chưa quy định tỷ lệ bán hàng, tỷ lệ lấp đầy thì tổ chức thực hiện định giá đất căn cứ số liệu thực tế của 03 dự án đầu tư cùng mục đích sử dụng đất chính có khoảng cách gần nhất đến thửa đất, khu đất cần định giá để đề xuất trong báo cáo thuyết minh xây dựng phương án giá đất đối với từng dự án để Hội đồng thẩm định giá đất xem xét, quyết định.

Đối với thời gian bán hàng, thời điểm bắt đầu bán hàng, kinh doanh sản phẩm, dịch vụ thì căn cứ vào tiến độ đã được xác định trong chủ trương đầu tư hoặc hồ sơ mời thầu thực hiện dự án đầu tư hoặc quyết định phê duyệt, chấp thuận dự án đầu tư để ước tính doanh thu phát triển của dự án. Trường hợp trong các văn bản về chủ trương đầu tư hoặc hồ sơ mời thầu thực hiện dự án đầu tư hoặc quyết định phê duyệt, chấp thuận dự án đầu tư chưa xác định thời gian bán hàng, thời điểm bắt đầu bán hàng thì Ủy ban nhân dân cấp tỉnh quy định phù hợp với tình hình thực tế tại địa phương cho các nhóm dự án cùng mục đích sử dụng đất chính hoặc từng dự án cụ thể để áp dụng hoặc tổ chức thực hiện định giá đất căn cứ số liệu thực tế của 03 dự án đầu tư cùng mục đích sử dụng đất chính có khoảng cách gần nhất đến thửa đất, khu đất cần định giá đề xuất để Hội đồng thẩm định giá đất xem xét, quyết định.

...

Như vậy, ước tính tổng doanh thu phát triển của thửa đất, khu đất trong xác định giá đất theo phương pháp thặng dư được quy định như trên.

Quyết định 94/2024/QĐ-UBND của UBND tỉnh Ninh Bình có hiệu lực từ 01/12/2024