Cách tính tiền sử dụng đất khi chuyển mục đích sử dụng đất đối với hộ gia đình, cá nhân?

Nội dung chính

Chuyển mục đích sử dụng đất cần mất bao lâu?

Căn cứ Điều 44 Nghị định 102/2024/NĐ-CP Quy định về căn cứ và trình tự, thủ tục giao đất, cho thuê đất, cho phép chuyển mục đích sử dụng đất đối với trường hợp không thuộc diện chấp thuận chủ trương đầu tư, chấp thuận nhà đầu tư theo pháp luật về đầu tư quy định tại khoản 6 Điều 116 Luật Đất đai 2024.

Trong đó, khoản 6 Điều 44 Nghị định 102/2024/NĐ-CP quy định thời gian thực hiện thủ tục chuyển mục đích sử dụng đất quy định tại các khoản 2, 3, 4 và 5 Điều 44 Nghị định 102/2024/NĐ-CP là không quá 20 ngày.

Các cơ quan liên quan đến quá trình thực hiện trình tự, thủ tục cho phép chuyển mục đích sử dụng đất quy định tại Điều 44 Nghị định 102/2024/NĐ-CP không được quy định thêm thủ tục và không được thực hiện thêm bất kỳ thủ tục nào khác ngoài thủ tục quy định tại Điều 44 Nghị định 102/2024/NĐ-CP.

Cách tính tiền sử dụng đất đối với hộ gia đình, cá nhân chuyển mục đích sử dụng đất?

Việc tính tiền sử dụng đất khi chuyển mục đích sử dụng đất với hộ gia đình, cá nhân được hướng dẫn tại Điều 8 Nghị định 103/2024/NĐ-CP như sau:

(1) Hộ gia đình, cá nhân khi được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng sang đất ở thì tiền sử dụng đất tính như sau:

Tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở | = | Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất | - | Tiền sử dụng đất, tiền thuê đất của các loại đất trước khi chuyển mục đích sử dụng đất (nếu có) |

Trong đó:

- Tiền sử dụng đất của loại đất sau khi chuyển tính như sau:

Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất

| = | Diện tích đất tính tiền sử dụng đất sau khi chuyển mục đích theo quy định tại Điều 4 Nghị định 103/2024/NĐ-CP

| x | Giá đất tính tiền sử dụng đất theo quy định tại khoản 1 Điều 5 Nghị định 103/2024/NĐ-CP |

- Tiền sử dụng đất, tiền thuê đất của các loại đất trước khi chuyển mục đích sử dụng đất được tính theo quy định tại khoản 2, khoản 3 Điều 8 Nghị định 103/2024/NĐ-CP.

- Trường hợp tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất nhỏ hơn hoặc bằng tiền đất trước khi chuyển mục đích sử dụng đất thì tiền sử dụng đất khi chuyển mục đích sử dụng đất bằng không (=0).

(2) Tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

- Đối với đất trước khi chuyển mục đích là đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao đất không thu tiền sử dụng đất hoặc là đất nông nghiệp có nguồn gốc nhận chuyển nhượng hợp pháp của hộ gia đình, cá nhân khác đã được Nhà nước giao đất không thu tiền sử dụng đất thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng (=) diện tích đất nhân (x) với giá đất của loại đất nông nghiệp tương ứng trong Bảng giá đất.

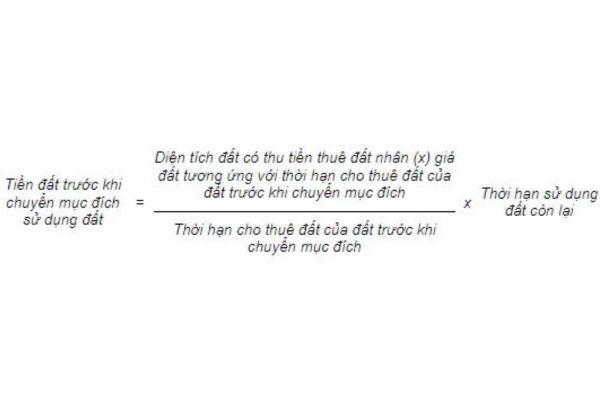

- Đối với đất trước khi chuyển mục đích là đất nông nghiệp được Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

Trong đó:

+ Giá đất tương ứng với thời hạn cho thuê đất của đất trước khi chuyển mục đích là giá đất tại Bảng giá đất để tính tiền thuê đất trả tiền một lần cho cả thời gian thuê.

+ Thời hạn sử dụng đất còn lại được xác định bằng (=) thời hạn giao đất, thuê đất trước khi chuyển mục đích sử dụng đất trừ (-) thời gian đã sử dụng đất trước khi chuyển mục đích.

Trường hợp thời gian sử dụng đất còn lại được xác định theo công thức quy định tại điểm này không tròn năm thì tính theo tháng; thời gian không tròn tháng thì thời gian không tròn tháng từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính tiền sử dụng đất đối với số ngày này.

- Đối với đất trước khi chuyển mục đích là đất nông nghiệp được Nhà nước cho thuê đất theo hình thức trả tiền thuê đất hằng năm thì tiền đất trước khi chuyển mục đích sử dụng đất bằng không (= 0).

(3) Đối với đất trước khi chuyển mục đích là đất phi nông nghiệp không phải là đất ở thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

- Đất trước khi chuyển mục đích là đất phi nông nghiệp được Nhà nước công nhận quyền sử dụng đất cho hộ gia đình, cá nhân có thời hạn sử dụng ổn định lâu dài theo quy định của pháp luật về đất đai thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng tiền thuê đất trả một lần cho cả thời gian thuê của đất sản xuất, kinh doanh phi nông nghiệp tương ứng trong Bảng giá đất của thời hạn 70 năm tại thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất.

- Đất trước khi chuyển mục đích là đất thuê trả tiền thuê đất hằng năm thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng không (=0).

Trường hợp người sử dụng đất đã trả trước tiền thuê đất cho một số năm theo quy định của pháp luật về đất đai năm 1993 hoặc đã ứng trước tiền bồi thường, giải phóng mặt bằng và được cơ quan nhà nước cho phép khấu trừ vào tiền thuê đất phải nộp hằng năm bằng cách quy đổi ra số năm tháng hoàn thành nghĩa vụ tài chính nhưng chưa sử dụng hết (chưa trừ hết) tính đến thời điểm chuyển mục đích thì số năm tháng đã trả (hoàn thành) tiền thuê đất nhưng chưa sử dụng hết này được quy đổi ra số tiền theo đơn giá thuê đất trả tiền thuê đất hằng năm tại thời điểm chuyển mục đích để xác định tiền đất trước khi chuyển mục đích được trừ vào tiền sử dụng đất.

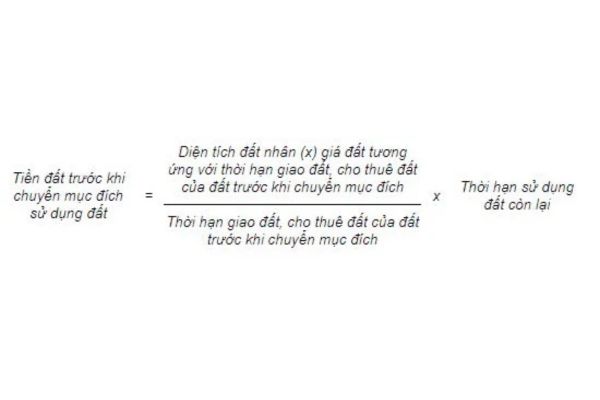

- Đất trước khi chuyển mục đích là đất phi nông nghiệp theo hình thức được Nhà nước giao đất có thu tiền sử dụng đất có thời hạn hoặc được Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

Trong đó:

- Giá đất tương ứng với thời hạn giao đất, cho thuê đất của đất trước khi chuyển mục đích là giá đất tại Bảng giá đất để tính tiền thuê đất trả tiền một lần cho cả thời gian thuê.

- Thời hạn sử dụng đất còn lại được xác định bằng (=) thời hạn giao đất, cho thuê đất trước khi chuyển mục đích sử dụng đất trừ (-) thời gian đã sử dụng đất trước khi chuyển mục đích.

Trường hợp thời gian sử dụng đất còn lại được xác định theo công thức quy định tại điểm này không tròn năm thì tính theo tháng; thời gian không tròn tháng thì thời gian không tròn tháng từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính tiền sử dụng đất đối với số ngày này.

(4) Giá đất để tính tiền đất trước khi chuyển mục đích sử dụng đất đối với trường hợp quy định tại khoản 2 và khoản 3 Điều 8 Nghị định 103/2024/NĐ-CP là giá đất quy định tại khoản 1 Điều 5 Nghị định 103/2024/NĐ-CP tính tại thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất.

.jpg) Cách tính tiền sử dụng đất khi chuyển mục đích sử dụng đất đối với hộ gia đình, cá nhân? (Hình từ internet)

Cách tính tiền sử dụng đất khi chuyển mục đích sử dụng đất đối với hộ gia đình, cá nhân? (Hình từ internet)

Khi chuyển mục đích sử dụng đất cần nộp những khoản phí nào?

Các khoản phí phải nộp khi làm thủ tục chuyển mục đích sử dụng đất như sau

(1) Tiền sử dụng đất như được hướng dẫn cách tính tại Điều 8 Nghị định 103/2024/NĐ-CP

(2) Lệ phí trước bạ:

- Không phải trường hợp nào cũng phải nộp mà chỉ áp dụng đối với trường hợp đăng ký, cấp Giấy chứng nhận mà được miễn lệ phí trước bạ, sau đó được cơ quan có thẩm quyền cho phép chuyển mục đích sang đất ở.

- Cách tính lệ phí trước bạ theo Điều 6 Nghị định 10/2022/NĐ-CP, lệ phí trước bạ tính như sau:

Lệ phí trước bạ = (Giá đất tại bảng giá đất x Diện tích) x 0.5% |

(3) Phí thẩm định hồ sơ do Hội đồng nhân dân tỉnh, thành phố trực thuộc trung ương quy định nên:

- Không phải tỉnh thành nào cũng thu loại phí này.

- Mức thu giữa các tỉnh thành là không giống nhau.

(4) Lệ phí cấp Giấy chứng nhận

- Phải nộp khi được cấp bìa mới.

- Mức nộp: Các tỉnh thành có mức thu khác nhau nhưng hầu hết đều dưới 100.000 đồng/giấy/lần cấp.

Như vậy, có 04 khoản phí cần nộp khi thực hiện thủ tục chuyển mục đích sử dụng đất đối với hộ gia đình, cá nhân. Trong đó, cách tính tiền sử dụng đất là khoản phí phức tạp nhất nên cần được hướng dẫn chi tiết cho người dân.