Công văn 8332/BTC-QLCS báo cáo nhanh tình hình tính tiền sử dụng đất khi chuyển mục đích sử dụng đất

Nội dung chính

Công văn 8332/BTC-QLCS báo cáo nhanh tình hình tính tiền sử dụng đất khi chuyển mục đích sử dụng đất

Ngày 13 tháng 6 năm 2025, Bộ Tài chính có Công văn 8332/BTC-QLCS về việc báo cáo nhanh tình hình thực hiện việc tính tiền sử dụng đất khi chuyển mục đích sử dụng đất đối với hộ gia đình, cá nhân.

Trong quá trình xây dựng Nghị định sửa đổi, bổ sung Nghị định 103/2024/NĐ-CP và Nghị định 104/2024/NĐ-CP, Bộ Tài chính nhận được ý kiến phản ánh, góp ý về việc mức thu tiền sử dụng đất khi chuyển mục đích sửdụng đất đối với hộ gia đình, cá nhân cao, dẫn tới tình trạng người sử dụng đất không nộp hồ sơ xin chuyển mục đích sử dụng đất hoặc đã nộp hồ sơ xin chuyên mục đích sử dụng đất nhưng sau đó rút hồ sơ.

Bộ Tài chính đề nghị Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chỉ đạo các cơ quan chức năng của địa phương rà soát, tổng hợp và báo cáo về nội dung này để có cơ sở xem xét, nghiên cứu phương án xử lý trong quá trình xây dựng Nghị định sửa đổi, bổ sung Nghị định 103/2024/NĐ-CP và Nghị định 104/2024/NĐ-CP. Nội dung báo cáo bao gồm:

- Tình hình thực hiện việc chuyển mục đích sử dụng đất từ đất nông nghiệp sang đất ở của hộ gia đình, cả nhân tại địa phương (có số liệu minh hoạ); có phát sinh tình trạng người sử dụng đất rút hồ sơ đề nghị chuyển mục đích sửdụng đất hay không; nếu có thì phát sinh bao nhiêu trường hợp, lý do rút hồ sơ.

- Đánh giá chênh lệch giữa giá đất trên Bảng giá đất ban hành trước ngày 1/8/2024 và Bảng giá đất (điều chỉnh hoặc ban hành) áp dụng sau ngày 01/8/2024 theo Luật Đất đai 2024.

- Vướng mắc và đề xuất kiến nghị (nếu có).

Thông tin báo cáo đề nghị gửi về Bộ Tài chính (Cục Quản lý công sản) trước ngày 20/6/2025.

Công văn 8332/BTC-QLCS báo cáo nhanh tình hình tính tiền sử dụng đất khi chuyển mục đích sử dụng đất (Hình từ Internet)

Hướng dẫn tính tiền sử dụng đất khi chuyển mục đích sử dụng đất với hộ gia đình, cá nhân theo Nghị định 103/2024

Việc tính tiền sử dụng đất khi chuyển mục đích sử dụng đất với hộ gia đình, cá nhân được hướng dẫn tại Điều 8 Nghị định 103/2024/NĐ-CP như sau:

(1) Hộ gia đình, cá nhân khi được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng sang đất ở thì tiền sử dụng đất tính như sau:

Tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở = Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất - Tiền sử dụng đất, tiền thuê đất của các loại đất trước khi chuyển mục đích sử dụng đất (nếu có)

Trong đó:

- Tiền sử dụng đất của loại đất sau khi chuyển tính như sau:

Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất = Diện tích đất tính tiền sử dụng đất sau khi chuyển mục đích theo quy định tại Điều 4 Nghị định 103/2024/NĐ-CP x Giá đất tính tiền sử dụng đất theo quy định tại khoản 1 Điều 5 Nghị định 103/2024/NĐ-CP

- Tiền sử dụng đất, tiền thuê đất của các loại đất trước khi chuyển mục đích sử dụng đất (sau đây gọi là tiền đất trước khi chuyển mục đích sử dụng đất) được tính theo quy định tại (2), (3) mục này.

- Trường hợp tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất nhỏ hơn hoặc bằng tiền đất trước khi chuyển mục đích sử dụng đất thì tiền sử dụng đất khi chuyển mục đích sử dụng đất bằng không (=0).

(2) Tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

- Đối với đất trước khi chuyển mục đích là đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao đất không thu tiền sử dụng đất hoặc là đất nông nghiệp có nguồn gốc nhận chuyển nhượng hợp pháp của hộ gia đình, cá nhân khác đã được Nhà nước giao đất không thu tiền sử dụng đất thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng (=) diện tích đất nhân (x) với giá đất của loại đất nông nghiệp tương ứng trong Bảng giá đất.

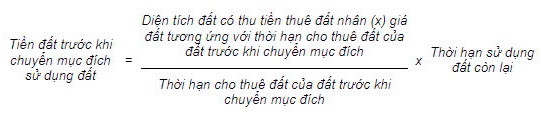

- Đối với đất trước khi chuyển mục đích là đất nông nghiệp được Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

Trong đó:

+ Giá đất tương ứng với thời hạn cho thuê đất của đất trước khi chuyển mục đích là giá đất tại Bảng giá đất để tính tiền thuê đất trả tiền một lần cho cả thời gian thuê.

+ Thời hạn sử dụng đất còn lại được xác định bằng (=) thời hạn giao đất, thuê đất trước khi chuyển mục đích sử dụng đất trừ (-) thời gian đã sử dụng đất trước khi chuyển mục đích.

Trường hợp thời gian sử dụng đất còn lại được xác định theo công thức quy định tại điểm này không tròn năm thì tính theo tháng; thời gian không tròn tháng thì thời gian không tròn tháng từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính tiền sử dụng đất đối với số ngày này.

- Đối với đất trước khi chuyển mục đích là đất nông nghiệp được Nhà nước cho thuê đất theo hình thức trả tiền thuê đất hằng năm thì tiền đất trước khi chuyển mục đích sử dụng đất bằng không (= 0).

(3) Đối với đất trước khi chuyển mục đích là đất phi nông nghiệp không phải là đất ở thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

- Đất trước khi chuyển mục đích là đất phi nông nghiệp được Nhà nước công nhận quyền sử dụng đất cho hộ gia đình, cá nhân có thời hạn sử dụng ổn định lâu dài theo quy định của pháp luật về đất đai thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng tiền thuê đất trả một lần cho cả thời gian thuê của đất sản xuất, kinh doanh phi nông nghiệp tương ứng trong Bảng giá đất của thời hạn 70 năm tại thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất.

- Đất trước khi chuyển mục đích là đất thuê trả tiền thuê đất hằng năm thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng không (=0).

Trường hợp người sử dụng đất đã trả trước tiền thuê đất cho một số năm theo quy định của pháp luật về đất đai năm 1993 hoặc đã ứng trước tiền bồi thường, giải phóng mặt bằng và được cơ quan nhà nước cho phép khấu trừ vào tiền thuê đất phải nộp hằng năm bằng cách quy đổi ra số năm tháng hoàn thành nghĩa vụ tài chính nhưng chưa sử dụng hết (chưa trừ hết) tính đến thời điểm chuyển mục đích thì số năm tháng đã trả (hoàn thành) tiền thuê đất nhưng chưa sử dụng hết này được quy đổi ra số tiền theo đơn giá thuê đất trả tiền thuê đất hằng năm tại thời điểm chuyển mục đích để xác định tiền đất trước khi chuyển mục đích được trừ vào tiền sử dụng đất.

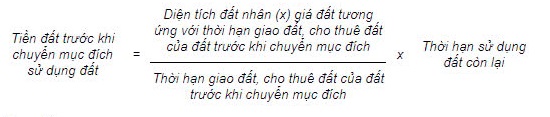

- Đất trước khi chuyển mục đích là đất phi nông nghiệp theo hình thức được Nhà nước giao đất có thu tiền sử dụng đất có thời hạn hoặc được Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

Trong đó:

+ Giá đất tương ứng với thời hạn giao đất, cho thuê đất của đất trước khi chuyển mục đích là giá đất tại Bảng giá đất để tính tiền thuê đất trả tiền một lần cho cả thời gian thuê.

+ Thời hạn sử dụng đất còn lại được xác định bằng (=) thời hạn giao đất, cho thuê đất trước khi chuyển mục đích sử dụng đất trừ (-) thời gian đã sử dụng đất trước khi chuyển mục đích.

Trường hợp thời gian sử dụng đất còn lại được xác định theo công thức quy định tại điểm này không tròn năm thì tính theo tháng; thời gian không tròn tháng thì thời gian không tròn tháng từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính tiền sử dụng đất đối với số ngày này.

(4) Giá đất để tính tiền đất trước khi chuyển mục đích sử dụng đất đối với trường hợp quy định tại (2) và (3) mục này là giá đất quy định tại khoản 1 Điều 5 Nghị định 103/2024/NĐ-CP tính tại thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất.