Quy mô Khu chế xuất Linh Trung II như thế nào?

Mua bán Kho, nhà xưởng tại Hồ Chí Minh

Nội dung chính

Quy mô Khu chế xuất Linh Trung II như thế nào?

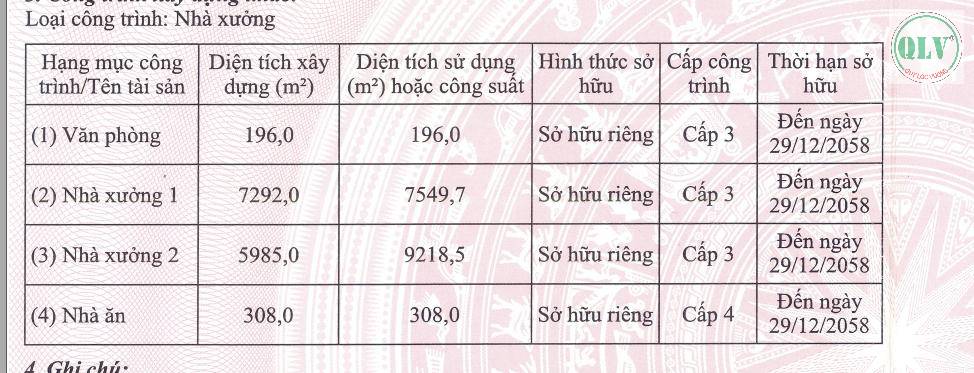

Tại Báo cáo đề xuất cấp giấy phép môi trường Khu chế xuất Linh Trung II có nêu quy mô Khu chế xuất Linh Trung II như sau:

Quy mô của cơ sở (phân loại theo tiêu chí quy định của pháp luật về đầu tư công): Nhóm A (Dự án hạ tầng khu công nghiệp, khu chế xuất, khu công nghệ cao).

Căn cứ thứ tự số 6, Mục I, Phụ lục III, Nghị định 05/2025/NĐ-CP ngày 06/01/2025, dự án thuộc Nhóm I – Nhóm có nguy cơ tác động xấu đến môi trường ở mức độ cao, quy định tại khoản 3 Điều 28 Luật Bảo vệ môi trường 2020.

Loại hình sản xuất, kinh doanh, dịch vụ: đầu tư và kinh doanh kết cấu hạ tầng KCX, KCN.

Phân nhóm dự án đầu tư:

Cơ sở thuộc nhóm I thuộc thứ tự số 5 và thứ tự số 7 mục II của Phụ lục III Nghị định 05/2025/NĐ-CP ngày 06/01/2025.

Căn cứ điểm e khoản 1 Điều 38 Nghị định 136/2025/NĐ-CP ngày 12 tháng 6 năm 2025, cơ sở Khu chế xuất Linh Trung II có diện tích 61,75 ha thuộc thẩm quyền cấp GPMT của Bộ Nông nghiệp và Môi trường.

Cấu trúc và nội dung báo cáo được xây dựng theo Phụ lục X ban hành kèm theo Nghị định 05/2025/NĐ-CP ngày 06/01/2025.

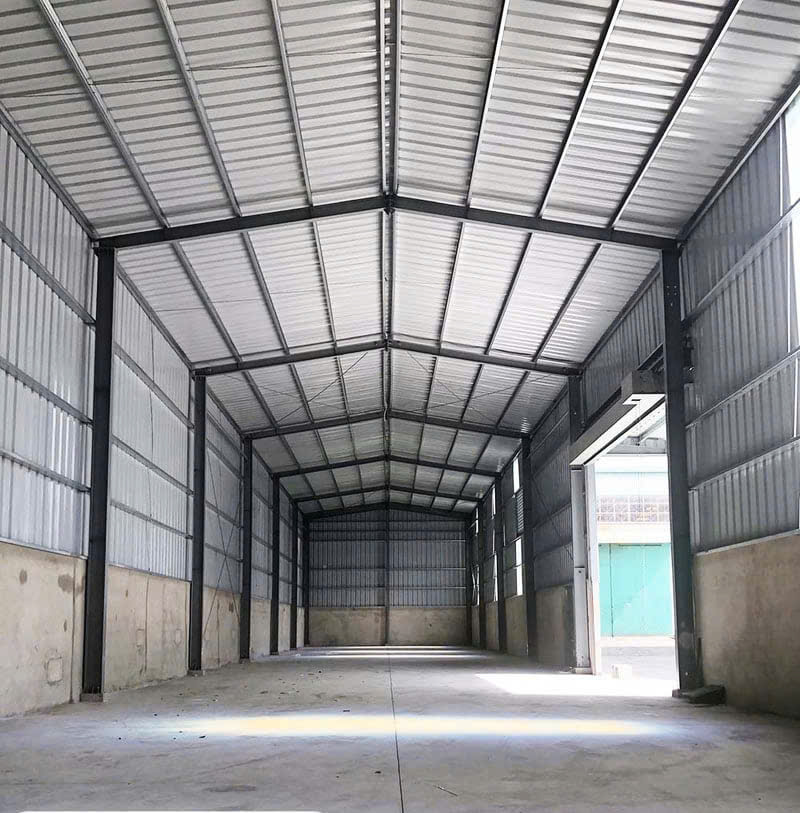

Quy mô Khu chế xuất Linh Trung II như thế nào? (Hình từ Internet)

Đối tượng được ra vào doanh nghiệp chế xuất?

Theo Điều 26 Nghị định 35/2022/NĐ-CP quy định về ngăn cách khu doanh nghiệp chế xuất như sau:

- Trong khu công nghiệp có thể có các phân khu công nghiệp dành cho các doanh nghiệp chế xuất. Khu chế xuất, doanh nghiệp chế xuất, phân khu công nghiệp dành cho các doanh nghiệp chế xuất được ngăn cách với lãnh thổ bên ngoài bằng hệ thống tường rào, có cổng và cửa ra, vào, bảo đảm điều kiện cho sự kiểm tra, giám sát, kiểm soát của cơ quan hải quan và các cơ quan chức năng có liên quan theo quy định áp dụng đối với khu phi thuế quan quy định tại pháp luật về thuế xuất khẩu, thuế nhập khẩu.

- Doanh nghiệp chế xuất được hưởng ưu đãi đầu tư và chính sách thuế đối với khu phi thuế quan kể từ thời điểm mục tiêu đầu tư thành lập doanh nghiệp chế xuất được ghi tại Giấy chứng nhận đăng ký đầu tư, Giấy chứng nhận đăng ký đầu tư điều chỉnh hoặc Giấy xác nhận đăng ký doanh nghiệp chế xuất của cơ quan đăng ký đầu tư có thẩm quyền. Sau khi hoàn thành quá trình xây dựng, doanh nghiệp chế xuất phải được cơ quan hải quan có thẩm quyền xác nhận việc đáp ứng các điều kiện kiểm tra, giám sát hải quan theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu trước khi chính thức đi vào hoạt động. Trường hợp doanh nghiệp chế xuất không được xác nhận đáp ứng điều kiện kiểm tra, giám sát hải quan thì không được hưởng chính sách thuế áp dụng đối với khu phi thuế quan. Việc kiểm tra, xác nhận, hoàn thiện điều kiện kiểm tra, giám sát hải quan của doanh nghiệp chế xuất thực hiện theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu.

- Người lao động làm việc tại doanh nghiệp chế xuất không phải khai báo hải quan khi mang ngoại hối từ nội địa Việt Nam vào doanh nghiệp này và ngược lại.

- Doanh nghiệp chế xuất được bán hàng hóa vào thị trường nội địa. Hàng hóa nhập khẩu từ doanh nghiệp chế xuất, khu chế xuất vào thị trường trong nước thuộc đối tượng chịu thuế theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu.

- Chỉ những nhà đầu tư, người lao động làm việc trong doanh nghiệp chế xuất và những người có quan hệ công tác với doanh nghiệp chế xuất được ra, vào doanh nghiệp chế xuất.

Như vậy, theo quy định pháp luật khu chế xuất, doanh nghiệp chế xuất, phân khu công nghiệp dành cho các doanh nghiệp chế xuất được ngăn cách với lãnh thổ bên ngoài bằng hệ thống tường rào, có cổng và cửa ra, vào, bảo đảm điều kiện cho sự kiểm tra, giám sát, kiểm soát của cơ quan hải quan và các cơ quan chức năng, chỉ những nhà đầu tư, người lao động làm việc trong doanh nghiệp chế xuất và những người có quan hệ công tác với doanh nghiệp chế xuất được ra, vào doanh nghiệp chế xuất.

Quan hệ trao đổi hàng hóa giữa doanh nghiệp chế xuất với các khu vực khác trên lãnh thổ Việt Nam như thế nào?

Theo Điều 26 Nghị định 35/2022/NĐ-CP quy định về quan hệ trao đổi hàng hóa giữa doanh nghiệp chế xuất với các khu vực khác trên lãnh thổ Việt Nam như sau:

Điều 26. Quy định riêng áp dụng đối với khu chế xuất, doanh nghiệp chế xuất

[...]

4. Quan hệ trao đổi hàng hóa giữa doanh nghiệp chế xuất với các khu vực khác trên lãnh thổ Việt Nam, không phải là khu phi thuế quan, là quan hệ xuất khẩu, nhập khẩu trừ các trường hợp quy định tại điểm c khoản này và các trường hợp không phải làm thủ tục hải quan theo quy định của pháp luật về hải quan như sau:

a) Thủ tục hải quan, kiểm tra và giám sát hải quan, thuế xuất khẩu, thuế nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu tại doanh nghiệp chế xuất thực hiện theo quy định áp dụng đối với khu vực hải quan riêng, khu phi thuế quan trừ các quy định riêng áp dụng đối với khu phi thuế quan thuộc khu kinh tế;

b) Vật liệu xây dựng, văn phòng phẩm, lương thực, thực phẩm, hàng tiêu dùng từ nội địa Việt Nam để xây dựng công trình, phục vụ cho điều hành bộ máy văn phòng và sinh hoạt của người lao động làm việc tại doanh nghiệp chế xuất không phải thực hiện quy định về thủ tục hải quan, kiểm tra và giám sát hải quan, thuế xuất khẩu, thuế nhập khẩu áp dụng đối với hàng hóa xuất khẩu, nhập khẩu theo quy định của pháp luật. Doanh nghiệp chế xuất, người bán hàng được lựa chọn thực hiện hoặc không phải thực hiện thủ tục xuất khẩu, nhập khẩu đối với vật liệu xây dựng, văn phòng phẩm, lương thực, thực phẩm, hàng tiêu dùng từ nội địa Việt Nam;

c) Doanh nghiệp chế xuất được bán, thanh lý vào thị trường nội địa tài sản đã qua sử dụng và các hàng hóa theo quy định của pháp luật về đầu tư và quy định khác của pháp luật có liên quan. Tại thời điểm bán, thanh lý vào thị trường nội địa không áp dụng chính sách quản lý hàng hóa xuất khẩu, nhập khẩu trừ trường hợp hàng hóa thuộc diện quản lý theo điều kiện, tiêu chuẩn, kiểm tra chuyên ngành chưa thực hiện khi nhập khẩu; hàng hóa quản lý bằng giấy phép thì phải được cơ quan cấp phép nhập khẩu đồng ý bằng văn bản.

[...]

6. Doanh nghiệp chế xuất được thực hiện các hoạt động kinh doanh khác theo quy định của pháp luật về đầu tư, pháp luật về doanh nghiệp và quy định khác của pháp luật có liên quan và đảm bảo đáp ứng các điều kiện sau đây:

a) Việc bố trí khu vực lưu giữ hàng hóa phục vụ hoạt động chế xuất phải bảo đảm ngăn cách với khu vực lưu giữ hàng hóa phục vụ các hoạt động sản xuất, kinh doanh khác;

b) Hạch toán riêng doanh thu, chi phí liên quan đến hoạt động chế xuất và các hoạt động kinh doanh khác;

c) Không được sử dụng tài sản, máy móc thiết bị được hưởng ưu đãi về thuế áp dụng đối với doanh nghiệp chế xuất để phục vụ cho hoạt động sản xuất, kinh doanh khác. Trường hợp sử dụng tài sản, máy móc thiết bị được hưởng ưu đãi về thuế áp dụng đối với doanh nghiệp chế xuất để thực hiện các hoạt động kinh doanh khác thì phải hoàn trả ưu đãi về thuế đã được miễn, giảm theo quy định của pháp luật về thuế.

7. Doanh nghiệp chế xuất được thành lập chi nhánh theo quy định của pháp luật về đầu tư, pháp luật về doanh nghiệp để thực hiện hoạt động chế xuất. Chi nhánh của doanh nghiệp chế xuất được áp dụng cơ chế đối với doanh nghiệp chế xuất quy định tại Điều này nếu thực hiện hoạt động chế xuất trong khu chế xuất, khu công nghiệp, khu kinh tế và đáp ứng các điều kiện tại khoản 2 Điều này.

8. Trong khu công nghiệp, khu kinh tế có doanh nghiệp chế xuất và được áp dụng cơ chế đối với doanh nghiệp chế xuất nếu đáp ứng các điều kiện quy định tại khoản 2 Điều này.

9. Trong khu chế xuất có doanh nghiệp chuyên sản xuất và cung ứng dịch vụ cho sản xuất công nghiệp.

10. Trong trường hợp không đủ mặt bằng để bố trí kho lưu giữ hàng hóa phục vụ hoạt động chế xuất của doanh nghiệp chế xuất trong khu chế xuất, khu công nghiệp, khu kinh tế, doanh nghiệp chế xuất được thuê mặt bằng ngoài khu công nghiệp, khu kinh tế để thực hiện lưu giữ hàng hóa nếu đáp ứng được các điều kiện tại khoản 2 Điều này. Kho lưu giữ hàng hóa ngoài khu công nghiệp, khu kinh tế được đưa vào sử dụng kể từ ngày được cơ quan hải quan có thẩm quyền xác nhận đáp ứng điều kiện kiểm tra, giám sát hải quan theo quy định của pháp luật về thuế, pháp luật về hải quan.

Sau 05 ngày làm việc kể từ ngày được cơ quan hải quan có thẩm quyền cho phép đưa vào sử dụng, doanh nghiệp chế xuất phải thông báo đến cơ quan đăng ký đầu tư việc bố trí kho ngoài khu chế xuất, khu công nghiệp, khu kinh tế để lưu giữ hàng hóa và thực hiện việc điều chỉnh dự án đầu tư (nếu có) theo quy định của pháp luật về đầu tư.

Theo đó, quan hệ trao đổi hàng hóa giữa doanh nghiệp chế xuất với các khu vực khác trên lãnh thổ Việt Nam, không phải là khu phi thuế quan, là quan hệ xuất khẩu, nhập khẩu trừ các trường hợp nêu trên.