Mẫu tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công mới nhất theo Thông tư 86 2024

Nội dung chính

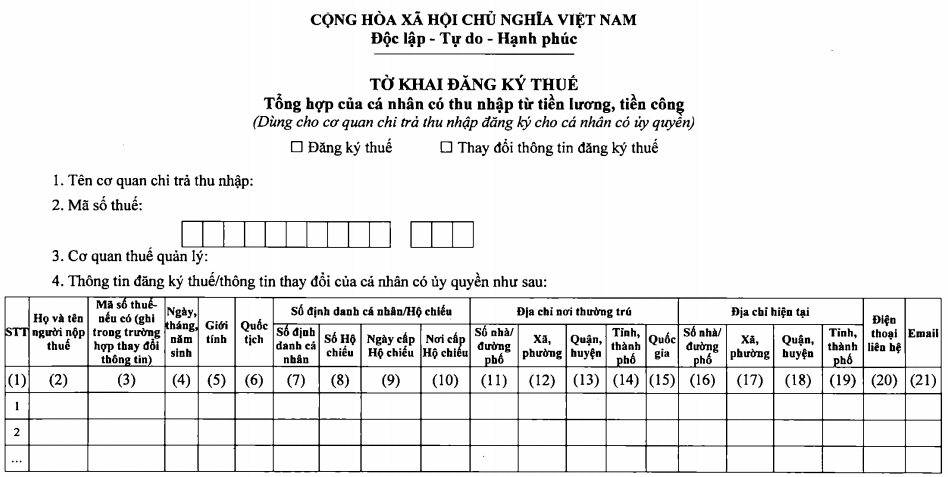

Mẫu tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công mới nhất theo Thông tư 86 2024

Mẫu tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công mới nhất là Mẫu số 05-ĐK-TH-TCT được ban hành kèm theo Thông tư 86/TT-BTC.

Theo đó, Mẫu tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công mới nhất như sau:

Xem chi tiết Mẫu tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công mới nhất theo Thông tư 86 2024 Tại đây

Mẫu tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương,

Mẫu tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương,

tiền công mới nhất theo Thông tư 86 2024 (Hình từ internet)

Hồ sơ thay đổi thông tin đăng ký thuế hiện nay được xử lý như thế nào?

Căn cứ vào Điều 11 Thông tư 105/2020/TT-BTC quy định về xử lý hồ sơ thay đổi thông tin đăng ký thuế và trả kết quả như sau:

Hồ sơ thay đổi thông tin đăng ký thuế được xử lý theo quy định tại Điều 41 Luật Quản lý thuế 2019 và các quy định sau:

- Người nộp thuế thay đổi các thông tin đăng ký thuế theo quy định tại Khoản 1, Khoản 3 Điều 10 Thông tư 105/2020/TT-BTC.

+ Trường hợp thay đổi thông tin không có trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế:

Trong thời hạn 02 ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế quản lý trực tiếp người nộp thuế có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế.

+ Trường hợp thay đổi thông tin trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế:

Trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế quản lý trực tiếp có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế; đồng thời, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi.

- Người nộp thuế thay đổi thông tin đăng ký thuế theo quy định tại Khoản 2 Điều 10 Thông tư 105/2020/TT-BTC.

+ Tại cơ quan thuế nơi chuyển đi:

Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế tại cơ quan thuế quản lý trực tiếp.

Trong thời hạn chậm nhất không quá 05 ngày làm việc kể từ ngày cơ quan thuế công bố biên bản, kết luận kiểm tra (đối với hồ sơ thuộc diện phải kiểm tra tại trụ sở người nộp thuế), 07 ngày làm việc kể từ ngày tiếp nhận hồ sơ của người nộp thuế (đối với hồ sơ thuộc diện không phải kiểm tra tại trụ sở người nộp thuế), cơ quan thuế ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 105/2020/TT-BTC theo quy định tại Khoản 3 Điều 6 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế gửi cho người nộp thuế.

Người nộp thuế chuyển địa điểm hoạt động kinh doanh tại trụ sở chính, nếu tiếp tục có hoạt động kinh doanh khác địa bàn cấp tỉnh với địa bàn nơi đóng trụ sở chính và có nghĩa vụ khai thuế, nộp thuế với cơ quan thuế quản lý trên địa bàn cấp tỉnh đó theo quy định của pháp luật quản lý thuế (cơ quan thuế quản lý khoản thu) thì không phải thực hiện chuyển nghĩa vụ thuế theo quy định tại điểm a.1 Khoản 2 Điều 11 Thông tư 105/2020/TT-BTC.

+ Tại cơ quan thuế nơi chuyển đến:

Trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế tiếp nhận hồ sơ có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế. Đồng thời, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi gửi cho người nộp thuế.

- Xử lý đối với người nộp thuế đã hoàn thành chuyển địa điểm tại cơ quan thuế nơi chuyển đi nhưng không nộp hồ sơ thay đổi địa chỉ trụ sở tại cơ quan đăng ký kinh doanh, đăng ký hợp tác xã (đối với người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh) hoặc tại cơ quan thuế nơi chuyển đến (đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế)

+ Trong thời hạn 10 ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 105/2020/TT-BTC, nếu người nộp thuế không thực hiện chuyển địa điểm thì phải có Văn bản đăng ký hủy chuyển địa điểm mẫu số 31/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC gửi cơ quan thuế nơi chuyển đi. Cơ quan thuế nơi chuyển đi ban hành Thông báo về việc xác nhận người nộp thuế hủy chuyển địa điểm mẫu số 36/TB-ĐKT ban hành kèm theo Thông tư 105/2020/TT-BTC, gửi người nộp thuế trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận được văn bản đề nghị của người nộp thuế.

+ Sau 10 ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 105/2020/TT-BTC, nếu người nộp thuế không nộp hồ sơ cho cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã hoặc cơ quan thuế nơi chuyển đến và người nộp thuế không có văn bản đề nghị hủy chuyển địa điểm gửi cơ quan thuế nơi chuyển đi thì cơ quan thuế nơi chuyển đến ban hành Thông báo giải trình, bổ sung thông tin tài liệu mẫu số 01/TB-BSTT-NNT tại Phụ lục II ban hành kèm theo Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ gửi người nộp thuế.

+ Sau 10 ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đến ban hành Thông báo theo quy định gửi người nộp thuế nhưng người nộp thuế không nộp Văn bản đăng ký hủy chuyển địa điểm mẫu số 31/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC hoặc không nộp hồ sơ thay đổi địa chỉ trụ sở, cơ quan thuế nơi chuyển đến ban hành Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký mẫu số 16/TB-ĐKT ban hành kèm theo Thông tư 105/2020/TT-BTC, chuyển trạng thái “Người nộp thuế không hoạt động tại địa chỉ đã đăng ký” và công khai thông tin trên cổng thông tin điện tử của Tổng cục Thuế theo quy định tại Điều 17 Thông tư 105/2020/TT-BTC.

Đăng ký thuế là một trong những trách nhiệm của người nộp thuế từ 01/2025?

Điều 17 Luật Quản lý thuế 2019 sửa đổi, bổ sung bởi Điều 6 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 quy định:

Trách nhiệm của người nộp thuế

1. Thực hiện đăng ký thuế, sử dụng mã số thuế theo quy định của pháp luật.

2. Khai chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế và các tài liệu cung cấp cho cơ quan thuế trong quá trình giải quyết hồ sơ thuế theo quy định của pháp luật về thuế.

3. Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

4. Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

5. Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

6. Lập và giao hóa đơn, chứng từ cho người mua theo đúng số lượng, chủng loại, giá trị thực thanh toán khi bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật.

7. Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế, bao gồm cả thông tin về giá trị đầu tư; số hiệu và nội dung giao dịch của tài khoản được mở tại ngân hàng thương mại, tổ chức tín dụng khác; giải thích việc tính thuế, khai thuế, nộp thuế theo yêu cầu của cơ quan quản lý thuế.

8. Chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lý thuế, công chức quản lý thuế theo quy định của pháp luật.

9. Chịu trách nhiệm thực hiện nghĩa vụ thuế theo quy định của pháp luật trong trường hợp người đại diện theo pháp luật hoặc đại diện theo ủy quyền thay mặt người nộp thuế thực hiện thủ tục về thuế sai quy định.

10. Người nộp thuế thực hiện hoạt động kinh doanh tại địa bàn có cơ sở hạ tầng về công nghệ thông tin phải thực hiện kê khai, nộp thuế, giao dịch với cơ quan quản lý thuế thông qua phương tiện điện tử theo quy định của pháp luật.

11. Căn cứ tình hình thực tế và điều kiện trang bị công nghệ thông tin, Chính phủ quy định chi tiết việc người nộp thuế không phải nộp các chứng từ trong hồ sơ khai, nộp thuế, hồ sơ hoàn thuế và các hồ sơ thuế khác mà cơ quan quản lý nhà nước đã có.

12. Xây dựng, quản lý, vận hành hệ thống hạ tầng kỹ thuật bảo đảm việc thực hiện giao dịch điện tử với cơ quan quản lý thuế, áp dụng kết nối thông tin liên quan đến việc thực hiện nghĩa vụ thuế với cơ quan quản lý thuế.

13. Người nộp thuế có phát sinh giao dịch liên kết có nghĩa vụ lập, lưu trữ, kê khai, cung cấp hồ sơ thông tin về người nộp thuế và các bên liên kết của người nộp thuế bao gồm cả thông tin về các bên liên kết cư trú tại các quốc gia, vùng lãnh thổ ngoài Việt Nam theo quy định của Chính phủ.

Căn cứ quy định trên, thực hiện đăng ký thuế là một trong những trách nhiệm của người nộp thuế.

Thông tư 86/2024/TT-BTC có hiệu lực thi hành từ ngày 06/02/2025.

Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 có hiệu lực thi hành từ ngày 01/01/2025.