Cách điền tờ khai lệ phí trước bạ nhà đất mẫu mới 2026

Nội dung chính

Cách điền tờ khai lệ phí trước bạ nhà đất mẫu mới 2026 kèm file word mẫu tờ khai lệ phí trước bạ nhà đất 2026

Tờ khai lệ phí trước bạ nhà đất hiện hành là Mẫu 01/LPTB Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC, có một số nội dung trong mẫu được sửa đổi tại Thông tư 40/2025/TT-BTC.

Tải về Mẫu tờ khai lệ phí trước bạ nhà đất mẫu mới 2026 đã cập nhật sửa đổi

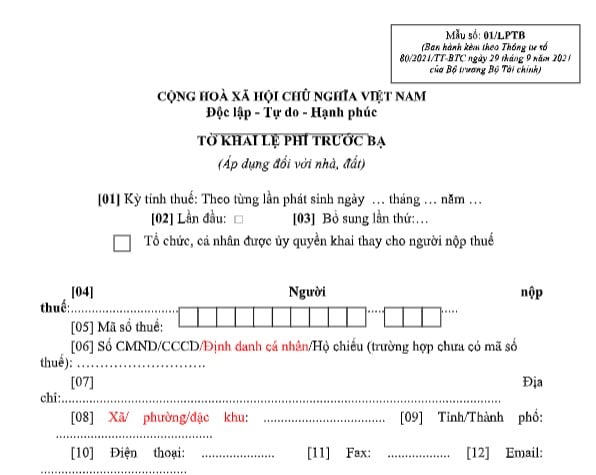

Tờ khai lệ phí trước bạ nhà đất mẫu số 01 LPTB

Có thể tham khảo cách điền tờ khai lệ phí trước bạ nhà đất 2026 dưới đây

Kỳ tính thuế từ Mục [01] đến Mục [03]

Mục [1]: ghi ngày tháng năm của lần phát sinh nghĩa vụ kê khai lệ phí trước bạ

Đánh dấu vào ô [02] khi kê khai lệ phí trước bạ lần đầu tiên đối với nhà, đất

Nếu kê khai không phải lần đầu,mà là bổ sung thì và ghi rõ số lần tại Mục [3]:

Ví dụ:

Bổ sung lần thứ: 1

Bổ sung lần thứ: 2

Mục [4] Tên người nộp thuế

Ghi đầy đủ họ tên cá nhân đứng tên trên Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất khi thực hiện khai lệ phí trước bạ.

Đối với tổ chức, doanh nghiệp: Ghi chính xác tên theo đăng ký thuế; không sử dụng tên viết tắt, tên thương mại hoặc tên không trùng khớp với hồ sơ thuế.

Mục [5] Mã số thuế

Ghi mã số thuế đã được cơ quan thuế cấp cho cá nhân hoặc tổ chức (nếu có).

Mục [06] đến Mục [12] Địa chỉ và thông tin liên hệ

Điền đầy đủ, đúng địa chỉ của người nộp thuế theo giấy tờ hiện hành.

Cung cấp số điện thoại, fax (nếu có) và email để cơ quan thuế thuận tiện trong việc trao đổi khi cần thiết.

Mục [13] đến Mục [15] Đại lý thuế; hoặc Tổ chức, cá nhân được ủy quyền khai thay (nếu có)

Nếu người nộp thuế ủy quyền cho đại lý thuế hoặc có ký hợp đồng dịch vụ, cần ghi rõ tên đại lý thuế.

Ghi đúng mã số thuế và địa chỉ đăng ký của đại lý thuế.

“Hợp đồng đại lý thuế, số… ngày…”: Điền số hợp đồng và ngày ký kết giữa chủ tài sản và đại lý thuế.

PHẦN ĐẶC ĐIỂM NHÀ ĐẤT

(1) Đất

(1.1) Thửa đất số, tờ bản đồ: Ghi số hiệu thửa đất và số tờ bản đồ địa chính hoặc ghi số hiệu của thửa đất kèm số hiệu mảnh trích đo bản đồ địa chính.

(1.2) Địa chỉ thửa đất: Ghi rõ thôn/tổ dân phố; xã/phường/đặc khu; tỉnh/thành phố trực thuộc trung ương.

(1.3) Vị trí thửa đất: Nêu rõ vị trí như mặt tiền, đường chính, đường nhánh, ngõ/hẻm…

(1.4) Mục đích sử dụng đất: Ghi theo đúng mục đích đang sử dụng thể hiện trong Giấy chứng nhận.

(1.5) Diện tích (m²): Ghi rõ diện tích đất thuộc quyền sử dụng hợp pháp

(1.6) Nguồn gốc: Nêu rõ đất do Nhà nước giao/cho thuê hay đất nhận chuyển nhượng, thừa kế, tặng cho.

(a) Tên tổ chức, cá nhân chuyển giao QSDĐ

Nếu mua bán: ghi họ tên người bán (hoặc các đồng sở hữu).

Nếu tặng cho: ghi tên người tặng cho.

Nếu thừa kế: ghi tên người để lại di sản.

Nếu được Nhà nước giao/cho thuê đất: ghi tên cơ quan ban hành quyết định.

Số CMND/CCCD/Định danh cá nhân/Hộ chiếu (trường hợp chưa có mã số thuế)

Ghi rõ địa chỉ người giao quyền sử dụng đất

(b) Thời điểm làm giấy tờ chuyển giao:

Ghi ngày ký hợp đồng công chứng (mua bán, tặng cho).

Hoặc ngày lập văn bản thừa kế.

Hoặc ngày ký quyết định giao/cho thuê đất.

(1.7) Giá trị đất thực tế chuyển giao (nếu có): Ghi theo giá trị trên hợp đồng chuyển nhượng đã được công chứng. Trường hợp thừa kế, tặng cho không ghi phần này.

(2) Nhà

(2.1) Thông tin về nhà ở, nhà làm việc, nhà sử dụng cho mục đích khác:

Cấp, loại, hạng nhà: Xác định theo nội dung trên Giấy chứng nhận quyền sở hữu nhà ở (ví dụ: Cấp I, II, III, IV)

Trường hợp là nhà chung cư: tương tự, ghi theo nội dung trên Giấy chứng nhận quyền sở hữu

(2.2) Diện tích nhà: Nêu diện tích sàn (bao gồm các phần phụ trợ) của căn hộ hoặc công trình nhà ở.

(2.3) Nguồn gốc nhà:

Nhà tự xây: Ghi năm hoàn công hoặc năm bắt đầu đưa vào sử dụng.

Nhà mua, được tặng cho, thừa kế: Ghi thời điểm ký hợp đồng hoặc giấy tờ chuyển quyền sở hữu

(2.4) Giá trị nhà: Ghi giá trị mua bán thực tế theo hợp đồng tại thời điểm kê khai. Thông thường là theo hợp đồng mua bán giữa các bên.

(3) Giá trị nhà, đất thực tế nhận chuyển nhượng, nhận thừa kế, nhận tặng cho:

Tùy trường hợp mà đánh dấu vào ô phù hợp

Nếu là chuyển nhượng thì ghi giá trị theo hợp đồng chuyển nhượng; trường hợp tặng cho, thừa kế không kê khai mục này.

(4) Tài sản thuộc diện được miễn lệ phí trước bạ

Nếu thuộc trường hợp không phải nộp lệ phí trước bạ, cần nêu rõ lý do và kèm giấy tờ chứng minh.

(5) Thông tin đồng chủ sở hữu nhà, đất

Nếu có đồng chủ sở hữu, ghi đầy đủ họ tên của tất cả các đồng chủ sở hữu theo Giấy chứng nhận

(6) Giấy tờ liên quan: Liệt kê toàn bộ tài liệu kèm theo như

Hợp đồng mua bán

Giấy chứng nhận hoặc giấy tờ về quyền sử dụng đất, quyền sở hữu nhà (nếu chưa được cấp Sổ)

Các hồ sơ pháp lý khác liên quan

Cách điền tờ khai lệ phí trước bạ nhà đất mẫu mới 2026 (Hình từ Internet)

Thủ tục khai và miễn lệ phí trước bạ nhà đất thuộc phạm vi chức năng của Bộ Tài chính từ 28/11/2025

Tại Mục 39, Phần II của Phụ lục kèm theo Quyết định 4008/QĐ-BTC năm 2025 quy định chi tiết nội dung sửa đổi về thủ tục khai lệ phí trước bạ nhà, đất và miễn lệ phí trước bạ nhà, đất theo phạm vi quản lý của Bộ Tài chính

(1) Trình tự thực hiện thủ tục khai và miễn lệ phí trước bạ đối với nhà, đất:

Bước 1: Tổ chức, cá nhân khi đăng ký quyền sử dụng đất, quyền sở hữu nhà và tài sản khác gắn liền với đất (bao gồm trường hợp thuộc diện miễn lệ phí trước bạ) nộp hồ sơ khai lệ phí trước bạ tại cơ quan tiếp nhận hồ sơ theo cơ chế một cửa liên thông nơi có bất động sản.

Bước 2. Cơ quan thuế tiếp nhận:

Cơ quan thuế thực hiện tiếp nhận, giải quyết hồ sơ theo quy định đối sơ hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính.

Đối với hồ sơ miễn lệ phí trước bạ thuộc trường hợp chứng minh mối quan hệ trong gia đình theo quy định. Cơ quan thuế có trách nhiệm khai thác thông tin trong Cơ sở dữ liệu quốc gia về dân cư theo quy định tại Điều 84 Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính (đã được sửa đổi, bổ sung tại Thông tư 43/2023/TT-BTC ngày 27/6/2023 của Bộ Tài chính) để giải quyết thủ tục miễn thuế trước bạ cho người nộp thuế. Trường hợp không thể khai thác thông tin về cư trú của công dân trong Cơ sở dữ liệu quốc gia về dân cư thì người nộp thuế cung cấp các giấy tờ liên quan đến việc xác định đối tượng được miễn thuế theo từng trường hợp.

(2) Cách thức thực hiện thủ tục khai và miễn lệ phí trước bạ đối với nhà, đất:

Nộp hồ sơ khai lệ phí trước bạ tại cơ quan tiếp nhận hồ sơ theo cơ chế một cửa liên thông nơi có bất động sản;

(3) Thành phần hồ sơ thực hiện thủ tục khai và miễn lệ phí trước bạ đối với nhà, đất gồm:

- Thành phần hồ sơ ban hành kèm theo Phụ lục 1 Danh mục hồ sơ khai thuế Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế 2019, gồm:

+ Tờ khai lệ phí trước bạ theo mẫu 01/LPTB tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế 2019 và Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế 2019 (đã được sửa đổi tại Thông tư 40/2025/TT-BTC và Thông tư 94/2025/TT-BTC).

+ Giấy tờ chứng minh nhà, đất có nguồn gốc hợp pháp theo quy định của pháp luật;

+ Bản sao Giấy tờ hợp pháp theo quy định của pháp luật về việc chuyển giao tài sản ký kết giữa bên giao tài sản và bên nhận tài sản.

+ Bản sao Giấy tờ chứng minh tài sản (hoặc chủ tài sản) thuộc diện miễn lệ phí trước bạ (nếu có);

Giấy tờ chứng minh tài sản (hoặc chủ tài sản) thuộc diện miễn lệ phí trước bạ trong một số trường hợp quy định tại Thông tư 80/2021/TT-BTC. Trường hợp chứng minh mối quan hệ trong gia đình thuộc diện miễn lệ phí trước hạ theo quy định tại Thông tư 43/2023/TT-BTC (sửa đổi, bổ sung Thông tư 80/2021/TT-BTC).

+ Bản sao các Giấy tờ chứng minh thuộc đối tượng được ghi nợ trước bạ đối với đất và nhà gắn liền với đất của hộ gia đình, cá nhân thuộc đối tượng được ghi nợ tiền sử dụng đất theo quy định (nếu có).

(4) Số lượng hồ sơ: 01 bộ

(5) Thời hạn giải quyết hồ sơ:

05 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ (phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai do cơ quan nhà nước có thẩm quyền) chuyển đến.

(6) Đối tượng thực hiện thủ tục hành chính: Tổ chức, cá nhân.

(7) Cơ quan giải quyết thủ tục hành chính: Thuế cơ sở.

(8) Kết quả thực hiện thủ tục hành chính: Thông báo nộp lệ phí trước bạ.

(9) Tên mẫu đơn, tờ khai:

Tờ khai lệ phí trước bạ theo mẫu 01/LPTB tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC (đã được sửa đổi tại Thông tư 40/2025/TT-BTC vàThông tư 94/2025/TT-BTC).

Mức thu lệ phí trước bạ nhà đất 2026 là bao nhiêu?

Căn cứ theo Điều 8 Nghị định 10/2022/NĐ-CP quy định về mức thu lệ phí trước bạ như sau:

Điều 8. Mức thu lệ phí trước bạ theo tỷ lệ (%)

1. Nhà, đất: Mức thu là 0,5%.

2. Súng săn; súng dùng để tập luyện, thi đấu thể thao: Mức thu là 2%.

3. Tàu thủy, kể cả sà lan, ca nô, tàu kéo, tàu đẩy, tàu ngầm, tàu lặn; thuyền, kể cả du thuyền; tàu bay: Mức thu là 1%.

[...]

Như vậy, theo quy định hiện nay mức thu lệ phí trước bạ nhà đất là 0,5%.

Bên cạnh đó, căn cứ theo Điều 6 Nghị định 10/2022/NĐ-CP quy định mức lệ phí trước bạ là giá tính lệ phí trước bạ cộng với mức thu lệ phí trước bạ theo tỷ lệ (%).

Cụ thể, mức lệ phí trước bạ nhà đất được tính theo công thức sau:

Mức lệ phí trước bạ nhà đất = Giá tính lệ phí trước bạ x Mức thu lệ phí trước bạ theo tỷ lệ (%)

Trên đây là nội dung cho "Cách điền tờ khai lệ phí trước bạ nhà đất mẫu mới 2026"