Hướng dẫn tích hợp mã số thuế thu nhập cá nhân trên VNeID

Mua bán nhà đất tại Hồ Chí Minh

Nội dung chính

Hướng dẫn tích hợp mã số thuế thu nhập cá nhân trên VNeID

Người dùng có thể tích hợp mã số thuế thu nhập cá nhân trên VNeID. Dưới đây là hướng dẫn tích hợp mã số thuế thu nhập cá nhân trên VNeID chi tiết nhất:

Bước 1: Đăng nhập tài khoản định danh mức 2 trên VNeID

Đầu tiên hãy mở ứng dụng VNeID trên điện thoại. nếu bạn chưa đăng nhập hãy tiến hành đăng nhập bằng tài khoản đã được xác thực định danh mức 2

Lưu ý: Nếu khi đăng nhập mà bạn không thấy mục “Thông tin thuế” hiển thị trong giao diện chính của ứng dụng thì có thể bạn đang sử dụng phiên bản cũ. Trong trường hợp này bạn hãy tiến hành cập nhật ứng dụng trên CH Play hoặc App Store

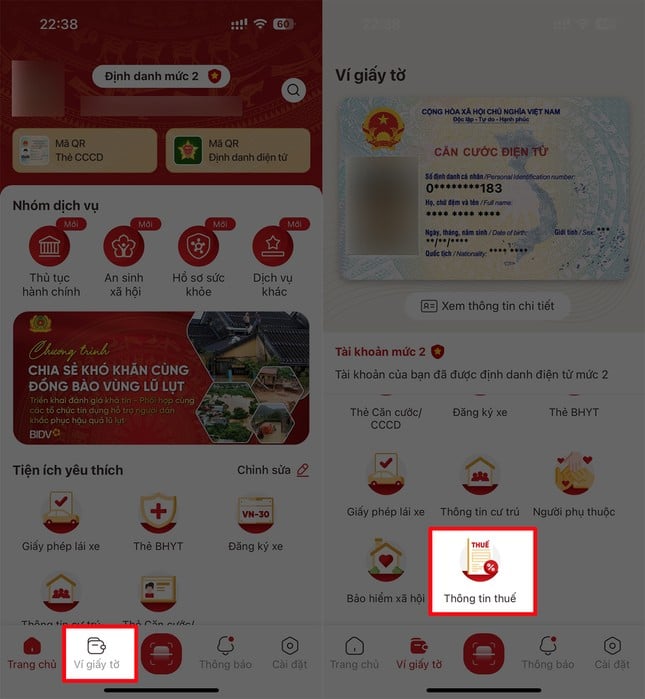

Bước 2: Sau khi đăng nhập thành công tài khoản định danh mức 2 trên ứng dụng. Tại giao diện chính bạn hãy nhấn chọn vào mục “Ví giấy tờ”

Sau khi nhấn vào mục “Ví giấy tờ” bạn chỉ cần kéo xuống dưới và tìm mục “Thông tin thuế”

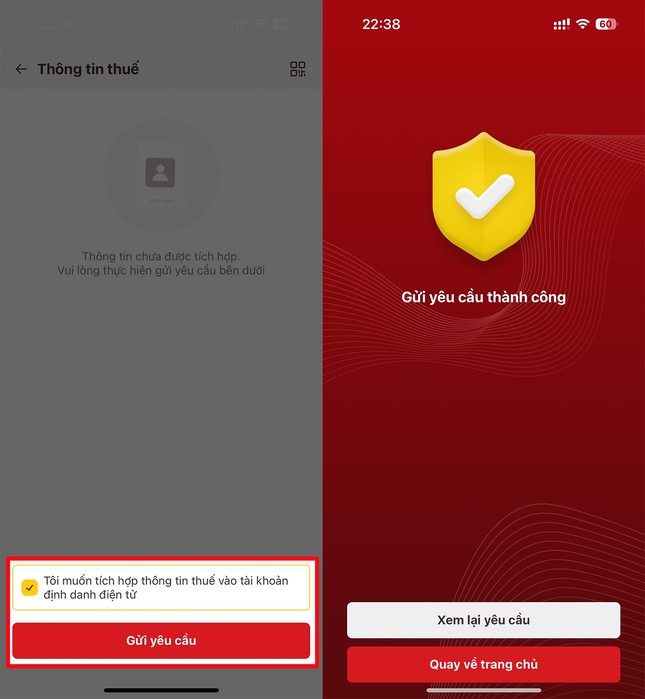

Bước 3: Sau đó bạn hãy nhấn chọn vào ô xác nhận” Tôi muốn tích hợp thông tin thuế vào tài khoản định danh điện tử” và nhấn gửi yêu cầu.

Bước 4: Sau khi bạn gửi yêu cầu tra cứu, hệ thống sẽ tự động chuyển thông tin đến Cục Thuế để xác thực, sau đó sẽ nhanh chóng có thông báo gửi đến ứng dụng VNeID.

Khi có thông báo, bạn chỉ cần mở ứng dụng và truy cập lại vào mục “Thông tin thuế” trong Ví giấy tờ, lúc này toàn bộ thông tin liên quan đến mã số thuế thu nhập cá nhân sẽ được hiển thị đầy đủ.

Lưu ý: Hướng dẫn tích hợp mã số thuế thu nhập cá nhân trên VNeID chỉ mang tính chất tham khảo

Hướng dẫn tích hợp mã số thuế thu nhập cá nhân trên VNeID (Hình từ Internet)

Sử dụng số định danh cá nhân thay cho mã số thuế được áp dụng khi nào?

Căn cứ tại Điều 38 Thông tư 86/2024/TT-BTC quy định như sau:

Điều 38. Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 06 tháng 02 năm 2025, thay thế Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính hướng dẫn về đăng ký thuế, trừ trường hợp quy định tại khoản 2 Điều này.

2. Mã số thuế do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được thực hiện đến hết ngày 30/6/2025. Kể từ ngày 01/7/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.

3. Trường hợp các văn bản đã dẫn chiếu tại Thông tư này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản mới được sửa đổi, bổ sung hoặc thay thế đó.

Như vậy, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế thực hiện sử dụng số định danh cá nhân thay cho mã số thuế kể từ ngày 01/7/2025.

Những trường hợp nào được miễn thuế TNCN khi bán nhà tại TP.HCM?

Căn cứ tại điểm a, b khoản 1 Điều 3 Thông tư 111/2013/TT-BTC được bổ sung bởi Khoản 4 Điều 12 Thông tư 92/2015/TT-BTC quy định như sau:

(1) Thu nhập từ chuyển nhượng bất động sản (bao gồm cả nhà ở hình thành trong tương lai, công trình xây dựng hình thành trong tương lai theo quy định pháp luật về kinh doanh bất động sản) giữa: vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; bố vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh chị em ruột với nhau.

(2) Trường hợp bất động sản (bao gồm cả nhà ở hình thành trong tương lai, công trình xây dựng hình thành trong tương lai theo quy định pháp luật về kinh doanh bất động sản) do vợ hoặc chồng tạo lập trong thời kỳ hôn nhân được xác định là tài sản chung của vợ chồng, khi ly hôn được phân chia theo thỏa thuận hoặc do tòa án phán quyết thì việc phân chia tài sản này thuộc diện được miễn thuế.

(3) Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp người chuyển nhượng chỉ có duy nhất một nhà ở, quyền sử dụng đất ở tại Việt Nam.