Cách nộp lệ phí trước bạ nhà đất online trên Cổng DVC mới nhất năm 2026

Nội dung chính

Cách nộp lệ phí trước bạ nhà đất online trên Cổng DVC mới nhất năm 2026

Căn cứ theo Kế hoạch Chuyển đổi số của Tổng cục Thuế năm 2024 kèm theo Quyết định 804/QĐ-TCT năm 2024 đánh giá tình hình thực hiện các nhiệm vụ năm 2023, trong đó có tình hình thực hiện nhiệm vụ “Chính phủ số” đã triển khai thanh toán nghĩa vụ tài chính trên Cổng Dịch vụ công quốc gia đối với nghĩa vụ tài chính về đất, lệ phí trước bạ phương tiện.

Theo đó, có thể tham khảo hướng dẫn nộp lệ phí trước bạ nhà đất qua Cổng Dịch vụ công quốc gia như sau:

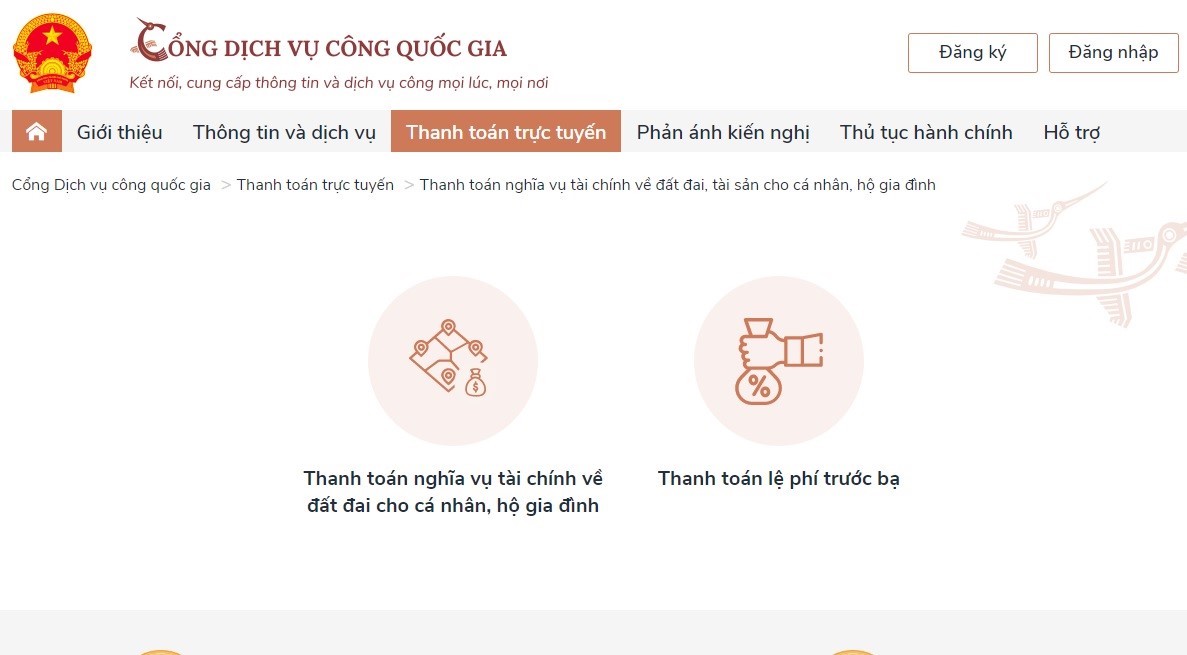

Bước 1: Truy cập Cổng Dịch vụ công quốc gia

(https://dichvucong.gov.vn/).

Chọn mục “Thanh toán trực tuyến”.

Lưu ý: NNT cần đảm bảo rằng mình có tài khoản trên Cổng Dịch vụ công quốc gia, trong trường hợp chưa có, công dân cần đăng ký hoặc đăng nhập bằng tài khoản VNeID.

Cách nộp lệ phí trước bạ nhà đất online trên Cổng DVC

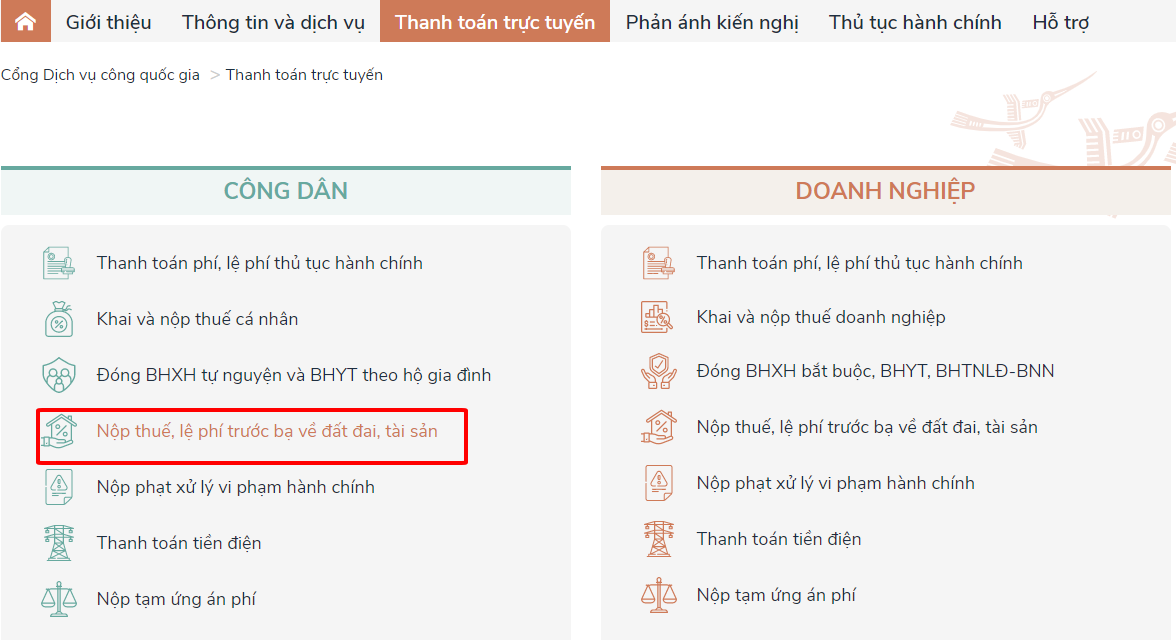

Bước 2: Tại cột “Công dân” bên trái, chọn “Nộp thuế, lệ phí trước bạ về đất đai, tài sản”.

Cách nộp lệ phí trước bạ nhà đất online trên Cổng DVC

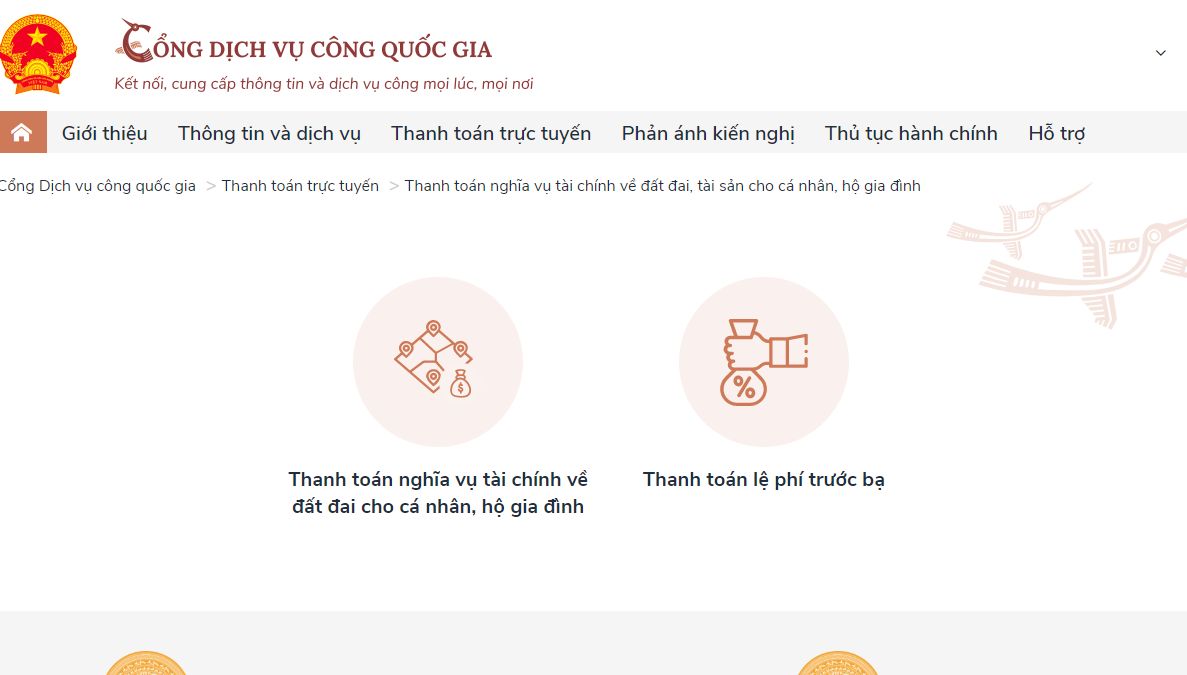

Bước 3: NNT lựa chọn thủ tục phù hợp, bao gồm “Thanh toán nghĩa vụ tài chính về đất đai của cá nhân, hộ gia đình” hoặc “Thanh toán lệ phí trước bạ”.

Cách nộp lệ phí trước bạ nhà đất online trên Cổng DVC

Bước 4: Nếu chọn “Thanh toán nghĩa vụ tài chính về đất đai cho cá nhân, hộ gia đình”.

NNT thực hiện nhập mã hồ sơ, số CMND/CCCD và mã xác thực, sau đó chọn “Tra cứu”. Hệ thống sẽ trả về kết quả liên quan đến nghĩa vụ tài chính của người nộp.

Cách nộp lệ phí trước bạ nhà đất online trên Cổng DVC

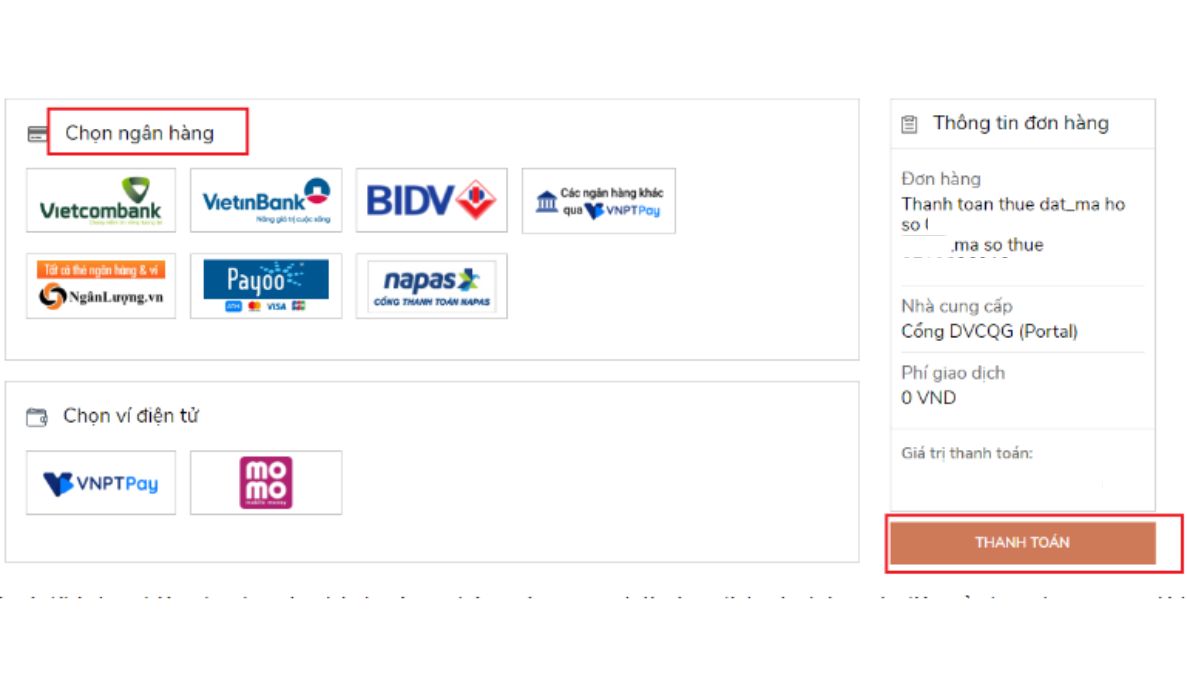

Bước 5: Chọn loại thuế, lệ phí phải nộp và thực hiện thanh toán, chọn ngân hàng/trung gian để thanh toán rồi bấm “Thanh toán”.

Sau khi thanh toán thành công, hệ thống sẽ cập nhật trạng thái giao dịch và lưu trữ chứng từ điện tử trong tài khoản của người dùng. Đồng thời, thông tin này được truyền sang Cổng Dịch vụ công Quốc gia và hệ thống thông tin một cửa điện tử của địa phương để cơ quan có thẩm quyền tiếp tục xử lý và trả kết quả (Giấy chứng nhận) cho người dân.

Cách nộp lệ phí trước bạ nhà đất online trên Cổng DVC

Như vậy, nội dung trên đã hướng dẫn quy trình nộp lệ phí trước bạ nhà, đất qua Cổng Dịch vụ công Quốc gia. NNT có thể tham khảo và thực hiện theo từng bước để hoàn tất thủ tục theo quy định.

Cách nộp lệ phí trước bạ nhà đất online trên Cổng DVC mới nhất năm 2026 (Hình từ Internet)

Mức thu lệ phí trước bạ nhà đất là bao nhiêu?

Căn cứ theo Điều 8 Nghị định 10/2022/NĐ-CP quy định về mức thu lệ phí trước bạ như sau:

Điều 8. Mức thu lệ phí trước bạ theo tỷ lệ (%)

1. Nhà, đất: Mức thu là 0,5%.

2. Súng săn; súng dùng để tập luyện, thi đấu thể thao: Mức thu là 2%.

3. Tàu thủy, kể cả sà lan, ca nô, tàu kéo, tàu đẩy, tàu ngầm, tàu lặn; thuyền, kể cả du thuyền; tàu bay: Mức thu là 1%.

4. Xe máy: Mức thu là 2%.

[...]

Như vậy, theo quy định hiện nay mức thu lệ phí trước bạ nhà đất là 0,5%.

Bên cạnh đó, căn cứ theo Điều 6 Nghị định 10/2022/NĐ-CP quy định mức lệ phí trước bạ là giá tính lệ phí trước bạ cộng với mức thu lệ phí trước bạ theo tỷ lệ (%).

Cụ thể, mức lệ phí trước bạ nhà đất được tính theo công thức sau:

| Mức lệ phí trước bạ nhà đất = Giá tính lệ phí trước bạ x Mức thu lệ phí trước bạ theo tỷ lệ (%) |

Thuế trước bạ nhà đất ai phải nộp?

Trong các giao dịch mua bán nhà đất, lệ phí trước bạ là khoản tiền bắt buộc mà người dân phải thực hiện để được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất (hay còn được gọi là sổ đỏ). Tuy nhiên, nhiều người vẫn chưa rõ bên mua hay bên bán là người có nghĩa vụ nộp lệ phí trước bạ và phải nộp vào thời điểm nào.

Căn cứ theo điểm đ và điểm e khoản 7 Điều 11 Nghị định 126/2020/NĐ-CP quy định về địa điểm nộp hồ sơ khai thuế cụ thể như sau:

Điều 11. Địa điểm nộp hồ sơ khai thuế

Người nộp thuế thực hiện các quy định về địa điểm nộp hồ sơ khai thuế theo quy định tại khoản 1, khoản 2 và khoản 3 Điều 45 Luật Quản lý thuế và các quy định sau đây:

[...]

7. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất theo quy định tại điểm c khoản 4 Điều 45 Luật Quản lý thuế như sau:

[...]

e) Lệ phí trước bạ nhà, đất: Tổ chức, cá nhân khi đăng ký quyền sử dụng đất, quyền sở hữu nhà và tài sản khác gắn liền với đất (bao gồm trường hợp thuộc diện miễn lệ phí trước bạ) nộp hồ sơ khai lệ phí trước bạ tại cơ quan tiếp nhận hồ sơ theo cơ chế một cửa liên thông nơi có bất động sản.

Theo đó, tổ chức, cá nhân khi đăng ký quyền sử dụng đất, quyền sở hữu nhà và tài sản khác gắn liền với đất (bao gồm trường hợp thuộc diện miễn lệ phí trước bạ) sẽ nộp hồ sơ khai lệ phí trước bạ tại cơ quan tiếp nhận hồ sơ theo cơ chế một cửa liên thông nơi có bất động sản.

Do đó, thông thường bên mua đất thường là người chịu trách nhiệm nộp khoản thuế trước bạ nhà đất này. Tuy nhiên, nếu các bên có thỏa thuận bên bán là người phải nộp lệ phí trước bạ thì thực hiện theo thỏa thuận đó.

Lưu ý: nếu thuộc diện miễn lệ phí trước bạ theo quy định tại Điều 10 Nghị định 10/2022/NĐ-CP thì được miễn lệ phí trước bạ nhưng vẫn phải nộp hồ sơ khai lệ phí trước bạ tại cơ quan tiếp nhận hồ sơ theo cơ chế một cửa liên thông nơi có bất động sản.