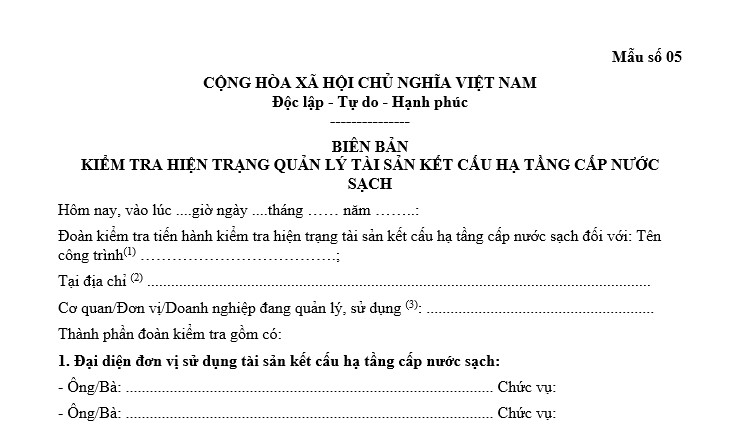

Tải File mẫu Biên bản kiểm tra hiện trạng quản lý tài sản kết cấu hạ tầng cấp nước sạch

Nội dung chính

Tải File mẫu Biên bản kiểm tra hiện trạng quản lý tài sản kết cấu hạ tầng cấp nước sạch

Mẫu Biên bản kiểm tra hiện trạng quản lý tài sản kết cấu hạ tầng cấp nước sạch được quy định theo Mẫu số 05 tại Phụ lục ban hành kèm theo Nghị định 43/2022/NĐ-CP.

Tham khảo mẫu Biên bản kiểm tra hiện trạng quản lý tài sản kết cấu hạ tầng cấp nước sạch như sau:

Mẫu Biên bản kiểm tra hiện trạng quản lý tài sản kết cấu hạ tầng cấp nước sạch

>>> Tải File mẫu Biên bản kiểm tra hiện trạng quản lý tài sản kết cấu hạ tầng cấp nước sạch: Tải về

Tải File mẫu Biên bản kiểm tra hiện trạng quản lý tài sản kết cấu hạ tầng cấp nước sạch (Hình từ Internet)

Ai có trách nhiệm lập hồ sơ, quản lý, lưu trữ hồ sơ về tài sản kết cấu hạ tầng cấp nước sạch?

Theo quy định tại Điều 9 Nghị định 43/2022/NĐ-CP như sau:

Điều 9. Hồ sơ quản lý tài sản kết cấu hạ tầng cấp nước sạch

1. Hồ sơ quản lý tài sản kết cấu hạ tầng cấp nước sạch gồm:

a) Hồ sơ liên quan đến việc hình thành, biến động tài sản:

Quyết định giao, điều chuyển tài sản của cơ quan, người có thẩm quyền; biên bản bàn giao, tiếp nhận tài sản;

Hồ sơ pháp lý về đất (Quyết định giao đất, cho thuê đất; Hợp đồng thuê đất; Giấy chứng nhận quyền sử dụng đất và tài sản gắn liền với đất);

Các hồ sơ, tài liệu khác có liên quan.

b) Báo cáo kê khai lần đầu, báo cáo kê khai bổ sung theo quy định tại Điều 24 Nghị định này (theo các Mẫu số 01A, 01B, 01C và 01D quy định tại Phụ lục ban hành kèm theo Nghị định này).

c) Báo cáo tình hình quản lý, sử dụng và khai thác tài sản theo quy định tại Điều 24 Nghị định này (theo các Mẫu số 02A, 02B, 02C, 02D, 02Đ, 03A, 03B, 03C, 03D, 03Đ và 03E quy định tại Phụ lục ban hành kèm theo Nghị định này).

d) Thông tin trong Cơ sở dữ liệu về tài sản kết cấu hạ tầng cấp nước sạch theo quy định tại Điều 25 Nghị định này.

2. Cơ quan, đơn vị, cơ quan chuyên môn về cấp nước sạch được giao quản lý tài sản kết cấu hạ tầng cấp nước sạch chịu trách nhiệm lập hồ sơ, quản lý, lưu trữ hồ sơ về tài sản theo quy định của pháp luật; thực hiện chế độ báo cáo theo quy định tại Nghị định này.

Như vậy, cơ quan, đơn vị, cơ quan chuyên môn về cấp nước sạch được giao quản lý tài sản kết cấu hạ tầng cấp nước sạch chịu trách nhiệm lập hồ sơ, quản lý, lưu trữ hồ sơ về tài sản theo quy định của pháp luật; thực hiện chế độ báo cáo theo quy định tại Nghị định 43/2022/NĐ-CP.

Cơ quan, đơn vị được giao quản lý tài sản kết cấu hạ tầng cấp nước sạch có trách nhiệm gì trong việc kiế toán tài sản?

Theo quy định tại Điều 10 Nghị định 43/2022/NĐ-CP như sau:

Điều 10. Kế toán tài sản kết cấu hạ tầng cấp nước sạch

1. Tài sản kết cấu hạ tầng cấp nước sạch có kết cấu độc lập hoặc một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định là một đối tượng ghi sổ kế toán.

Trường hợp tài sản kết cấu hạ tầng cấp nước sạch là một hệ thống được giao cho nhiều cơ quan, đơn vị quản lý thì đối tượng ghi sổ kế toán là phần tài sản được giao cho từng cơ quan, đơn vị phù hợp với nguyên tắc nêu trên.

2. Cơ quan, đơn vị được giao quản lý tài sản kết cấu hạ tầng cấp nước sạch có trách nhiệm:

a) Mở sổ và thực hiện kế toán tài sản theo quy định của pháp luật về kế toán và quy định tại Nghị định này.

b) Thực hiện báo cáo tình hình tăng, giảm, trích khấu hao, tính hao mòn tài sản theo quy định của pháp luật.

3. Nguyên tắc ghi sổ kế toán trong một số trường hợp:

a) Đối với tài sản kết cấu hạ tầng cấp nước sạch sử dụng trước ngày Nghị định này có hiệu lực thi hành mà đã có thông tin giá trị trên sổ kế toán thì sử dụng thông tin giá trị đã có để ghi sổ kế toán.

b) Đối với tài sản kết cấu hạ tầng cấp nước sạch sử dụng trước ngày Nghị định này có hiệu lực thi hành nhưng chưa được theo dõi, ghi sổ kế toán thì sử dụng giá trị theo đánh giá lại; hoặc giá trị đầu tư của công trình có cấp, hạng, quy mô công suất tương đương (đã có thông tin giá trị trên sổ kế toán), sau khi đã trừ đi giá trị của thời gian đã sử dụng để ghi sổ kế toán.

c) Đối với tài sản kết cấu hạ tầng cấp nước sạch được mua sắm, đầu tư xây dựng, hoàn thành đưa vào sử dụng kể từ ngày Nghị định này có hiệu lực thi hành thì giá trị ghi sổ kế toán là giá trị mua sắm, quyết toán theo quy định.

Trường hợp tài sản được đầu tư xây dựng, hoàn thành đưa vào sử dụng nhưng chưa được cơ quan, người có thẩm quyền phê duyệt quyết toán thì sử dụng nguyên giá tạm tính để ghi sổ kế toán; nguyên giá tạm tính được xác định theo thứ tự ưu tiên sau: giá trị đề nghị quyết toán; giá trị xác định theo Biên bản nghiệm thu AB; giá trị dự toán của dự án đã được phê duyệt. Khi có quyết toán được phê duyệt, kế toán thực hiện điều chỉnh giá trị đã ghi sổ theo quy định của pháp luật về kế toán.

[...]

Như vậy, cơ quan, đơn vị được giao quản lý tài sản kết cấu hạ tầng cấp nước sạch có trách nhiệm trong việc kiế toán tài sản như sau:

- Mở sổ và thực hiện kế toán tài sản theo quy định của pháp luật về kế toán và quy định tại Nghị định 43/2022/NĐ-CP.

- Thực hiện báo cáo tình hình tăng, giảm, trích khấu hao, tính hao mòn tài sản theo quy định của pháp luật.