Hướng dẫn cách tính tiền thuê đất phải nộp khi được miễn, giảm từ ngày 06/11/2025

Nội dung chính

Hướng dẫn cách tính tiền thuê đất phải nộp khi được miễn, giảm từ ngày 06/11/2025

Ngày 06/11/2025, Chính phủ ban hành Nghị định 291/2025/NĐ-CP, sửa đổi Nghị định 103/2024/NĐ-CP về tiền sử dụng đất, tiền thuê đất và Nghị định 104/2024/NĐ-CP về Quỹ phát triển đất.

Căn cứ theo Điều 37 Nghị định 103/2024/NĐ-CP, được sửa đổi, bổ sung tại Nghị định 291/2025/NĐ-CP, hướng dẫn cách tính tiền thuê đất phải nộp trong trường hợp được miễn, giảm tiền thuê đất.

TRƯỜNG HỢP: Trả tiền thuê đất hằng năm:

(1) Đối với trường hợp được miễn tiền thuê đất theo quy định tại Điều 39 Nghị định 103/2024/NĐ-CP, số tiền thuê đất hằng năm phải nộp tại thời điểm bắt đầu phải nộp tiền thuê đất sau khi đã hết thời gian được miễn tiền thuê đất là tiền thuê đất được xác định theo chính sách và giá đất tại thời điểm quyết định cho thuê đất, cho phép chuyển mục đích sử dụng đất sau khi điều chỉnh tiền thuê đất theo quy định tại Điều 32, khoản 10, khoản 11 Điều 51 Nghị định 103/2024/NĐ-CP đối với thời gian được miễn tiền thuê đất.

(2) Đối với trường hợp thuê đất trả tiền thuê đất hằng năm mà được giảm tiền thuê đất theo quy định tại khoản 1 Điều 40 Nghị định 103/2024/NĐ-CP thì số tiền thuê đất của các năm được giảm tiền thuê đất được tính như sau:

Số tiền thuê đất phải nộp của năm được giảm tiền thuê đất | = | Tiền thuê đất của năm được giảm tiền thuê đất | x | (100% - Tỷ lệ % được giảm tiền thuê đất) |

Trong đó: Tiền thuê đất của năm được giảm tiền thuê đất là số tiền thuê đất được tính theo quy định tại khoản 1 Điều 30 Nghị định 103/2024/NĐ-CP.

(3) Đối với trường hợp tự nguyện ứng trước kinh phí bồi thường, hỗ trợ, tái định cư theo quy định tại khoản 2 Điều 31 Nghị định 103/2024/NĐ-CP:

- Trường hợp được miễn tiền thuê đất một số năm theo quy định thì sau thời gian được miễn tiền thuê đất một số năm, người thuê đất được khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư bằng cách quy đổi ra số năm, tháng hoàn thành nghĩa vụ về tiền thuê đất theo công thức sau:

n | = | Kinh phí bồi thường, hỗ trợ, tái định cư đã ứng trước theo phương án được cơ quan nhà nước có thẩm quyền phê duyệt |

Tiền thuê đất phải nộp theo quy định tại điểm (i) |

Trong đó:

n: Số năm, tháng hoàn thành nghĩa vụ nộp tiền thuê đất hằng năm.”

- Trường hợp được giảm tiền thuê đất thì sau khi trừ đi số tiền được giảm theo quy định tại điểm (2), người sử dụng đất tiếp tục được khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư đã ứng trước mà được cơ quan nhà nước có thẩm quyền xác định cho khấu trừ vào tiền thuê đất phải nộp bằng số tiền tuyệt đối đối với thời gian được giảm tiền thuê đất từng năm; số kinh phí bồi thường, hỗ trợ, tái định cư còn lại (sau khi đã khấu trừ vào tiền thuê đất còn phải nộp hằng năm của thời gian được giảm tiền thuê đất) được khấu trừ tiếp bằng cách quy đổi ra số năm, tháng hoàn thành nghĩa vụ về tiền thuê đất theo đơn giá thuê đất tại thời điểm kết thúc thời gian được miễn, giảm tiền thuê đất theo công thức sau:

n | = | Kinh phí bồi thường, hỗ trợ, tái định cư đã ứng trước còn lại sau khi đã khấu trừ vào tiền thuê đất còn phải nộp hằng năm của thời gian được giảm tiền thuê đất |

Tiền thuê đất hằng năm tại thời điểm tính tiền thuê đất theo quy định |

Trong đó:

n là số năm, tháng đã hoàn thành nghĩa vụ tài chính về tiền thuê đất.

TRƯỜNG HỢP: Thuê đất trả tiền thuê đất một lần cho cả thời gian thuê.

(1) Đối với trường hợp được miễn tiền thuê đất theo quy định tại Điều 39 Nghị định 103/2024/NĐ-CP

Tiền thuê đất phải nộp | = | Đơn giá thuê đất thu một lần của thời hạn thuê sau khi đã trừ đi thời gian được miễn theo quy định tại Điều 39 Nghị định 103/2024/NĐ-CP | x | Diện tích phải |

(2) Đối với trường hợp được giảm tiền thuê đất theo quy định tại khoản 2 Điều 40 Nghị định 103/2024/NĐ-CP thì số tiền thuê đất phải nộp được tính như sau:

Tiền thuê đất phải nộp | = | Đơn giá thuê đất | x | Diện tích tính tiền thuê đất | - | Số tiền thuê đất được |

(3) Đối với trường hợp tự nguyện ứng tiền bồi thường, giải phóng mặt bằng theo quy định tại khoản 2 Điều 94 Luật Đất đai 2024 và khoản 2 Điều 31 Nghị định 103/2024/NĐ-CP, sau khi trừ đi số tiền thuê đất được giảm theo quy định tại 2 điểm nêu trên, người sử dụng đất được tiếp tục khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư đã ứng trước và được cơ quan nhà nước có thẩm quyền xác định cho khấu trừ vào tiền thuê đất phải nộp.

Như vậy, từ ngày 06/11/2025, tiền thuê đất phải nộp khi được miễn, giảm được tính dựa trên thời gian miễn, tỷ lệ giảm, đơn giá thuê đất và có thể khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư đã ứng trước.

Hướng dẫn cách tính tiền thuê đất phải nộp khi được miễn, giảm từ ngày 06/11/2025 (Hình từ Internet)

Tiền thuê đất hằng năm được áp dụng ổn định trong bao nhiêu năm?

Căn cứ khoản 2 Điều 153 Luật Đất đai 2024 quy định như sau:

Điều 153. Các khoản thu ngân sách từ đất đai

[...]

2. Tiền thuê đất hằng năm được áp dụng ổn định cho chu kỳ 05 năm tính từ thời điểm Nhà nước quyết định cho thuê đất, cho phép chuyển mục đích sử dụng đất gắn với việc chuyển sang hình thức Nhà nước cho thuê đất trả tiền thuê đất hằng năm.

Tiền thuê đất cho chu kỳ tiếp theo được tính căn cứ vào bảng giá đất của năm xác định tiền thuê đất tiếp theo. Trường hợp tiền thuê đất tăng so với chu kỳ trước thì tiền thuê đất phải nộp được điều chỉnh nhưng không quá tỷ lệ do Chính phủ quy định cho từng giai đoạn.

Tỷ lệ điều chỉnh do Chính phủ quy định cho từng giai đoạn không quá tổng chỉ số giá tiêu dùng (CPI) hằng năm cả nước của giai đoạn 05 năm trước đó.

[...]

Như vậy, tiền thuê đất hàng năm được áp dụng ổn định trong chu kỳ 05 năm tính từ thời điểm Nhà nước quyết định cho thuê đất, cho phép chuyển mục đích sử dụng đất gắn với việc chuyển sang hình thức Nhà nước cho thuê đất trả tiền thuê đất hằng năm.

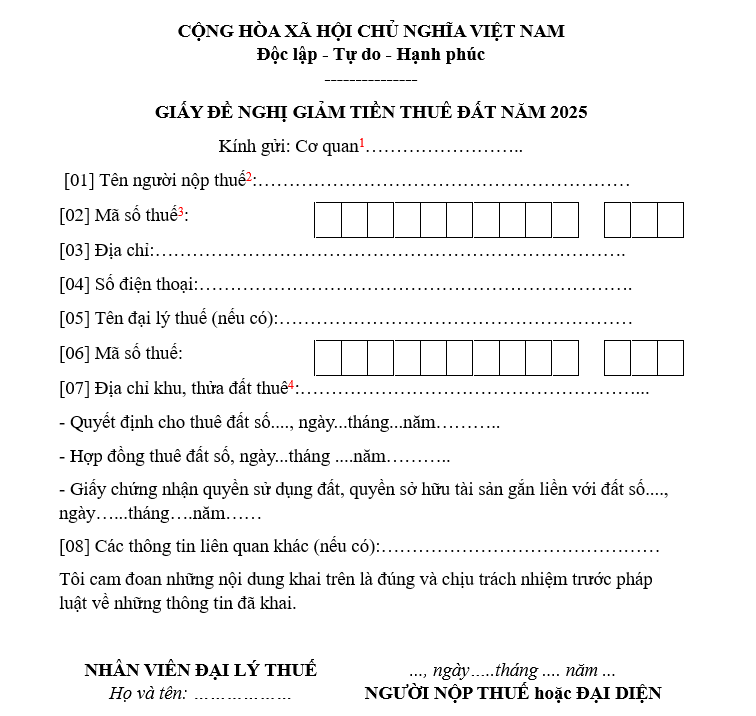

Mẫu Giấy đề nghị giảm tiền thuê đất năm 2025 theo Nghị định 230?

Căn cứ tại Phụ lục ban hành kèm theo Nghị định 230/2025/NĐ-CP quy định Giấy đề nghị giảm tiền thuê đất năm 2025 có dạng như sau:

Tải về: Mẫu Giấy đề nghị giảm tiền thuê đất năm 2025.

Hướng dẫn điền Giấy đề nghị giảm tiền thuê đất năm 2025:

(1) Nộp bằng các phương thức: Gửi trực tiếp, gửi qua dịch vụ bưu chính, gửi qua phương thức điện tử hoặc gửi qua hình thức khác theo quy định của pháp luật về quản lý thuế cho cơ quan thuế hoặc cơ quan khác theo quy định của pháp luật về đất đai, pháp luật về quản lý thuế.

(2) Người nộp thuế thuộc đối tượng được giảm tiền thuê đất năm 2025 theo Nghị định 230/2025/NĐ-CP.

(3) Mã số thuế của người nộp thuế nêu tại Mục [01].

(4) Điền đầy đủ thông tin về địa chỉ khu, thửa đất thuê tại Mục [07].