Chi phí đầu tư vào đất còn lại bao gồm những gì? Cách xác định chi phí đầu tư vào đất còn lại như thế nào?

Mua bán Đất trên toàn quốc

Nội dung chính

Chi phí đầu tư vào đất còn lại bao gồm gì?

Tại khoản 2 Điều 107 Luật Đất đai 2024 quy định chi phí đầu tư vào đất còn lại như sau:

Bồi thường chi phí đầu tư vào đất còn lại khi Nhà nước thu hồi đất vì mục đích quốc phòng, an ninh; phát triển kinh tế - xã hội vì lợi ích quốc gia, công cộng

...

2. Chi phí đầu tư vào đất còn lại bao gồm toàn bộ hoặc một phần của các khoản chi phí sau đây:

a) Chi phí san lấp mặt bằng;

b) Chi phí cải tạo làm tăng độ màu mỡ của đất, thau chua rửa mặn, chống xói mòn, xâm thực đối với đất sử dụng vào mục đích sản xuất nông nghiệp;

c) Chi phí gia cố khả năng chịu lực chống rung, sụt lún đất đối với đất làm mặt bằng sản xuất, kinh doanh;

d) Kinh phí bồi thường, hỗ trợ, tái định cư đã ứng trước theo phương án bồi thường, hỗ trợ, tái định cư đã được cơ quan có thẩm quyền phê duyệt mà chưa khấu trừ hết vào tiền sử dụng đất, tiền thuê đất phải nộp;

đ) Chi phí khác có liên quan đã đầu tư vào đất phù hợp với mục đích sử dụng đất.

Như vậy, chi phí đầu tư vào đất còn lại bao gồm các khoản sau đây:

- Chi phí san lấp mặt bằng;

- Chi phí cải tạo làm tăng độ màu mỡ của đất, thau chua rửa mặn, chống xói mòn, xâm thực đối với đất sử dụng vào mục đích sản xuất nông nghiệp;

- Chi phí gia cố khả năng chịu lực chống rung, sụt lún đất đối với đất làm mặt bằng sản xuất, kinh doanh;

- Kinh phí bồi thường, hỗ trợ, tái định cư đã ứng trước theo phương án bồi thường, hỗ trợ, tái định cư đã được cơ quan có thẩm quyền phê duyệt mà chưa khấu trừ hết vào tiền sử dụng đất, tiền thuê đất phải nộp;

- Chi phí khác có liên quan đã đầu tư vào đất phù hợp với mục đích sử dụng đất.

Chi phí đầu tư vào đất còn lại bao gồm gì? Cách xác định chi phí đầu tư vào đất còn lại như thế nào? (Hình từ Internet)

Điều kiện xác định chi phí đầu tư vào đất còn lại bao gồm các điều kiện nào?

Tại khoản 2 Điều 17 Nghị định 88/2024/NĐ-CP quy định điều kiện xác định chi phí đầu tư vào đất còn lại bao gồm:

Bồi thường chi phí đầu tư vào đất còn lại khi Nhà nước thu hồi đất

...

2. Điều kiện xác định chi phí đầu tư vào đất còn lại:

a) Có hồ sơ, chứng từ chứng minh đã đầu tư vào đất;

b) Trường hợp chi phí đầu tư vào đất còn lại không có hồ sơ, chứng từ chứng minh thì Ủy ban nhân dân cấp tỉnh căn cứ tình hình thực tế tại địa phương quy định việc xác định chi phí đầu tư vào đất còn lại.

...

Như vậy, điều kiện xác định chi phí đầu tư vào đất còn lại bao gồm:

- Có hồ sơ, chứng từ chứng minh đã đầu tư vào đất;

- Trường hợp chi phí đầu tư vào đất còn lại không có hồ sơ, chứng từ chứng minh thì Ủy ban nhân dân cấp tỉnh căn cứ tình hình thực tế tại địa phương quy định việc xác định chi phí đầu tư vào đất còn lại.

Theo đó, căn cứ khoản 3 Điều 17 Nghị định 88/2024/NĐ-CP quy định hồ sơ, chứng từ chứng minh đã đầu tư vào đất gồm một trong các giấy tờ sau đây:

(1) Văn bản, hợp đồng thuê, khoán san lấp mặt bằng, tôn tạo đất đối với đất được Nhà nước giao hoặc cho thuê, cải tạo đất, chống xói mòn, chống xâm thực, xây dựng, gia cố nền đất làm mặt bằng sản xuất, kinh doanh;

(2) Văn bản, thanh lý hợp đồng; hóa đơn, chứng từ thanh toán đối với từng khoản chi phí đã đầu tư vào đất theo (1);

(3) Văn bản, hợp đồng khác có liên quan đến việc đầu tư vào đất được xác lập tại thời điểm đầu tư.

Cách xác định chi phí đầu tư vào đất còn lại như thế nào?

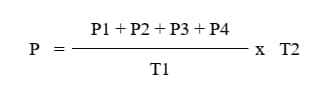

Căn cứ khoản 4 Điều 17 Nghị định 88/2024/NĐ-CP quy định cách xác định chi phí đầu tư vào đất còn lại như sau:

Trong đó:

P: Chi phí đầu tư vào đất còn lại;

P1: Chi phí san lấp mặt bằng;

P2: Chi phí cải tạo làm tăng độ màu mỡ của đất, thau chua rửa mặn, chống xói mòn, xâm thực đối với đất sử dụng vào mục đích sản xuất nông nghiệp;

P3: Chi phí gia cố khả năng chịu lực chống rung, sụt lún đất đối với đất làm mặt bằng sản xuất, kinh doanh;

P4: Chi phí khác có liên quan đã đầu tư vào đất phù hợp với mục đích sử dụng đất;

Các chi phí được xác định trên cơ sở hồ sơ do người có đất thu hồi cung cấp.

T1: Thời hạn sử dụng đất;

T2: Thời hạn sử dụng đất còn lại.

Đối với trường hợp thời điểm đầu tư vào đất sau thời điểm được Nhà nước giao đất, cho thuê đất thì thời hạn sử dụng đất (T1) được tính từ thời điểm đầu tư vào đất.