Ai bị ảnh hưởng khi tạm dừng hệ thống thuế điện tử từ ngày 23/5 đến 15/6

Nội dung chính

Đối tượng nào bị ảnh hưởng khi tạm dừng hệ thống thuế điện tử từ ngày 23/5 đến 15/6

Cục Thuế đã ban hành Thông báo 237/TB-CT năm 2025 về Kế hoạch tạm dừng các hệ thống ứng dụng ngành Thuế phục vụ việc chuyển địa điểm đặt Trung tâm dữ liệu của Cục Thuế tại phiên họp ngày 14/5/2025.

Căn cứ theo Mục 2 Thông báo 237/TB-CT năm 2025 quy định phạm vi ảnh hưởng trong thời gian tạm dừng hệ thống như sau:

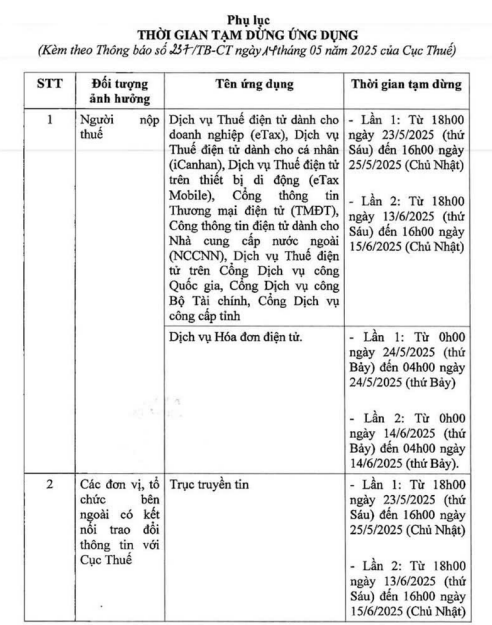

(1) Người nộp thuế (NNT) tạm dừng sử dụng các ứng dụng, dịch vụ sau:

- Ứng dụng Hóa đơn điện tử.

- Ứng dụng Dịch vụ Thuế điện tử bao gồm:

+ Dịch vụ Thuế điện tử dành cho doanh nghiệp (eTax),

+ Dịch vụ Thuế điện tử dành cho cá nhân (iCanhan),

+ Dịch vụ Thuế điện từ trên thiết bị di động (eTax Mobile)

+ Cổng thông tin Thương mại 2 điện tử (TMĐT)

+ Cổng thông tin điện tử dành cho Nhà cụng cấp nước ngoài (NCCNN)

+ Dịch vụ Thuế điện từ trên Cổng Dịch vụ công Quốc gia

+ Cổng Dịch vụ công Bộ Tài chính, Cổng Dịch vụ công cấp tỉnh.

(2) Các đơn vị, tổ chức bên ngoài tạm dừng dịch vụ truyền nhận, trao đổi thông tin với Cục Thuế gồm:

- Cục Thương mại điện tử và Kinh tế số - Bộ Công thương

- Cục Đăng ký và Dữ liệu thông tin đất đai - Bộ Nông nghiệp và Môi trường

- Cục kiểm soát thủ tục hành chính - Văn phòng Chính phủ

- Cục Đăng kiểm Việt Nam - Bộ Xây dựng

- Cục A08, C06, C08, V01 - Bộ Công an

- UBND tỉnh/thành phố trực thuộc Trung ương

- Cục Công nghệ thông tin và Chuyển đổi số

- Cục Hải Quan

- Cục Thống kê

- Ủy ban Chứng khoán Nhà nước

- Kho bạc Nhà nước

- Bảo hiểm Xã Hội Việt Nam

- Cục Phát triển doanh nghiệp tư nhân và Kinh tế tập thể

- Các đơn vị TVAN

- Ngân hàng thương mại

- Các tổ chức cung cấp giải pháp

- Tổ chức nhận truyền và lưu trữ dữ liệu hóa đơn điện tử.

Như vậy, trong thời gian tạm dừng hệ thống thuế điện tử từ 23/5 đến 15/6/2025, các đối tượng bị ảnh hưởng trực tiếp gồm: người nộp thuế (doanh nghiệp, cá nhân) không thể sử dụng các dịch vụ thuế điện tử và hóa đơn điện tử; các cơ quan, tổ chức ngoài ngành Thuế cũng bị gián đoạn trao đổi dữ liệu với Cục Thuế.

>>> Xem thêm: Tải File Thông báo 237/TB-CT về tạm dừng hệ thống Thuế điện tử, hóa đơn điện tử từ 23/5 đến 15/6

Thời gian tạm dừng từng ứng dụng như thế nào?

Thời gian tạm dừng từng ứng dụng được nêu tại Phụ lục ban hành kèm theo Thông báo 237/TB-CT năm 2025, cụ thể như sau:

Trên đây là các mốc thời giam tạm dừng ứng dụng.

Ai bị ảnh hưởng khi tạm dừng hệ thống thuế điện tử từ ngày 23/5 đến 15/6 (Hình từ Internet)

Hóa đơn điện tử khởi tạo từ máy tính tiền có nội dung gì?

Căn cứ theo khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi Điều 11 Nghị định 123/2020/NĐ-CP (có hiệu lực từ ngày 01/06/2025) thì hóa đơn điện tử khởi tạo từ máy tính tiền có các nội dung sau đây:

Điều 1. Sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ

[...]

8. Sửa đổi tên Điều 11 và sửa đổi, bổ sung Điều 11 như sau:

“Điều 11. Hóa đơn điện tử khởi tạo từ máy tính tiền

3. Hóa đơn điện tử khởi tạo từ máy tính tiền có các nội dung sau đây:

a) Tên, địa chỉ, mã số thuế người bán;

b) Tên, địa chỉ, mã số thuế/số định danh cá nhân/số điện thoại của người mua theo quy định (nếu người mua yêu cầu);

c) Tên hàng hóa, dịch vụ, đơn giá, số lượng, giá thanh toán. Trường hợp tổ chức, doanh nghiệp nộp thuế theo phương pháp khấu trừ phải ghi rõ nội dung giá bán chưa thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng, tổng tiền thanh toán có thuế giá trị gia tăng;

d) Thời điểm lập hóa đơn;

đ) Mã của cơ quan thuế hoặc dữ liệu điện tử để người mua có thể truy xuất, kê khai thông tin hóa đơn điện tử khởi tạo từ máy tính tiền.

Theo như quy định trên thì từ 01/6/2025, hóa đơn điện tử khởi tạo từ máy tính tiền phải có các nội dung sau:

(1) Thông tin người bán (tên, địa chỉ, mã số thuế);

(2) Thông tin người mua (nếu yêu cầu);

(3) Tên hàng hóa, đơn giá, số lượng, giá thanh toán (ghi rõ thuế nếu kê khai GTGT);

(4) Thời điểm lập hóa đơn;

(5) Mã cơ quan thuế hoặc dữ liệu để truy xuất hóa đơn.

Bên cạnh các hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

- Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

- Không bắt buộc có chữ ký số;

- Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.