Hướng dẫn tra cứu hóa đơn đầu vào trên Tổng cục Thuế

Mua bán nhà đất trên toàn quốc

Nội dung chính

Hướng dẫn tra cứu hóa đơn đầu vào trên Tổng cục Thuế

Hiện hành, pháp luật chưa có định nghĩa cụ thể về hoá đơn đầu vào, tuy nhiên có thể hiểu hóa đơn đầu vào là loại hóa đơn được cung cấp khi mua sắm hàng hóa, vật tư và thanh toán dịch vụ để phục vụ cho hoạt động kinh doanh của doanh nghiệp.

Dưới đây là hướng dẫn tra cứu hóa đơn đầu vào trên Tổng cục Thuế:

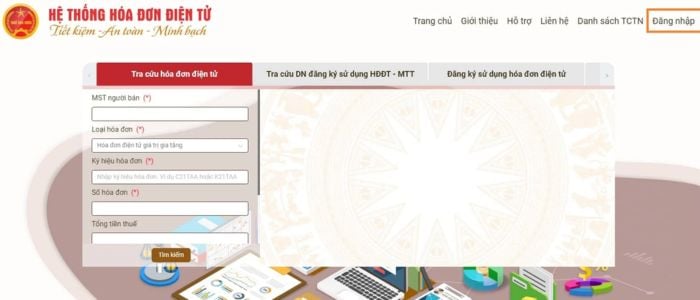

Bước 1: Để tra cứu hóa đơn đầu vào doanh nghiệp trên Tổng cục Thuế tại website https://hoadondientu.gdt.gov.vn

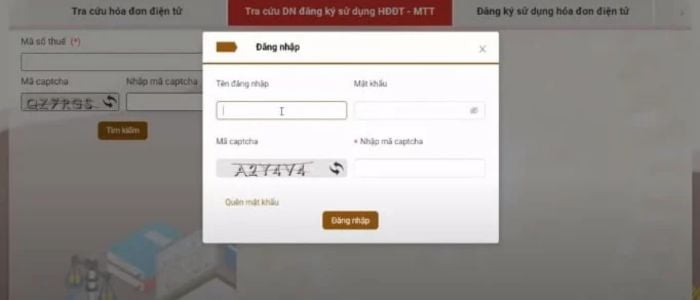

Bước 2: Đăng nhập hệ thống tra cứu hóa đơn điện tử bằng mã số thuế công ty và mật khẩu đã được cung cấp.

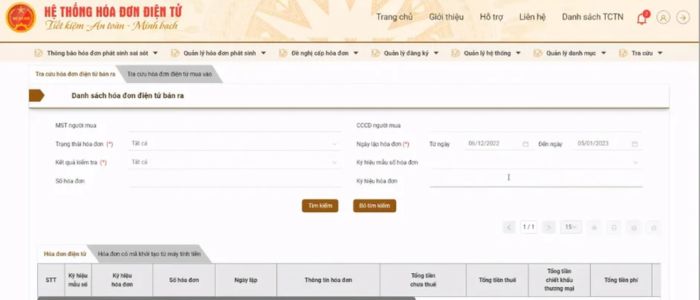

Bước 3: Chọn mục [Tra cứu] => [Tra cứu hóa đơn]

Bước 4: Chọn [Tra cứu hóa đơn điện tử mua vào]

Bước 5: Nhập thông tin MST người mua

Trường hợp chỉ muốn tra cứu hóa đơn đầu ra đã xuất bán cho 1 người mua (1 công ty nào đó) thì nhập MST của công ty mua đó.

Trường hợp muốn tra tất cả các hóa đơn đầu ra đã bán cho tất cả các người mua thì tại ô này sẽ bỏ trống

Bước 6: Lựa chọn Kết quả kiểm tra: Chọn "Tất cả" theo mặc định đang hiện thị hoặc click và chọn các kết quả khác.

Bước 7: Nhập dữ liệu vào ô [Ngày lập hóa đơn] theo khoảng thời gian muốn tra cứu.

Bước 8: Bấm vào “Tìm kiếm” để hệ thống tìm kiếm các hóa đơn đầu ra theo điều kiện tra cứu đã thiết lập

Tại phần kết quả có 2 tab:

- Tab Hóa đơn điện tử

- Tab hóa đơn có mã khởi tạo từ máy tính tiền

- Trường hợp cần xuất hóa đơn thì người nộp thuế bấm vào “Xuất hóa đơn” để kết xuất file Excel “Danh Sách Hóa Đơn”

Lưu ý đối với danh sách hóa đơn được kết xuất ra:

Nếu khi tra cứu tại trường "Trạng thái hóa đơn" để là "Tất cả" thì kết quả tại "Danh sách hóa đơn" cũng sẽ bao gồm tất cả các trạng thái (Hóa đơn mới, Hóa đơn thay thế/Hóa đơn bị thay thế, Hóa đơn điều chỉnh/Hóa đơn bị điều chỉnh, Hóa đơn hủy).

- Trường hợp muốn tải xuống 1 hóa đơn nào đó ở dạng XML thì bấm vào dòng của hóa đơn đó rồi bấm vào nút “Xuất xml” này để kết xuất hóa đơn đó)

*Trên đây là hướng dẫn tra cứu hóa đơn đầu vào trên Tổng cục Thuế.

Hướng dẫn tra cứu hóa đơn đầu vào trên Tổng cục Thuế (Hình từ Internet)

Hóa đơn đầu vào có bắt buộc phải kê khai không?

Theo đó, tại Điều 15 Thông tư 219/2013/TT-BTC (sửa đổi, bổ sung tại Thông tư 26/2015/TT-BTC và Thông tư 173/2016/TT-BTC), để được khấu trừ thuế giá trị gia tăng đầu vào thì cần đáp ứng điều kiện sau:

- Phải có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào;

- Đối với các hàng hóa, dịch vụ mua vào có giá trị từ 20 triệu đồng trở lên thì phải có chứng từ thanh toán không dùng tiền mặt.

Theo đó, doanh nghiệp chỉ được khấu trừ thuế khi có kê khai hóa đơn đầu vào.

Như vậy, kê khai hóa đơn đầu vào là quyền của doanh nghiệp, không kê khai hóa đơn đầu vào sẽ ảnh hưởng trực tiếp đến quyền lợi của doanh nghiệp (không được khấu trừ thuế giá trị gia tăng) nhưng đây không phải là hành vi trái pháp luật và cũng không bắt buộc doanh nghiệp phải thực hiện kê khai hóa đơn đầu vào.

Tuy nhiên, doanh nghiệp phải lưu trữ đầy đủ hóa đơn để tránh bị phạt về hành vi làm mất hóa đơn hoặc trốn thuế.

Không kê khai hóa đơn đầu vào có bị phạt không?

Căn cứ tại Luật Thuế giá trị gia tăng 2008, Thông tư 219/2013/TT-BTC thì việc kê khai hóa đơn đầu vào là quyền của doanh nghiệp, không kê khai hóa đơn đầu vào sẽ ảnh hưởng trực tiếp đến quyền lợi của doanh nghiệp (sẽ không được khấu trừ thuế giá trị gia tăng) nhưng không phải là hành vi trái pháp luật và sẽ không bị xử phạt.