Cách tra cứu nợ xấu CIC online nhanh nhất 2025? Bị nợ xấu có thể vay ngân hàng để mua chung cư Bắc Ninh được không?

Mua bán nhà đất tại Bắc Ninh

Nội dung chính

Cách tra cứu nợ xấu CIC online nhanh nhất 2025?

Để kiểm tra nợ xấu nhanh chóng và chính xác nhất, bạn có thể sử dụng các phương thức tra cứu qua Cổng thông tin tín dụng quốc gia (CIC). Dưới đây là hướng dẫn chi tiết cách tra cứu nợ xấu CIC online:

Tra cứu nợ xấu qua website CIC:

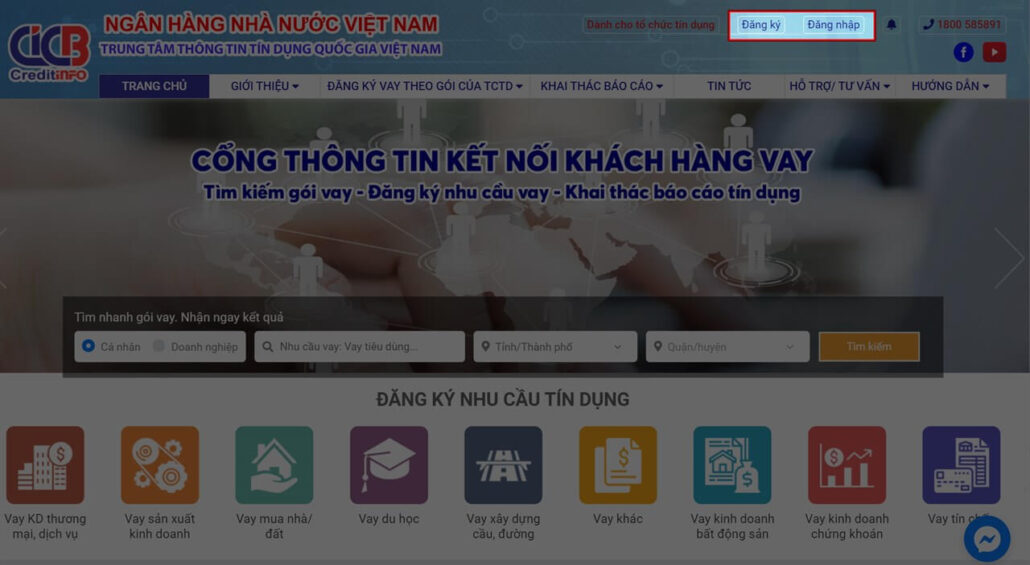

Bước 1: Truy cập website của CIC tại địa chỉ https://cic.gov.vn/. Tại đây, bạn có thể chọn “Đăng ký” nếu chưa có tài khoản, hoặc chọn “Đăng nhập” nếu đã đăng ký tài khoản trước đó.

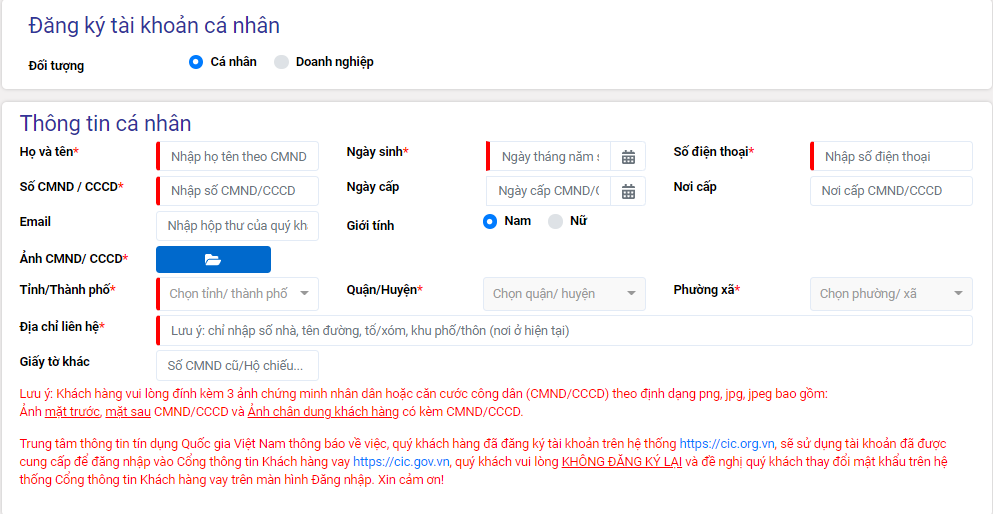

Bước 2: Nhập đầy đủ thông tin cá nhân như họ tên, CMND/CCCD, địa chỉ email, số điện thoại, và chụp ảnh mặt trước và mặt sau của CMND/CCCD để xác minh danh tính. Sau đó, nhập mã OTP được gửi qua điện thoại để hoàn tất quá trình xác thực tài khoản.

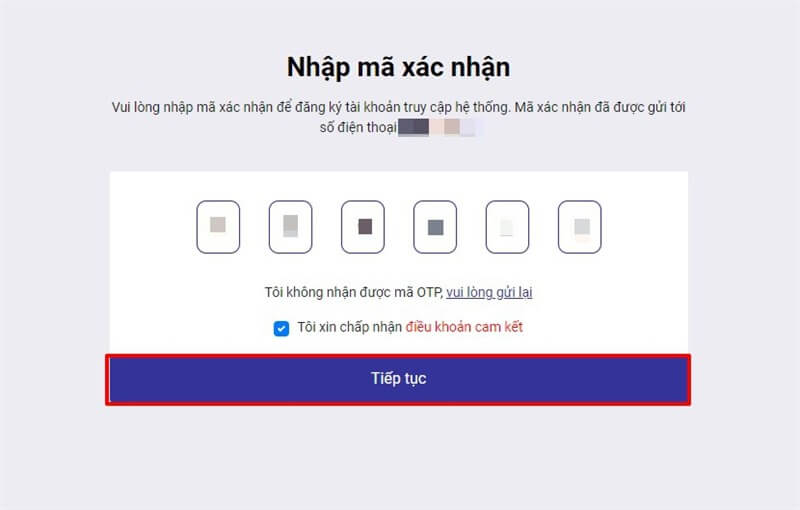

Bước 3: Nhập mã OTP được gửi về số điện thoại đã đăng ký, sau đó ấn “tiếp tục“

Bước 4: Sau khi hoàn tất đăng ký, trong khoảng 1-3 ngày làm việc, nhân viên của CIC sẽ liên lạc với bạn qua điện thoại để xác minh các thông tin đã cung cấp.

Bước 5: Khi tài khoản của bạn được tạo thành công, kết quả đăng ký, bao gồm tên đăng nhập và mật khẩu, sẽ được gửi đến bạn qua SMS hoặc Email.

Bước 6: Sau khi nhận được thông tin đăng nhập, bạn có thể truy cập vào hệ thống CIC, đăng nhập và kiểm tra lịch sử tín dụng của mình bằng cách truy cập vào mục "Khai thác báo cáo".

Lưu ý: Mỗi cá nhân và doanh nghiệp sẽ được miễn phí một lần tra cứu thông tin CIC trong năm. Từ lần tra cứu thứ hai trở đi, bạn sẽ phải thanh toán phí dịch vụ

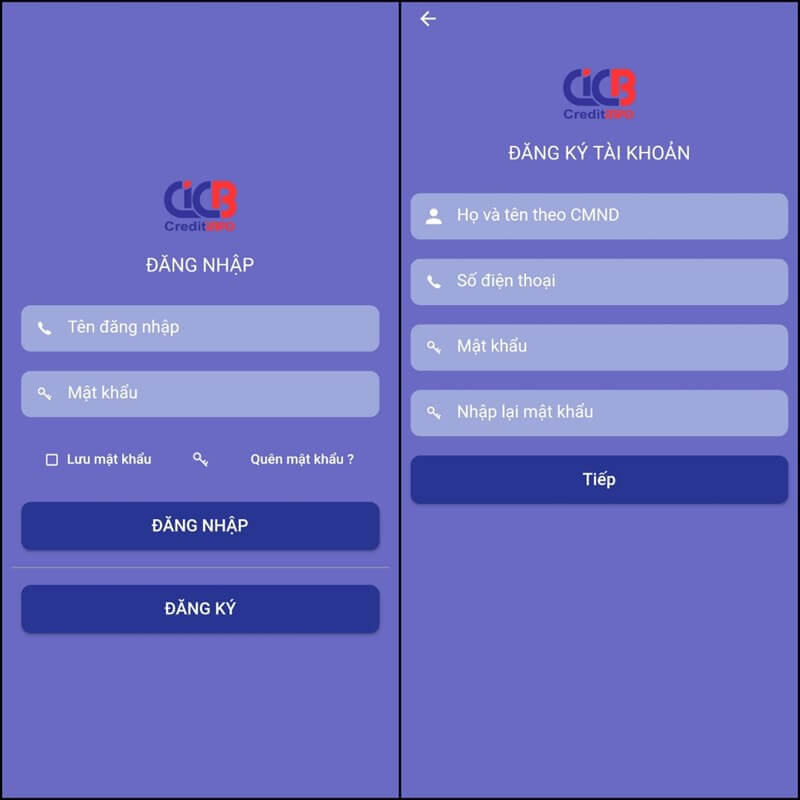

Kiểm tra nợ xấu qua ứng dụng CIC trên điện thoại:

Ngoài việc sử dụng website, bạn cũng có thể kiểm tra nợ xấu nhanh chóng qua ứng dụng CIC trên điện thoại. Dưới đây là các bước thực hiện:

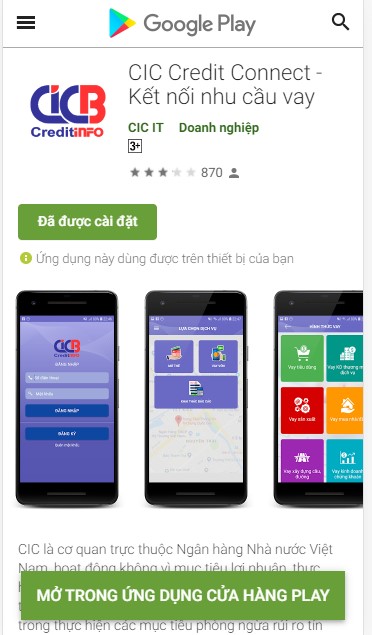

Bước 1: Tải và cài đặt ứng dụng CIC (Credit Connect) trên điện thoại:

Android: Tải ứng dụng CIC.

iOS: Tải ứng dụng CIC.

Bước 2: Mở ứng dụng CIC và chọn “Đăng ký” nếu bạn chưa có tài khoản. Nhập đầy đủ và chính xác các thông tin cá nhân yêu cầu.

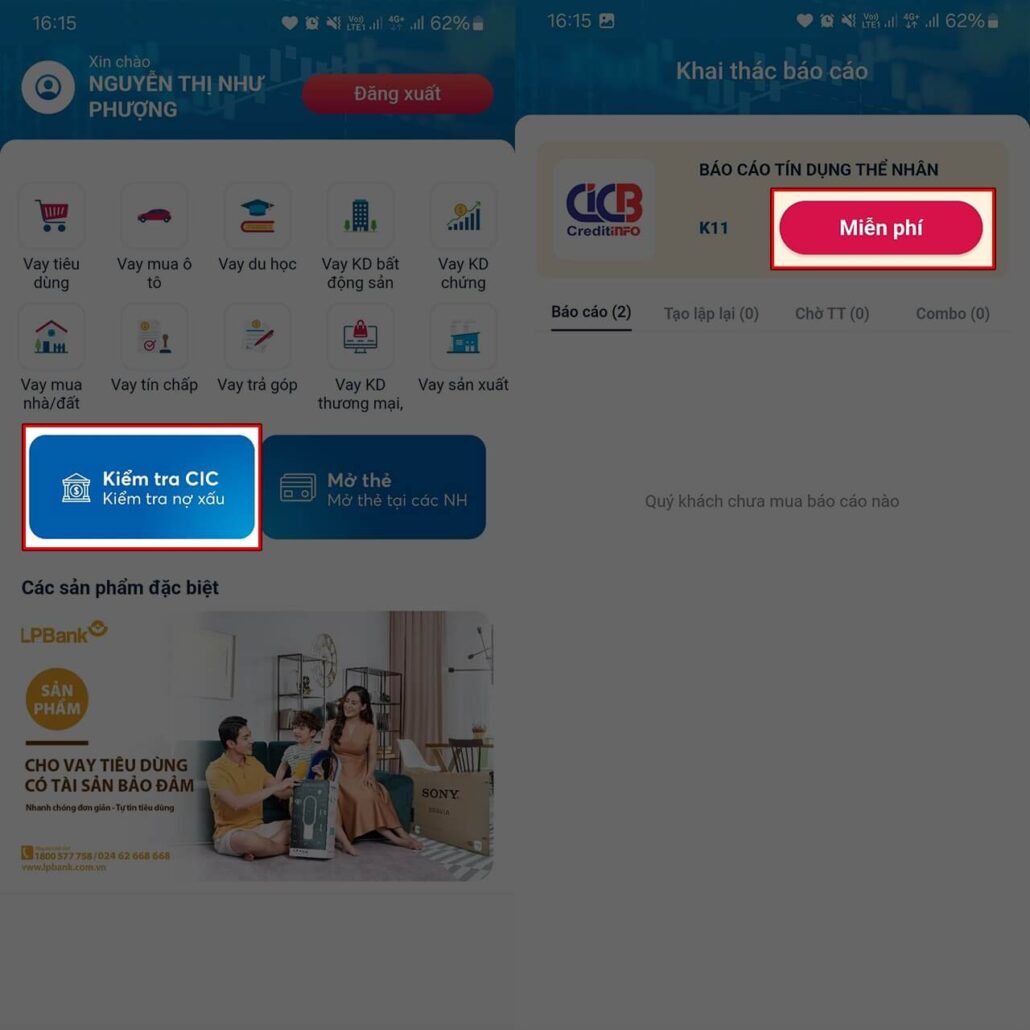

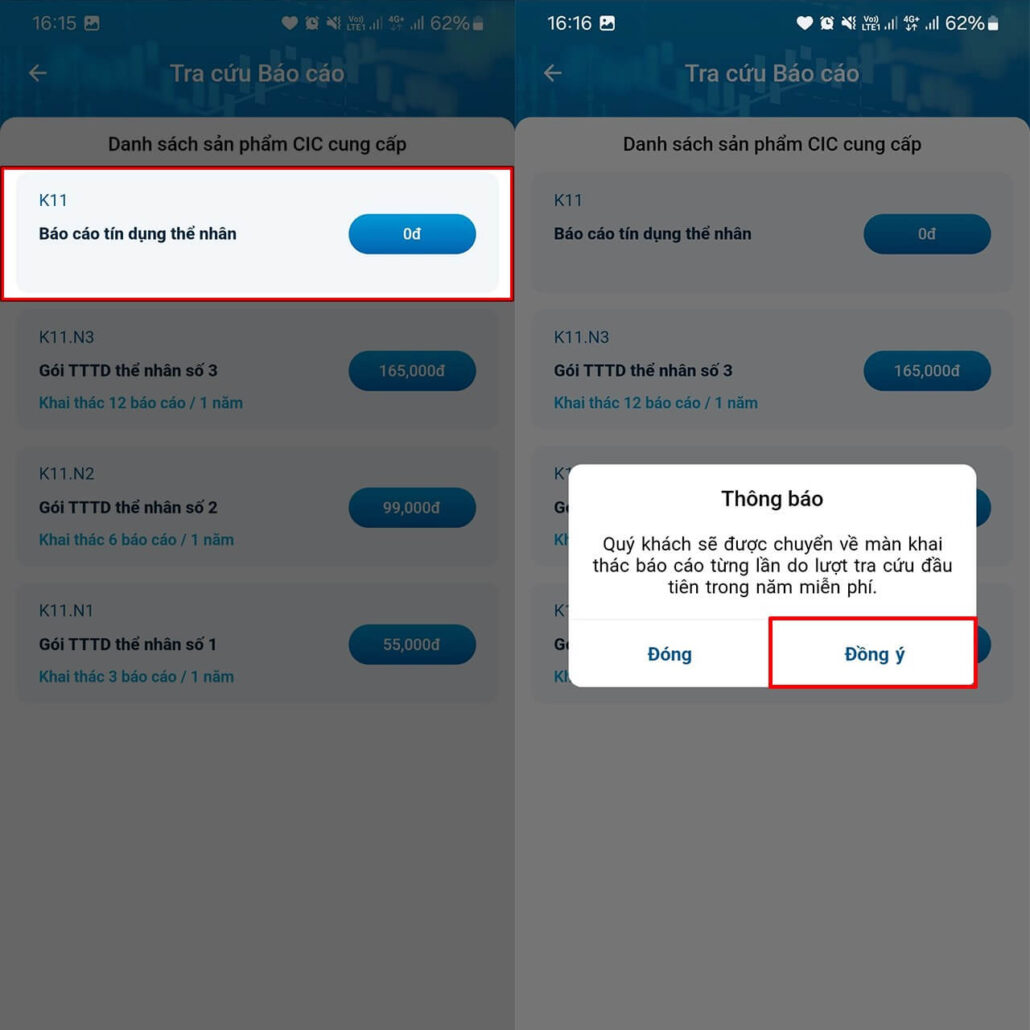

Bước 3: Sau khi tài khoản được xác minh, đăng nhập vào ứng dụng CIC và truy cập mục "Kiểm tra CIC" để kiểm tra nợ xấu.

Bước 4: Chọn mục "Báo cáo tín dụng thể nhân" để kiểm tra nợ xấu của cá nhân bằng CMND/CCCD. Bạn sẽ có 1 lượt truy cập miễn phí trong năm đầu tiên, từ lần thứ hai trở đi sẽ phải thanh toán 22.000 đồng. Nhấn “Đồng ý” để tiến hành kiểm tra.

Kiểm tra nợ xấu tại ngân hàng:

Ngoài việc tra cứu online, bạn cũng có thể trực tiếp đến ngân hàng hoặc tổ chức tín dụng để yêu cầu kiểm tra nợ xấu bằng CMND/CCCD. Sau khi cung cấp giấy tờ tùy thân, ngân hàng sẽ tiến hành tra cứu thông tin tín dụng và thông báo kết quả về việc bạn có nợ xấu hay không, cũng như chi tiết các khoản nợ cụ thể.

Cách tra cứu nợ xấu CIC online nhanh nhất 2025? Bị nợ xấu có thể vay ngân hàng để mua chung cư Bắc Ninh được không? (Hình từ internet)

Nợ xấu là gì?

Nợ xấu là những khoản nợ mà ngân hàng phân loại vào các nhóm 3, 4 và 5 theo quy định tại Thông tư 31/2024/TT-NHNN. Những khoản nợ này thường không thể thu hồi kịp thời do người vay không trả nợ đúng hạn như đã cam kết trong hợp đồng tín dụng. Đặc biệt, các khoản nợ quá hạn thanh toán trên 90 ngày được xem là nợ xấu.

Nhóm 3 - Nợ dưới tiêu chuẩn

Đây là các khoản nợ quá hạn từ 91 đến 180 ngày, hoặc các khoản nợ đã gia hạn lần đầu nhưng vẫn còn trong hạn. Ngoài ra, những khoản nợ được giảm hoặc miễn lãi do khách hàng không đủ khả năng trả nợ cũng thuộc nhóm này. Nợ thuộc nhóm 3 cũng bao gồm những khoản không thu hồi được trong vòng 30 ngày kể từ khi có quyết định thu hồi từ ngân hàng.

Nhóm 4 - Nợ nghi ngờ

Các khoản nợ này có thời gian quá hạn từ 181 đến 360 ngày. Cũng thuộc nhóm này là các khoản nợ đã được cơ cấu lại nhưng quá hạn 90 ngày theo thời hạn đã cơ cấu lại lần đầu hoặc cơ cấu lần thứ hai nhưng vẫn chưa thu hồi được. Nợ trong nhóm này có thể vẫn được ngân hàng hoặc tổ chức tín dụng tiếp tục thu hồi trong thời gian từ 30 đến 60 ngày kể từ quyết định thu hồi.

Nhóm 5 - Nợ có khả năng mất vốn

Là các khoản nợ quá hạn trên 360 ngày, các khoản nợ đã cơ cấu lại nhưng vẫn quá hạn trên 91 ngày, hoặc đã được cơ cấu lại lần thứ ba trở lên. Đây là nhóm nợ xấu nghiêm trọng, các khoản nợ này có khả năng không thu hồi được và có thể làm ngân hàng phải ghi nhận mất vốn. Thêm vào đó, nếu một khoản nợ không thể thu hồi trong hơn 60 ngày sau khi có quyết định thu hồi thì cũng được xếp vào nhóm này.

Lưu ý: Trong một số trường hợp đặc biệt, các khoản nợ có thể được phân loại vào nhóm nợ thấp hơn hoặc cao hơn, tùy thuộc vào tình hình thực tế và các yếu tố liên quan.

Bị nợ xấu có thể vay ngân hàng để mua chung cư Bắc Ninh được không?

Theo quy định tại khoản 1 Điều 13 Thông tư 15/2023/TT-NHNN, thông tin nợ xấu được lưu trữ trong thời gian tối đa 05 năm trên hệ thống của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC).

Nếu không may bị xếp vào nhóm nợ xấu, các biện pháp sau đây có thể sẽ giúp bạn cải thiện tình trạng nợ xấu và xóa lịch sử nợ xấu của mình trên hệ thống:

- Thanh toán các khoản vay dưới 10 triệu: Theo quy định của Ngân hàng Nhà nước, các khoản vay quá hạn dưới 10 triệu đã tất toán sẽ không xuất hiện trong lịch sử tín dụng. Vì thế, thanh toán những khoản nợ nhỏ sẽ giúp lịch sử tín dụng của bạn tốt hơn.

- Phân bổ tài chính để tất toán những khoản vay trên 10 triệu: Thông tin lịch sử tín dụng được cập nhật hàng tháng và theo quy định thì sau 12 tháng trả hết nợ xấu nhóm 2, nợ xấu sẽ được xóa khỏi lịch sử tín dụng.

- Đăng ký nhận báo cáo tín dụng: Việc này giúp bạn nhận thông báo kịp thời, tránh nợ xấu nhóm 2 rơi tiếp vào nhóm 3, nhóm 4, nhóm 5, vì các nhóm nợ xấu này mất đến 5 năm mới có thể xóa được.

Do đó, dù bị nợ xấu sẽ ảnh hưởng đến khả năng vay vốn, nhưng nếu bạn thực hiện các biện pháp trên để cải thiện điểm tín dụng, cơ hội vay mua chung cư Bắc Ninh trong tương lai vẫn có thể xảy ra