Tải mẫu 04 QTNĐ Thông tư 91 2025 dùng trong công tác quyết toán vốn đầu tư công nguồn ngân sách nhà nước theo niên độ

Nội dung chính

Tải mẫu 04 QTNĐ Thông tư 91 2025 dùng trong công tác quyết toán vốn đầu tư công nguồn ngân sách nhà nước theo niên độ

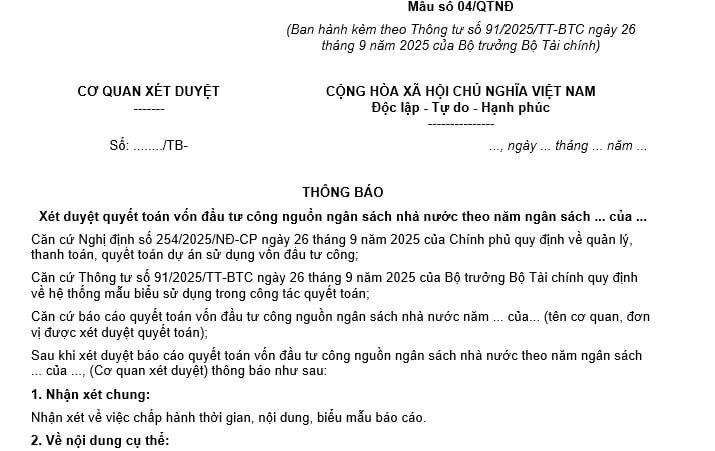

Mẫu số 04/QTNĐ ban hành kèm Thông tư 91/2025/TT-BTC là mẫu thông báo xét duyệt quyết toán vốn đầu tư công nguồn ngân sách nhà nước theo năm ngân sách của cơ quan cấp trên của chủ đầu tư, dùng trong quyết toán theo niên độ

Tải về Mẫu 04 QTNĐ Biểu mẫu Thông tư 91 2025 TT BTC

Mẫu 04 QTNĐ Biểu mẫu Thông tư 91 2025 TT BTC

Tải mẫu 04 QTNĐ Thông tư 91 2025 dùng trong công tác quyết toán vốn đầu tư công nguồn ngân sách nhà nước theo niên độ (Hình từ Internet)

Trình tự, thời hạn lập, xét duyệt và gửi báo cáo quyết toán theo niên độ với vốn đầu tư công nguồn ngân sách nhà nước do cơ quan trung ương quản lý

Căn cứ Điều 28 Nghị định 254/2025/NĐ-CP, trình tự, thời hạn lập, xét duyệt và gửi báo cáo quyết toán theo niên độ với vốn đầu tư công nguồn ngân sách nhà nước do cơ quan trung ương quản lý quy định như sau:

- Chủ đầu tư báo cáo quyết toán theo niên độ gửi bộ, cơ quan trung ương hoặc cơ quan cấp trên của chủ đầu tư (trường hợp được phân cấp quản lý) trước ngày 01 tháng 5 năm sau năm quyết toán.

- Bộ, cơ quan trung ương xét duyệt báo cáo của các chủ đầu tư; tổng hợp, lập báo cáo quyết toán theo niên độ gửi Bộ Tài chính trước ngày 05 tháng 7 năm sau năm quyết toán.

Trường hợp bộ, cơ quan trung ương phân cấp quản lý, chủ đầu tư báo cáo quyết toán theo niên độ gửi cơ quan cấp trên của chủ đầu tư được phân cấp quản lý; cơ quan được phân cấp chịu trách nhiệm xét duyệt báo cáo của các chủ đầu tư và tổng hợp báo cáo quyết toán các dự án thuộc phạm vi được phân cấp quản lý gửi bộ, cơ quan trung ương trước ngày 05 tháng 6 năm sau năm quyết toán để bộ, cơ quan trung ương tổng hợp, lập báo cáo quyết toán theo niên độ gửi Bộ Tài chính trước ngày 05 tháng 7 năm sau năm quyết toán.

Trường hợp báo cáo quyết toán theo niên độ của chủ đầu tư lập chưa đúng quy định, bộ, cơ quan trung ương, cơ quan cấp trên của chủ đầu tư (trường hợp được phân cấp quản lý) yêu cầu chủ đầu tư giải trình, cung cấp thông tin, số liệu cần thiết, điều chỉnh hoặc yêu cầu lập lại báo cáo để xét duyệt theo quy định. Bộ, cơ quan trung ương, cơ quan cấp trên của chủ đầu tư (trường hợp được phân cấp quản lý) yêu cầu chủ đầu tư nộp các khoản phải nộp ngân sách nhà nước theo quy định và xuất toán các khoản chi sai chế độ, chi không đúng kế hoạch được giao, xử lý theo thẩm quyền hoặc đề nghị cơ quan có thẩm quyền xử lý đối với chủ đầu tư sử dụng vốn không đúng quy định.

Bộ, cơ quan trung ương thực hiện đối chiếu với cơ quan thanh toán cấp trung ương để xác nhận các số liệu phục vụ công tác quyết toán theo niên độ chi tiết đến từng chương trình, nhiệm vụ, dự án trước khi tổng hợp, gửi báo cáo quyết toán theo niên độ cho Bộ Tài chính.

- Cơ quan thanh toán cấp khu vực tổng hợp số liệu quyết toán theo niên độ báo cáo cơ quan thanh toán cấp trung ương trước ngày 15 tháng 4 năm sau năm quyết toán; cơ quan thanh toán cấp trung ương tổng hợp số liệu quyết toán theo niên độ báo cáo Bộ Tài chính trước ngày 01 tháng 6 năm sau năm quyết toán.

Nguyên tắc quyết toán vốn đầu tư công nguồn ngân sách nhà nước theo niên độ là gì?

Căn cứ Điều 25 Nghị định 254/2025/NĐ-CP, nguyên tắc quyết toán vốn đầu tư công nguồn ngân sách nhà nước theo niên độ là:

- Đối với vốn ngân sách nhà nước, các cơ quan, đơn vị, tổ chức có liên quan đến việc giải ngân vốn đầu tư công nguồn ngân sách nhà nước (bao gồm cả nhiệm vụ, dự án đầu tư công do bộ, cơ quan trung ương quản lý được bố trí vốn từ ngân sách địa phương) lập báo cáo quyết toán theo niên độ khi kết thúc năm ngân sách.

- Đối với vốn đầu tư công từ nguồn thu hợp pháp của các cơ quan nhà nước, đơn vị sự nghiệp công lập dành để đầu tư, các cơ quan, đơn vị, tổ chức có liên quan đến việc giải ngân nguồn vốn này báo cáo tình hình thực hiện, thanh toán theo quy định hiện hành của Bộ Tài chính.

- Số liệu tại báo cáo quyết toán theo niên độ phải được đối chiếu, xác nhận theo quy định tại Luật Ngân sách nhà nước.

- Số liệu tại báo cáo quyết toán theo niên độ phải được phản ánh chi tiết theo từng cơ quan chủ quản, từng nguồn vốn, từng ngành, lĩnh vực, từng chương trình, nhiệm vụ, dự án (chi tiết vốn trong nước và vốn nước ngoài) theo đúng quyết định giao của cấp có thẩm quyền và số kế hoạch vốn chưa phân bổ chi tiết cho chương trình, nhiệm vụ, dự án.

- Việc lập, gửi, xét duyệt, chỉnh lý, tổng hợp báo cáo quyết toán theo nội dung, yêu cầu, thời hạn quy định tại Luật Ngân sách nhà nước hiện hành và Nghị định 254/2025/NĐ-CP

Trên đây là nội dung cho "Tải mẫu 04 QTNĐ Thông tư 91 2025 dùng trong công tác quyết toán vốn đầu tư công nguồn ngân sách nhà nước theo niên độ"