Hệ số điều chỉnh giá đất trên địa bàn tỉnh Bình Thuận 2025

Mua bán Đất trên toàn quốc

Nội dung chính

Hệ số điều chỉnh giá đất trên địa bàn tỉnh Bình Thuận 2025

Tính đến nay, tỉnh Bình Thuận chưa ban hành văn bản mới về hệ số điều chỉnh giá đất. Theo đó quy định hệ số điều chỉnh giá đất để xác định giá đất trên địa bàn tỉnh Bình Thuận năm 2025 vẫn áp dụng Quyết định 14/2024/QĐ-UBND về Quy định hệ số điều chỉnh giá đất trên địa bàn tỉnh Bình Thuận năm 2024.

Đồng thời, Điều 2 Quyết định 14/2024/QĐ-UBND về đối tượng áp dụng như sau:

- Các đối tượng quy định tại Khoản 1 Điều 2 Thông tư số 76/2014/TT-BTC ngày 16/6/2014 và khoản 1 Điều 2 Thông tư số 77/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính.

- Các cơ quan, tổ chức, cá nhân khác có liên quan.

Theo đó, Quy định hệ số điều chỉnh giá đất năm 2025 áp dụng trên địa bàn tỉnh Bình Thuận chi tiết theo phụ lục đính kèm theo Quyết định 14/2024/QĐ-UBND

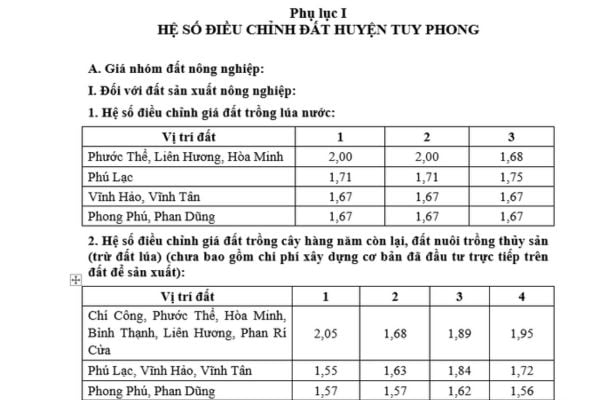

Tải về Phụ lục I Hệ số điều chỉnh đất huyện Tuy Phong

Tải về Phụ lục II Hệ số điều chỉnh đất huyện Bắc Bình

Tải về Phụ lục III Hệ số điều chỉnh đất huyện Hàm Thuận Bắc

Tải về Phụ lục IV Hệ số điều chỉnh đất Thành phố Phan Thiết

Tải về Phụ lục V Hệ số điều chỉnh đất huyện Hàm Thuận Nam

Tải về Phụ lục VI Hệ số điều chỉnh đất huyện Hàm Tân

Tải về Phụ lục VII Hệ số điều chỉnh đất huyện Tánh Linh

Tải về Phụ lục VIII Hệ số điều chỉnh đất thị xã LaGi

Tải về Phụ lục IX Hệ số điều chỉnh đất huyện Đức Linh

Tải về Phụ lục X Hệ số điều chỉnh đất huyện Phú Quý

Các trường hợp áp dụng hệ số điều chỉnh giá đất để xác định giá đất Bình Thuận?

Căn cứ Điều 3 Quyết định 14/2024/QĐ-UBND quy định các trường hợp áp dụng hệ số điều chỉnh giá đất để xác định giá đất tỉnh Bình Thuận cụ thể như sau:

(1) Xác định giá đất đối với thửa đất, khu đất thuộc các trường hợp quy định tại điểm a, b, c và d khoản 4 Điều 5 Nghị định số 44/2014/NĐ-CP ngày 15/5/2014 của Chính phủ đã được sửa đổi, bổ sung tại khoản 3 Điều 1 Nghị định số 12/2024/NĐ-CP ngày 05/02/2024 của Chính phủ.

(2) Xác định giá khởi điểm đấu giá quyền sử dụng đất khi Nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất thu tiền thuê đất một lần cho cả thời gian thuê mà thửa đất hoặc khu đất của dự án có giá trị (tính theo giá đất trong Bảng giá đất) dưới 20 tỷ đồng (trừ trường hợp thửa đất hoặc khu đất đấu giá thuộc đô thị, đầu mối giao thông, khu dân cư tập trung có lợi thế, khả năng sinh lợi thực hiện theo hướng dẫn của Bộ Tài chính tại khoản 3 Điều 1 Thông tư số 332/2016/TT-BTC ngày 26/12/2016 và Điều 1 Thông tư số 333/2016/TT-BTC ngày 26/12/2016).

(3) Xác định số lợi bất hợp pháp có được do thực hiện hành vi vi phạm hành chính trong lĩnh vực đất đai theo quy định tại Điều 7 Nghị định số 91/2019/NĐ-CP ngày 19/11/2019 của Chính phủ về xử phạt vi phạm hành chính trong lĩnh vực đất đai.

(4) Các trường hợp khác mà pháp luật quy định áp dụng hệ số điều chỉnh giá đất do UBND cấp tỉnh quy định hàng năm để xác định nghĩa vụ tài chính phải nộp.

Các trường hợp áp dụng hệ số điều chỉnh giá đất để xác định giá đất cụ thể quy định tại Điều 3 Quyết định 14/2024/QĐ-UBND mà thời điểm xác định giá đất từ ngày 01/01/2024 đến trước ngày Quyết định này có hiệu lực thi hành thì áp dụng hệ số điều chỉnh giá đất quy định tại Quyết định số 06/2023/QĐ-UBND ngày 19/5/2023 của UBND tỉnh để thực hiện.

Hệ số điều chỉnh giá đất trên địa bàn tỉnh Bình Thuận 2025 (hình từ internet)

Phương pháp hệ số điều chỉnh giá đất được áp dụng để làm gì?

Căn cứ vào điểm d khoản 6 Điều 158 Luật Đất đai 2024, quy định như sau:

Nguyên tắc, căn cứ, phương pháp định giá đất

....

6. Trường hợp và điều kiện áp dụng phương pháp định giá đất được quy định như sau:

a) Phương pháp so sánh được áp dụng để định giá đối với trường hợp có tối thiểu 03 thửa đất có cùng mục đích sử dụng đất, tương đồng nhất định về các yếu tố có ảnh hưởng đến giá đất đã chuyển nhượng trên thị trường, trúng đấu giá quyền sử dụng đất mà người trúng đấu giá đã hoàn thành nghĩa vụ tài chính theo quyết định trúng đấu giá;

b) Phương pháp thu nhập được áp dụng để định giá đối với trường hợp thửa đất, khu đất nông nghiệp, đất phi nông nghiệp không phải là đất ở mà thửa đất, khu đất cần định giá không đủ điều kiện áp dụng phương pháp so sánh nhưng xác định được các khoản thu nhập, chi phí từ việc sử dụng đất theo mục đích sử dụng đất được đưa ra định giá;

c) Phương pháp thặng dư được áp dụng để định giá đối với trường hợp thửa đất, khu đất để thực hiện dự án đầu tư không đủ điều kiện áp dụng phương pháp so sánh, phương pháp thu nhập nhưng ước tính được tổng doanh thu phát triển và tổng chi phí phát triển của dự án;

d) Phương pháp hệ số điều chỉnh giá đất được áp dụng để định giá cụ thể tính tiền bồi thường khi Nhà nước thu hồi đất đối với các trường hợp thu hồi nhiều thửa đất liền kề nhau, có cùng mục đích sử dụng và đã được quy định giá đất trong bảng giá đất mà không đủ điều kiện để áp dụng phương pháp so sánh.

...

Như vây, phương pháp hệ số điều chỉnh giá đất được áp dụng để định giá cụ thể tính tiền bồi thường khi Nhà nước thu hồi đất đối với các trường hợp thu hồi nhiều thửa đất liền kề nhau, có cùng mục đích sử dụng và đã được quy định giá đất trong bảng giá đất mà không đủ điều kiện để áp dụng phương pháp so sánh.