Cách tra cứu hóa đơn điện tử có mã của cơ quan thuế? Thời điểm lập hóa đơn điện tử kinh doanh bất động sản là khi nào?

Nội dung chính

Cách tra cứu hóa đơn điện tử có mã của cơ quan thuế?

Tra cứu hóa đơn điện tử có mã tại website hóa đơn điện tử của Tổng cục Thuế

Bước 1: Truy cập website Hệ thống hóa đơn điện tử tại địa chỉ: https://hoadondientu.gdt.gov.vn/

Bước 2: Nhập mã số thuế, loại hóa đơn, ký hiệu hóa đơn, số hóa đơn, tổng tiền thuế, tổng tiền thanh toán và mã captcha rồi click vào mục “tìm kiếm”.

Trong đó: MST người bán, Loại hóa đơn, Ký hiệu hóa đơn, Số hóa đơn là những mục cần phải nhập thông tin

Bước 3: Kiểm tra kết quả thông tin về hóa đơn tra cứu.

Trường hợp kết quả trả về là “Không tồn tại hóa đơn có thông tin trùng khớp với các thông tin tổ chức, cá nhân tìm kiếm” thì hóa đơn không tồn tại. Cần kiểm tra lại thông tin nhập đã đúng chưa và thực hiện tìm kiếm lại một lần nữa.

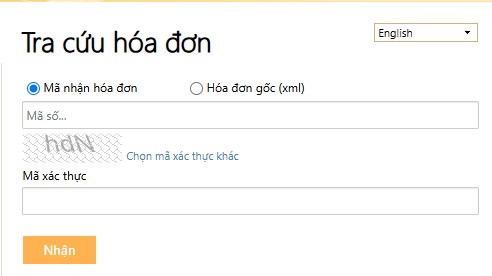

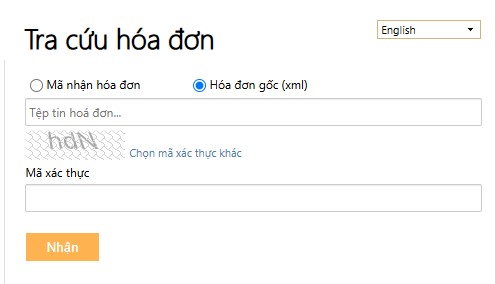

Tra cứu hóa đơn điện tử có mã Fast e-Invoice

Truy cập website Fast e-Invoice tại địa chỉ: https://einvoice.fast.com.vn/

Cách 1

Bước 1: Chọn "Mã nhận hóa đơn", trỏ vào ô có chữ "Mã số..." và nhập "Mã số tra cứu". Mã số tra cứu được gửi theo thư điện tử thông báo phát hành mà quý vị nhận được.

Nếu khi nhấn vào liên kết tra cứu trong thư điện tử mà trong ô mã số đã có sẵn giá trị thì thực hiện bước tiếp sau.

Bước 2: Nhập vào ô "Mã xác thực" với chuỗi ký tự thể hiện trên màn hình. Nếu không nhìn rõ, nhấn "Chọn mã xác thực khác" để chọn lại chuỗi khác.

Bước 3: Nhấn "Nhận" để tra cứu.

Cách 2

Bước 1: Chọn "Hóa đơn gốc (xml)", trỏ vào ô có chữ "Tệp tin hóa đơn" để tải lên tệp có định dạng xml được gửi theo thư điện tử thông báo phát hành mà quý vị nhận được. (tệp xml phải được tải trước về máy tính tra cứu, liên kết tải về có trong thư điện tử thông báo phát hành)

Bước 2: Nhập vào ô "Mã xác thực".

Bước 3: Nhấn "Nhận" để tra cứu.

Như vậy, có thể tham khảo những cách tra cứu hóa đơn điện tử có mã của cơ quan thuế như trên.

Cách tra cứu hóa đơn điện tử có mã của cơ quan thuế? (Hình từ Internet)

Thời điểm lập hóa đơn điện tử kinh doanh bất động sản là khi nào?

Căn cứ theo điểm d khoản 4 Điều 9 Nghị định 123/2020/NĐ-CP quy định thời điểm lập hóa đơn điện tử đối với tổ chức kinh doanh bất động sản như sau:

Thời điểm lập hóa đơn

...

4. Thời điểm lập hóa đơn đối với một số trường hợp cụ thể như sau:

...

d) Đối với tổ chức kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng:

d.1) Trường hợp chưa chuyển giao quyền sở hữu, quyền sử dụng: Có thực hiện thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng thì thời điểm lập hóa đơn là ngày thu tiền hoặc theo thỏa thuận thanh toán trong hợp đồng.

d.2) Trường hợp đã chuyển giao quyền sở hữu, quyền sử dụng: Thời điểm lập hóa đơn thực hiện theo quy định tại khoản 1 Điều này.

đ) Thời điểm lập hóa đơn đối với các trường hợp tổ chức kinh doanh mua dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế chậm nhất không quá 05 ngày kế tiếp kể từ ngày chứng từ dich vụ vận tải hàng không xuất ra trên hệ thống website và hệ thống thương mại điện tử.

Như vậy, thời điểm lập hóa đơn đối với tổ chức kinh doanh bất động sản là ngày thu tiền hoặc theo thỏa thuận thanh toán trong hợp đồng đối với trường hợp chưa chuyển giao quyền sở hữu, quyền sử dụng thực hiện thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng.

Trường hợp đã chuyển giao quyền sở hữu, quyền sử dụng thì thời điểm lập hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng cho khách hàng, không phân biệt đã thu được tiền hay chưa thu được tiền.

Bãi bỏ một nội dung bắt buộc trên chứng từ kế toán từ ngày 01/01/2025

Ngày 29/11/2024, Quốc hội ban hành Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 (sau đây gọi tắt là Luật sửa đổi 9 Luật) có hiệu lực từ ngày 01/01/2025.

Theo đó, căn cứ tại khoản 9 Điều 2 Luật sửa đổi 9 Luật, bãi bỏ quy định tại điểm d khoản 1 Điều 16 Luật Kế toán 2015. Cụ thể khoản 1 Điều 16 Luật Kế toán 2015 quy định chứng từ kế toán phải có các nội dung chủ yếu sau:

Nội dung chứng từ kế toán

1. Chứng từ kế toán phải có các nội dung chủ yếu sau đây:

a) Tên và số hiệu của chứng từ kế toán;

b) Ngày, tháng, năm lập chứng từ kế toán;

c) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

d) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

đ) Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

e) Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

g) Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

Như vậy, kể từ 01/01/2025, chứng từ kế toán không bắt buộc phải có nội dung tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán.