Mẫu công văn giải trình thuế mà mọi kế toán cần nắm rõ trong năm 2024 là gì?

Nội dung chính

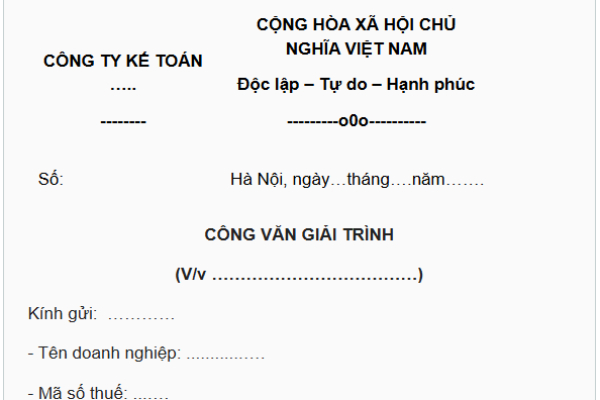

Mẫu công văn giải trình thuế dành cho doanh nghiệp mới nhất có dạng như thế nào?

Công văn giải trình thuế là loại văn bản được doanh nghiệp sử dụng gửi đến cơ quan thuế để giải trình một/một số vấn đề cụ thể có liên quan đến thuế. Nội dung chính cần có trong công văn giải trình:

- Quốc hiệu và tiêu ngữ.

- Thời gian và địa điểm gửi công văn giải trình.

- Cơ quan thuế tiếp nhận công văn.

- Thông tin của doanh nghiệp giải trình.

- Nội dung giải trình thuế.

- Xác nhận của người đại diện pháp luật hoặc người đứng đầu doanh nghiệp giải trình.

Hiện nay pháp luật chưa có quy định cụ thể về mẫu đơn giải trình cơ quan thuế, tuy nhiên có thể tham khảo mẫu đơn sau:

Mẫu công văn giải trình thuế mới nhất: Tải về

Mẫu công văn giải trình thuế mới nhất có dạng như thế nào? (Hình từ internet)

Các trường hợp nào phải gửi công văn giải trình vi phạm hành chính về thuế, hóa đơn?

Căn cứ Khoản 1 Điều 37 Nghị định 125/2020/NĐ-CP, các trường hợp doanh nghiệp phải giải trình vi phạm hành chính về thuế, hóa đơn, bao gồm:

- Hành vi vi phạm hành chính về thuế, hóa đơn được phát hiện thông qua công tác thanh tra thuế, kiểm tra thuế hoặc các trường hợp lập biên bản vi phạm hành chính điện tử;

- Hành vi vi phạm hành chính quy định tại Điều 16, 17, 18; khoản 3 Điều 20; khoản 7 Điều 21; Điều 22 và Điều 28 Nghị định 125/2020/NĐ-CP, cụ thể:

+ Hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn;

+ Hành vi trốn thuế;

+ Vi phạm hành chính về thuế đối với ngân hàng thương mại, người bảo lãnh nộp tiền thuế;

+ Hành vi in/đặt in hóa đơn theo mẫu hóa đơn đã được phát hành của tổ chức, cá nhân khác hoặc đặt in trùng số của cùng một ký hiệu hóa đơn.

+ Hành vi cho, bán hóa đơn;

+ Hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn.

Trong những trường hợp nào thì không ra quyết định xử phạt vi phạm hành chính liên quan đến thuế và hóa đơn?

Căn cứ khoản 1 Điều 38 Nghị định 125/2020/NĐ-CP, những trường hợp không ra quyết định xử phạt vi phạm hành chính về thuế, hóa đơn gồm:

Những trường hợp không ra quyết định xử phạt vi phạm hành chính về thuế, hóa đơn

1. Không ra quyết định xử phạt vi phạm hành chính về thuế, hóa đơn trong các trường hợp sau đây:

a) Trường hợp quy định tại Điều 9 Nghị định này;

b) Không xác định được đối tượng vi phạm hành chính về thuế, hóa đơn;

c) Đã hết thời hiệu xử phạt vi phạm hành chính về thuế, hóa đơn quy định tại Điều 8 Nghị định này hoặc hết thời hạn ra quyết định xử phạt theo quy định của pháp luật về xử lý vi phạm hành chính;

d) Cá nhân vi phạm hành chính về thuế, hóa đơn đã chết, mất tích; tổ chức vi phạm hành chính đã bị giải thể, phá sản trong thời gian xem xét ra quyết định xử phạt, trừ trường hợp quy định tại điểm c khoản 4 Điều 41 Nghị định này.

Căn cứ xác định cá nhân chết, mất tích; tổ chức bị giải thể, phá sản theo quy định tại khoản 2 Điều 41 Nghị định này;

đ) Chuyển hồ sơ vụ vi phạm có dấu hiệu tội phạm để truy cứu trách nhiệm hình sự.

2. Trường hợp không ra quyết định xử phạt vi phạm hành chính theo quy định tại điểm a, b, c, d khoản 1 Điều này thì người có thẩm quyền xử phạt không ra quyết định xử phạt nhưng phải áp dụng biện pháp khắc phục hậu quả theo quy định (nếu có). Quyết định áp dụng biện pháp khắc phục hậu quả phải ghi rõ lý do không ra quyết định xử phạt vi phạm hành chính; biện pháp khắc phục hậu quả được áp dụng, trách nhiệm và thời hạn thực hiện.

Theo đó, không ra quyết định xử phạt vi phạm hành chính về thuế, hóa đơn trong các trường hợp sau đây:

- Trường hợp quy định tại Điều 9 Nghị định 125/2020/NĐ-CP;

- Không xác định được đối tượng vi phạm hành chính về thuế, hóa đơn;

- Đã hết thời hiệu xử phạt vi phạm hành chính về thuế, hóa đơn quy định tại Điều 8 Nghị định 125/2020/NĐ-CP hoặc hết thời hạn ra quyết định xử phạt theo quy định của pháp luật về xử lý vi phạm hành chính;

- Cá nhân vi phạm hành chính về thuế, hóa đơn đã chết, mất tích; tổ chức vi phạm hành chính đã bị giải thể, phá sản trong thời gian xem xét ra quyết định xử phạt, trừ trường hợp quy định tại điểm c khoản 4 Điều 41 Nghị định 125/2020/NĐ-CP;

Căn cứ xác định cá nhân chết, mất tích; tổ chức bị giải thể, phá sản theo quy định tại khoản 2 Điều 41 Nghị định 125/2020/NĐ-CP;

- Chuyển hồ sơ vụ vi phạm có dấu hiệu tội phạm để truy cứu trách nhiệm hình sự.

Cách nộp công văn giải trình thuế bằng hình thức trực tuyến mới nhất 2024?

Cách nộp tờ khai thuế trên hệ thống thuế điện tử - ETAX (http://thuedientu.gdt.gov.vn)

Bước 1: Kết nối USB Chữ ký số BkavCA Token (CKS) với máy tính đã cài đặt phần mềm BkavCA Token Manager (BTM). Đảm bảo máy tính đã cài đặt phần mềm BTM và USB CKS BkavCA token được kết nối với máy tính.

Bước 2: Truy cập http://thuedientu.gdt.gov.vn và đăng nhập.

Bước 3: Trên tab Biểu mẫu thuế, nhấp vào Gửi biểu mẫu XML, sau đó chọn Tệp biểu mẫu.

Bước 4: Chọn tệp tờ khai cần nộp và bấm Mở.

Bước 5: Khi màn hình biểu mẫu thuế xuất hiện, bấm vào Chữ ký số.

Bước 6: Cửa sổ nhập mã PIN USB token xuất hiện. Nhập mã PIN chữ ký số của bạn và nhấp vào Đăng nhập.

Bước 7: Hệ thống sẽ hiển thị thông báo “Tệp khai báo đã được ký thành công” bên trên. Nhấn Chấp nhận để quay lại màn hình Khai thuế.

Bước 8: Giao diện biểu mẫu thuế hiện ra. Nhấp vào Gửi tờ khai.