Link tải về phần mềm iTaxViewer 2 4 6 mới nhất 2025 của Cục Thuế

Nội dung chính

Link tải về phần mềm iTaxViewer 2 4 6 mới nhất 2025 của Cục Thuế

Phần mềm iTaxViewer được phát triển bởi cơ quan thuế, để hỗ trợ người dùng mở và xem các tài liệu thuế từ hệ thống iTax. Nó thường được sử dụng để xem các tài liệu thuế đã được mã hóa hoặc bảo mật

Ngoài ra, phần mềm iTaxViewer còn có thể giúp người dùng xem lại nội dung tờ khai và chữ ký điện tử.

Hiện nay, phần mềm iTaxViewer mới nhất 2025 là phần mềm iTaxViewer 2 4 6.

>>> Tải về: phần mềm iTaxViewer 2 4 6 mới nhất 2025 của Cục Thuế

Người nộp thuế có thể tải về phần mềm iTaxViewer 2 4 6 mới nhất 2025 của Cục Thuế theo các bước như sau:

Bước 1: Truy cập đường link thuế điện tử: http://thuedientu.gdt.gov.vn chọn mục “Doanh nghiệp” hoặc "Cá nhân"

Bước 2: Chọn mục “Ứng dụng đọc tờ khai thuế XML – iTaxViewer” để bắt đầu tải iTaxViewer về máy.

Link tải về phần mềm iTaxViewer 2 4 6 mới nhất 2025 của Cục Thuế

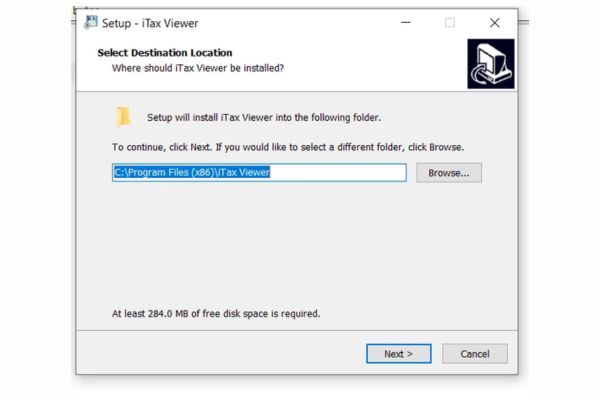

Bước 3: Mở file iTaxViewer.rar đã tải để cài đặt ứng dụng. Sau đó người nộp thuế bấm “Next” nếu không thay đổi thư mục lưu, nếu muốn thay đổi thư mục nhấn nút “Browse” sau đó chọn vị trí lưu thư mục và bấm “Next”.

Link tải về phần mềm iTaxViewer 2 4 6 mới nhất 2025 của Cục Thuế

Bước 4: Bấm “Install” để bắt đầu quá trình cài đặt ứng dụng

Bước 5: Đợi quá trình cài đặt kết thúc và bấm “Finish” để hoàn tất quá trình cài đặt.

Link tải về phần mềm iTaxViewer 2 4 6 mới nhất 2025 của Cục Thuế

Ngoài ra, đối với trường hợp người nộp thuế đã cài đặt phần mềm hỗ trợ iTaxViewer trên máy thì chỉ cần mở phần mềm iTaxViewer sẽ có thông báo yêu cầu cập nhật lên iTaxViewer phiên bản mới => Lúc này, người nộp thuế chọn Có và chờ hệ thống tự cập nhật.

Link tải về phần mềm iTaxViewer 2 4 6 mới nhất 2025 của Cục Thuế (Hình từ Internet)

Hồ sơ thuế gồm những hồ sơ nào?

Hồ sơ thuế được quy định tại khoản 9 Điều 3 Luật Quản lý thuế 2019như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

9. Hồ sơ thuế là hồ sơ đăng ký thuế, khai thuế, hoàn thuế, miễn thuế, giảm thuế, miễn tiền chậm nộp, không tính tiền chậm nộp, gia hạn nộp thuế, nộp dần tiền thuế nợ, không thu thuế; hồ sơ hải quan; hồ sơ khoanh tiền thuế nợ; hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

10. Khai quyết toán thuế là việc xác định số tiền thuế phải nộp của năm tính thuế hoặc thời gian từ đầu năm tính thuế đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế hoặc thời gian từ khi phát sinh đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế theo quy định của pháp luật.

...

Như vậy, hồ sơ thuế bao gồm những hồ sơ sau đây:

- Hồ sơ đăng ký thuế, khai thuế, hoàn thuế, miễn thuế, giảm thuế, miễn tiền chậm nộp, không tính tiền chậm nộp, gia hạn nộp thuế, nộp dần tiền thuế nợ, không thu thuế;

- Hồ sơ hải quan;

- Hồ sơ khoanh tiền thuế nợ;

- Hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

Được nộp hồ sơ thuế điện tử trong khung thời gian nào?

Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử được xác định theo quy định tại Điều 8 Thông tư 19/2021/TT-BTC như sau:

- Người nộp thuế được thực hiện các giao dịch thuế điện tử 24 giờ trong ngày (kể từ 00:00:00 giờ đến 23:59:59 giờ) và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết.

Thời gian người nộp thuế nộp hồ sơ được xác định là trong ngày nếu hồ sơ được ký gửi thành công trong khoảng thời gian từ 00:00:00 giờ đến 23:59:59 giờ của ngày.

- Thời điểm xác nhận nộp hồ sơ thuế điện tử được xác định như sau:

+ Đối với hồ sơ đăng ký thuế điện tử: là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ đăng ký thuế điện tử của cơ quan thuế gửi cho người nộp thuế.

+ Đối với hồ sơ khai thuế (trừ các hồ sơ khai thuế thuộc trường hợp cơ quan quản lý thuế tính thuế, thông báo nộp thuế theo quy định tại Điều 13 Nghị định 126/2020/NĐ-CP): là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế nếu hồ sơ khai thuế được cơ quan thuế chấp nhận tại Thông báo chấp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế.

Riêng đối với hồ sơ khai thuế có bao gồm tài liệu kèm theo được nộp trực tiếp hoặc gửi qua đường bưu chính: Thời điểm xác nhận nộp hồ sơ khai thuế được tính theo ngày người nộp thuế hoàn thành việc nộp đầy đủ hồ sơ theo quy định.

+ Đối với các hồ sơ không thuộc các diện nêu trên: là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo chấp nhận hồ sơ điện tử của cơ quan thuế gửi cho người nộp thuế.

+ Thời điểm xác nhận nộp hồ sơ thuế điện tử nêu tại khoản này là căn cứ để cơ quan thuế xác định thời gian nộp hồ sơ thuế; tính thời gian chậm nộp hồ sơ thuế hoặc tính thời gian để giải quyết hồ sơ thuế theo quy định của Luật Quản lý thuế 2019, các văn bản hướng dẫn thi hành và các quy định tại Thông tư 19/2021/TT-BTC.

- Ngày nộp thuế điện tử được xác định theo quy định tại khoản 1 Điều 58 Luật Quản lý thuế 2019.

Ngoài ra, thời gian cơ quan thuế gửi thông báo, quyết định, văn bản cho người nộp thuế được xác định là trong ngày nếu hồ sơ được ký gửi thành công trong khoảng thời gian từ 00:00:00 giờ đến 23:59:59 giờ của ngày.