Mẫu giấy nộp tiền vào ngân sách nhà nước năm 2025 là mẫu nào?

Nội dung chính

Mẫu giấy nộp tiền vào ngân sách nhà nước năm 2025 là mẫu nào?

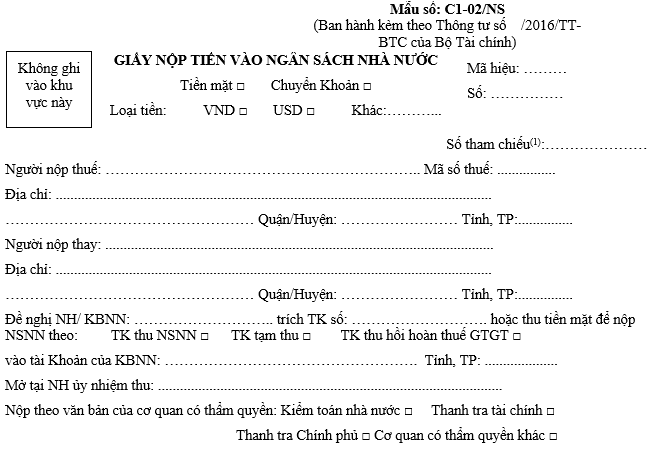

Mẫu giấy nộp tiền vào ngân sách nhà nước năm 2025 là Mẫu số C1-02/NS và Mẫ ban hành kèm theo Thông tư 84/2016/TT-BTC.

Theo đó, Mẫu giấy nộp tiền vào ngân sách nhà nước năm 2025 được quy định như sau:

>>> Bấm vào đây để xem chi tiết Mẫu giấy nộp tiền vào ngân sách nhà nước năm 2025

Mẫu giấy nộp tiền vào ngân sách nhà nước năm 2025 là mẫu nào? (Hình từ internet)

Mẫu giấy nộp tiền vào ngân sách nhà nước năm 2025 là mẫu nào? (Hình từ internet)

Trách nhiệm của người nộp tiền vào ngân sách nhà nước là gì?

Căn cứ khoản 5 Điều 5 Thông tư 84/2016/TT-BTC quy định:

Trách nhiệm của cơ quan thuế, cơ quan kho bạc nhà nước, ngân hàng, người nộp thuế trong thực hiện thu nộp ngân sách nhà nước

...

5. Trách nhiệm của người nộp thuế

a) Nộp tiền thuế đầy đủ, đúng thời hạn theo quy định của pháp luật về quản lý thuế; thực hiện đăng ký, nộp thuế điện tử tại các địa bàn đã được cơ quan thuế, ngân hàng cung cấp dịch vụ nộp thuế điện tử.

b) Khai đầy đủ, chính xác các thông tin thuộc trách nhiệm người nộp thuế phải khai trên bảng kê nộp thuế hoặc giấy nộp tiền vào ngân sách nhà nước.

c) Phối hợp với ngân hàng hoặc cơ quan thuế đối chiếu thông tin, xử lý sai sót (nếu có) trong việc nộp tiền vào ngân sách nhà nước.

d) Theo dõi thông tin nộp tiền vào ngân sách nhà nước qua thư điện tử hoặc tài Khoản giao dịch thuế điện tử tại Cổng thông tin điện tử của Tổng cục Thuế.

Theo đó, trách nhiệm của người nộp tiền vào ngân sách (người nộp thuế) cụ thể là:

- Nộp tiền thuế đầy đủ, đúng thời hạn theo quy định của pháp luật về quản lý thuế; thực hiện đăng ký, nộp thuế điện tử tại các địa bàn đã được cơ quan thuế, ngân hàng cung cấp dịch vụ nộp thuế điện tử.

- Khai đầy đủ, chính xác các thông tin thuộc trách nhiệm người nộp thuế phải khai trên bảng kê nộp thuế hoặc giấy nộp tiền vào ngân sách nhà nước.

- Phối hợp với ngân hàng hoặc cơ quan thuế đối chiếu thông tin, xử lý sai sót (nếu có) trong việc nộp tiền vào ngân sách nhà nước.

- Theo dõi thông tin nộp tiền vào ngân sách nhà nước qua thư điện tử hoặc tài Khoản giao dịch thuế điện tử tại Cổng thông tin điện tử của Tổng cục Thuế.

Lập chứng từ nộp thuế trên Cổng thông tin điện tử của Tổng cục Thuế như thế nào?

Căn cứ Điều 6 Thông tư 84/2016/TT-BTC quy định về việc Lập chứng từ nộp thuế trên Cổng thông tin điện tử của Tổng cục Thuế như sau:

Bước 1: Người nộp thuế đăng nhập hệ thống nộp thuế điện tử trên Cổng thông tin điện tử của Tổng cục Thuế bằng tài Khoản giao dịch thuế điện tử được cơ quan thuế cấp (theo quy định tại Thông tư 110/2015/TT-BTC về việc hướng dẫn giao dịch điện tử trong lĩnh vực thuế) để lập chứng từ nộp thuế.

Bước 2: Người nộp thuế chọn nộp tiền theo một trong hai trường hợp: “Lập giấy nộp tiền” hoặc “Lập giấy nộp tiền nộp thay” và kê khai thông tin cụ thể trên giấy nộp tiền vào ngân sách nhà nước (Mẫu số C1-02/NS ban hành kèm theo Thông tư 84/2016/TT-BTC) như sau

(1) Thông tin loại tiền nộp thuế:

- Chọn ô “VND” trên chứng từ nộp tiền trong trường hợp người nộp thuế có nghĩa vụ nộp tiền vào ngân sách nhà nước bằng đồng Việt Nam.

- Chọn ô “USD” hoặc ghi thông tin loại ngoại tệ khác trên chứng từ nộp tiền trong trường hợp người nộp thuế có nghĩa vụ nộp tiền vào ngân sách nhà nước bằng đồng Đô la Mỹ hoặc ngoại tệ khác theo quy định của pháp luật.

(2) Thông tin về người nộp thuế và người nộp thay:

- Trường hợp chọn “Lập giấy nộp tiền”, hệ thống tự động hiển thị thông tin người nộp thuế, gồm: tên, mã số thuế, địa chỉ của người nộp thuế theo tài Khoản đăng nhập.

- Trường hợp chọn “Lập giấy nộp tiền nộp thay”, hệ thống tự động hiển thị thông tin người nộp thay, gồm: tên, địa chỉ của người nộp thay theo tài Khoản đăng nhập. Người nộp thay phải kê khai thông tin của người nộp thuế, gồm: tên, mã số thuế, địa chỉ của người nộp thuế.

(3) Thông tin ngân hàng/Kho bạc Nhà nước và tài Khoản trích tiền nộp thuế: Chọn ngân hàng và tài Khoản theo danh sách đã đăng ký để nộp thuế điện tử.

(4) Thông tin nộp ngân sách nhà nước:

Người nộp thuế chọn ô “TK thu NSNN” hoặc “TK thu hồi hoàn thuế GTGT” như sau:

- Chọn ô “TK thu NSNN” đối với trường hợp nộp các Khoản tiền thuế, tiền chậm nộp, tiền phạt hoặc các Khoản nộp khác vào ngân sách nhà nước.

- Chọn ô “TK thu hồi hoàn thuế GTGT” đối với trường hợp nộp trả lại ngân sách nhà nước số tiền thuế giá trị gia tăng đã được hoàn theo quyết định của cơ quan có thẩm quyền hoặc người nộp thuế tự phát hiện đã được hoàn sai so với quy định; không bao gồm nộp trả lại số tiền thuế giá trị gia tăng đã được hoàn theo trường hợp nộp nhầm, nộp thừa.

(5) Thông tin tài Khoản Kho bạc Nhà nước: Chọn tên cơ quan kho bạc nhà nước tiếp nhận Khoản thu trên danh Mục cơ quan kho bạc nhà nước; đồng thời chọn tên ngân hàng ủy nhiệm thu tương ứng với cơ quan kho bạc nhà nước đã được chọn trên danh Mục do hệ thống cung cấp.

Cơ quan kho bạc nhà nước tiếp nhận Khoản thu ngân sách là cơ quan kho bạc nhà nước đồng cấp với cơ quan quản lý thu. Trường hợp cơ quan kho bạc nhà nước tiếp nhận Khoản thu không đồng cấp với cơ quan quản lý thu, cơ quan quản lý thu có trách nhiệm thông báo cho người nộp thuế biết để thực hiện chọn tên cơ quan kho bạc nhà nước phù hợp.

(6) Thông tin nộp theo văn bản của cơ quan có thẩm quyền (nếu có): Chọn một trong các ô tương ứng với cơ quan ban hành là “Kiểm toán nhà nước”, “Thanh tra Chính phủ”, “Thanh tra Tài chính”, “Cơ quan có thẩm quyền khác”.

Trường hợp thực hiện nộp thuế theo quyết định của cơ quan thuế các cấp thì chọn ô “Cơ quan có thẩm quyền khác”.

(7) Thông tin tên cơ quan quản lý thu: Hệ thống sẽ tự động hiển thị tên cơ quan thuế quản lý trực tiếp người nộp thuế. Trường hợp Khoản thu thuộc cơ quan thuế khác quản lý, người nộp thuế chọn lại tên cơ quan quản lý thu trong danh Mục cơ quan thuế.

(8) Thông tin về Khoản nộp ngân sách nhà nước:

Người nộp truy vấn Khoản phải nộp trên hệ thống nộp thuế điện tử và chọn một hoặc một số Khoản nộp trong danh sách Khoản nộp được hiển thị trên hệ thống. Người nộp thuế có thể sửa thông tin số tiền của từng Khoản nộp.

Trường hợp phát sinh Khoản nộp chưa có trong danh sách các Khoản phải nộp hiển thị trên hệ thống, người nộp vào danh Mục “Các Khoản nộp ngân sách nhà nước” để chọn Khoản nộp phù hợp và khai thông tin về số tiền nộp ngân sách nhà nước.

Trường hợp nộp thuế, tiền sử dụng đất, lệ phí trước bạ, Khoản nộp khác liên quan đến đăng ký tài sản, người nộp kê khai thêm thông tin trong ô nội dung Khoản nộp ngân sách nhà nước như: địa chỉ căn nhà, lô đất; loại phương tiện, nhãn hiệu, số loại, màu sơn, số khung, số máy của máy bay, tàu thuyền, ô tô, xe máy.

Trường hợp nộp theo văn bản của cơ quan có thẩm quyền, người nộp kê khai thêm thông tin tên cơ quan có thẩm quyền ban hành văn bản.

Bước 3: Hoàn thành lập chứng từ nộp thuế: Người nộp thực hiện ký điện tử vào ít nhất 1 trong 3 vị trí của người nộp tiền/ kế toán trưởng/ thủ trưởng đơn vị và gửi giấy nộp tiền vào ngân sách nhà nước trên hệ thống nộp thuế điện tử.