ITaxViewer là gì? Phiên bản ứng dụng iTaxViewer mới nhất là phiên bản nào?

Mua bán nhà đất trên toàn quốc

Nội dung chính

ITaxViewer là gì? Phiên bản ứng dụng iTaxViewer mới nhất là phiên bản nào?

Theo thông báo từ Tổng cục Thuế, Nâng cấp ứng dụng Hỗ trợ đọc, xác minh tờ khai, thông báo thuế định dạng XML (iTaxViewer)

Nâng cấp ứng dụng iTaxViewer phiên bản 2.3.7 đáp ứng các nội dung nâng cấp của ứng dụng eTax phiên bản 2.8.7, ứng dụng iCanhan phiên bản 3.8.0.

Phiên bản iTaxViewer mới nhất là phiên bản phiên bản iTaxViewer 2.3.9

iTaxViewer là ứng dụng của Tổng cục Thuế để đọc tờ khai thuế định dạng XML từ phần mềm HTKK, hỗ trợ xem tờ khai thuế TNCN, TNDN, báo cáo hóa đơn, báo cáo tài chính, tờ khai tháng, quý và thông báo nộp thuế, đồng thời hiển thị nội dung và chữ ký điện tử.

ITaxViewer là gì? Phiên bản ứng dụng iTaxViewer mới nhất là phiên bản nào? (Ảnh từ Internet)

ITaxViewer là gì? Phiên bản ứng dụng iTaxViewer mới nhất là phiên bản nào? (Ảnh từ Internet)

Hướng dẫn tải iTaxviewer mới nhất

Cách 1: tải trực tiếp tại đây

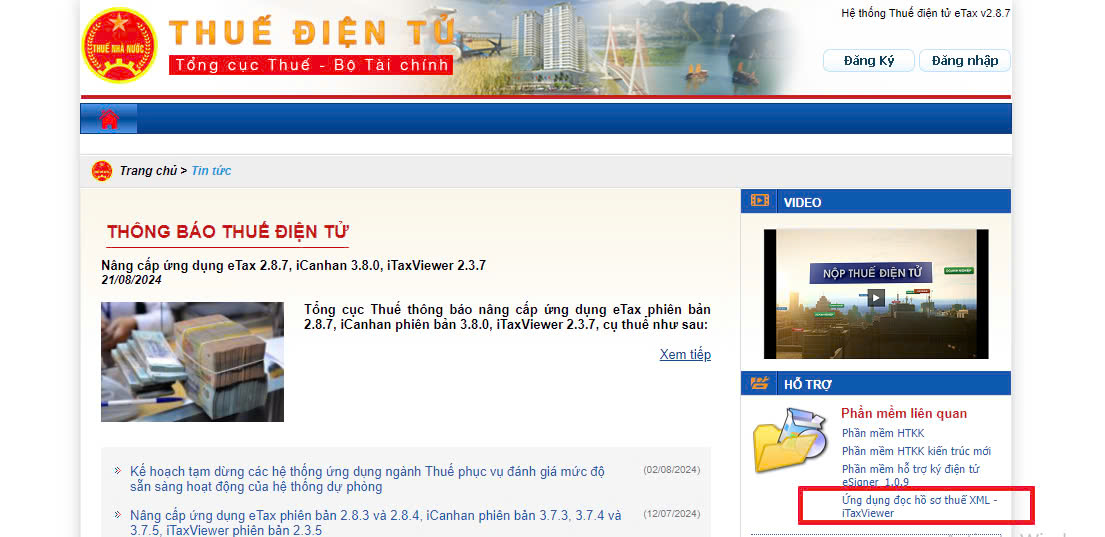

Cách 2: tải trên trang của Tổng cục Thuế

Bước 1: Truy cập đường link thuế điện tử: http://thuedientu.gdt.gov.vn chọn mục “Doanh nghiệp” hoặc "Cá nhân"

Bước 2: Chọn mục “Ứng dụng đọc hồ sơ thuế XML – iTaxViewer” để bắt đầu tải iTaxViewer về máy.

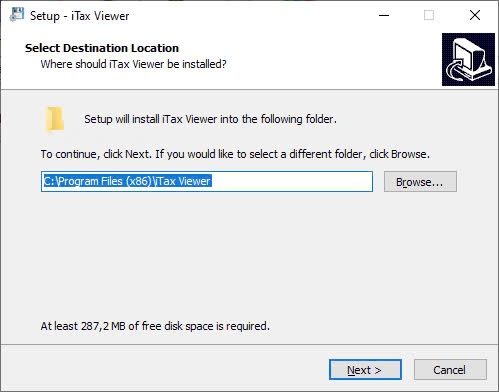

Bước 3: Mở file iTaxViewer.rar đã tải để cài đặt ứng dụng. Sau đó người nộp thuế bấm “Next” nếu không thay đổi thư mục lưu, nếu muốn thay đổi thư mục nhấn nút “Browse” sau đó chọn vị trí lưu thư mục và bấm “Next”.

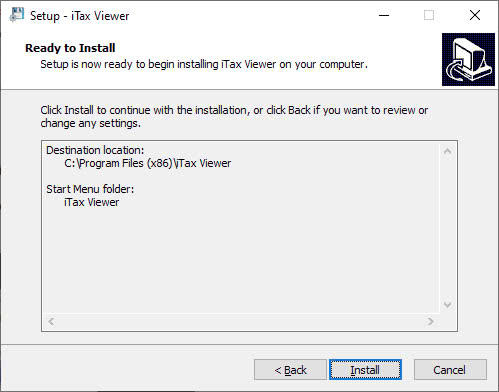

Bước 4: Bấm “Install” để bắt đầu quá trình cài đặt ứng dụng

Bước 5: Đợi quá trình cài đặt kết thúc và bấm “Finish” để hoàn tất quá trình cài đặt.

Chứng từ điện tử trong giao dịch thuế điện tử bao gồm những gì?

Căn cứ Điều 6 Thông tư 19/2021/TT-BTC thì:

(1) Chứng từ điện tử trong giao dịch thuế điện tử bao gồm:

Hồ sơ thuế điện tử: Đây là các hồ sơ đăng ký thuế, hồ sơ khai thuế, xác nhận thực hiện nghĩa vụ thuế, tra soát thông tin nộp thuế, các thủ tục bù trừ, hồ sơ hoàn thuế, miễn giảm thuế, khoanh nợ, xóa nợ và các hồ sơ khác liên quan đến thuế. Tất cả các hồ sơ này phải được thực hiện dưới dạng điện tử theo quy định của Luật Quản lý thuế.

Chứng từ nộp ngân sách nhà nước (NSNN) điện tử: Đây là chứng từ liên quan đến việc nộp thuế qua ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán. Chứng từ này phải đảm bảo đầy đủ thông tin theo mẫu quy định và được thực hiện dưới dạng điện tử.

Thông báo, quyết định và văn bản khác của cơ quan thuế: Các văn bản này cũng cần được chuyển đổi sang định dạng điện tử để dễ dàng xử lý và lưu trữ.

(2) Giá trị pháp lý của chứng từ điện tử

Theo quy định, chứng từ điện tử có giá trị pháp lý tương đương với hồ sơ, chứng từ và thông báo bằng giấy. Điều này có nghĩa là chứng từ điện tử được công nhận là bản gốc nếu thực hiện theo các biện pháp mà Nghị định 165/2018/NĐ-CP quy định. Giá trị pháp lý này giúp bảo đảm rằng các giao dịch và nghĩa vụ thuế của người nộp thuế được ghi nhận và thực hiện một cách chính xác và hợp pháp.

(3) Chuyển đổi giữa chứng từ điện tử và giấy

Chứng từ điện tử có thể được chuyển đổi sang chứng từ giấy và ngược lại. Việc chuyển đổi này phải tuân thủ theo các quy định của Luật Giao dịch điện tử và Nghị định 165/2018/NĐ-CP, nhằm đảm bảo tính toàn vẹn và chính xác của thông tin trong quá trình chuyển đổi. Điều này có nghĩa là nếu có nhu cầu lưu trữ chứng từ giấy cho mục đích chứng minh hoặc kiểm tra, người nộp thuế hoàn toàn có thể thực hiện điều này mà không ảnh hưởng đến giá trị pháp lý của chứng từ điện tử.

(4) Sửa đổi chứng từ điện tử

Chứng từ điện tử có thể được sửa đổi theo quy định tại Nghị định 165/2018/NĐ-CP. Điều này có nghĩa là trong trường hợp có sai sót hoặc cần cập nhật thông tin, người nộp thuế có quyền yêu cầu sửa đổi các chứng từ điện tử mà không cần phải tạo ra hồ sơ mới từ đầu. Việc sửa đổi này giúp tiết kiệm thời gian và nguồn lực cho cả người nộp thuế và cơ quan thuế.

(5) Lưu trữ chứng từ điện tử

Việc lưu trữ chứng từ điện tử phải được thực hiện theo thời hạn quy định của pháp luật, tương tự như chứng từ giấy. Người nộp thuế cần lưu ý rằng các chứng từ điện tử phải được lưu trữ trong môi trường an toàn và đảm bảo tính bảo mật. Nếu chứng từ điện tử đã hết thời hạn lưu trữ nhưng còn liên quan đến thông tin của hệ thống, người nộp thuế cần tiếp tục lưu trữ cho đến khi có thể hủy bỏ mà không ảnh hưởng đến các giao dịch khác.