Hướng dẫn xác định nguyên giá tài sản kết cấu hạ tầng chợ là quyền sử dụng đất theo Thông tư 01

Nội dung chính

Hướng dẫn xác định nguyên giá tài sản kết cấu hạ tầng chợ là quyền sử dụng đất theo Thông tư 01

Căn cứ tại Điều 5 Thông tư 01/2025/TT-BTC được sửa đổi bởi khoản 7 Điều 2 Thông tư 36/2025/TT-BTC hướng dẫn xác định nguyên giá tài sản kết cấu hạ tầng chợ là quyền sử dụng đất cụ thể:

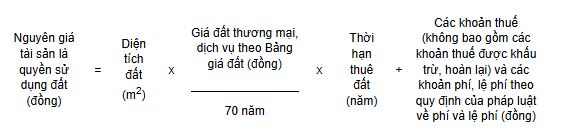

(1) Trường hợp cơ quan, tổ chức, đơn vị được Nhà nước giao đất không thu tiền sử dụng đất, nguyên giá tài sản là quyền sử dụng đất được xác định như sau:

Nguyên giá tài sản là quyền sử dụng đất (đồng) | = | Diện tích đất (m2) | x | Giá đất thương mại, dịch vụ theo Bảng giá đất (đồng) | + | Các khoản thuế (không bao gồm các khoản thuế được khấu trừ, hoàn lại) và các khoản phí, lệ phí theo quy định của pháp luật về phí và lệ phí (đồng) |

(2) Trường hợp cơ quan, tổ chức, đơn vị được Nhà nước cho thuê đất và được miễn tiền thuê đất cho cả thời gian thuê, được Nhà nước cho thuê đất trả tiền một lần cho cả thời gian thuê hoặc nhận chuyển nhượng quyền sử dụng đất thuê mà tiền thuê đất trả một lần, tiền nhận chuyển nhượng quyền sử dụng đất có nguồn gốc từ ngân sách nhà nước thì nguyên giá tài sản là quyền sử dụng đất được xác định như sau:

Tiền thuê đất đã nộp, tiền nhận chuyển nhượng quyền sử dụng đất đã trả được xác định là có nguồn gốc từ ngân sách nhà nước trong các trường hợp quy định tại các điểm a, b và c khoản 3 Điều 42 Nghị định 151/2017/NĐ-CP ngày 26 tháng 12 năm 2017 của Chính phủ quy định chi tiết một số điều của Luật Quản lý, sử dụng tài sản công (được sửa đổi tại khoản 38 Điều 1 Nghị định 114/2024/NĐ-CP ngày 15 tháng 9 năm 2024 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định 151/2017/NĐ-CP).

(3) Trường hợp cơ quan, tổ chức, đơn vị được Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê theo quy định của pháp luật về đất đai mà tiền thuê đất đã nộp không có nguồn gốc từ ngân sách nhà nước, đất do cơ quan, tổ chức, đơn vị nhận chuyển nhượng quyền sử dụng đất mà tiền nhận chuyển nhượng quyền sử dụng đất đã trả không có nguồn gốc từ ngân sách nhà nước thì nguyên giá tài sản là quyền sử dụng đất xác định như sau:

Nguyên giá tài sản là quyền sử dụng đất (đồng) | = | Số tiền thuê đất nộp một lần cho cả thời gian thuê, tiền nhận chuyển nhượng quyền sử dụng đất đã trả (đồng) | + | Chi phí bồi thường, giải phóng mặt bằng đối với trường hợp Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê (nếu có và trong trường hợp chi phí bồi thường, giải phóng mặt bằng chưa tính vào vốn đầu tư dự án, chưa tính vào chi phí sản xuất kinh doanh hoặc chưa được cơ quan, người có thẩm quyền cho phép trừ hoặc khấu trừ vào tiền thuê đất phải nộp) (đồng) | + | Các khoản thuế (không bao gồm các khoản thuế được khấu trừ, hoàn lại) và các khoản phí, lệ phí theo quy định của pháp luật về phí và lệ phí (đồng) |

(4) Trường hợp thuê đất trả tiền thuê đất hàng năm thì không phải xác định nguyên giá tài sản là quyền sử dụng đất.

(5) Nguyên giá tài sản là quyền sử dụng đất được điều chỉnh trong các trường hợp sau:

- Điều chỉnh theo định kỳ 05 năm một lần bắt đầu từ năm 2026.

- Khi diện tích đất sử dụng có thay đổi so với diện tích đất đã được xác định nguyên giá quyền sử dụng đất trong trường hợp: thực hiện kiểm kê đất đai theo quy định của pháp luật; khi có quyết định của cơ quan nhà nước có thẩm quyền thu hồi, giao bổ sung hoặc chuyển nhượng, nhận chuyển nhượng thêm một phần diện tích đất theo quy định của pháp luật; các trường hợp khác làm thay đổi diện tích đất được cơ quan nhà nước có thẩm quyền xác nhận.

- Thay đổi hình thức sử dụng đất theo quyết định của cơ quan nhà nước có thẩm quyền.

- Khi kiểm kê, đánh giá lại giá trị tài sản công theo quyết định của cơ quan, người có thẩm quyền.

Hướng dẫn xác định nguyên giá tài sản kết cấu hạ tầng chợ là quyền sử dụng đất theo Thông tư 01 (Hình từ Internet)

Tài sản kết cấu hạ tầng chợ cần phải đáp ứng những yêu cầu nào thì mới được xem là tài sản cố định?

Căn cứ tại khoản 2 Điều 3 Thông tư 01/2025/TT-BTC quy định tiêu chuẩn xác định tài sản kết cấu hạ tầng chợ là tài sản cố định như sau:

Điều 3. Tiêu chuẩn xác định tài sản kết cấu hạ tầng chợ là tài sản cố định

[...]

2. Tài sản kết cấu hạ tầng chợ quy định tại khoản 1 Điều này (trừ tài sản quy định tại khoản 3 Điều này) được xác định là tài sản cố định khi thỏa mãn đồng thời 02 tiêu chuẩn sau đây:

a) Có thời gian sử dụng từ 01 (một) năm trở lên.

b) Có nguyên giá từ 10.000.000 đồng (mười triệu đồng) trở lên.

3. Tài sản kết cấu hạ tầng chợ quy định tại khoản 1 Điều này giao cho đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư, đơn vị sự nghiệp công lập thuộc đối tượng phải kết cấu chi phí khấu hao tài sản cố định vào giá dịch vụ theo quy định của pháp luật thỏa mãn đồng thời 02 tiêu chuẩn dưới đây là tài sản cố định:

a) Có thời gian sử dụng từ 01 (một) năm trở lên.

b) Đáp ứng tiêu chuẩn về nguyên giá tài sản cố định theo quy định của pháp luật áp dụng cho doanh nghiệp.

Như vậy, tài sản kết cấu hạ tầng chợ quy định tại khoản 1 Điều 3 Thông tư 01/2025/TT-BTC (trừ tài sản quy định tại khoản 3 Điều 3 Thông tư 01/2025/TT-BTC) được xác định là tài sản cố định khi thỏa mãn đồng thời 02 tiêu chuẩn sau đây:

- Có thời gian sử dụng từ 01 (một) năm trở lên.

- Có nguyên giá từ 10.000.000 đồng (mười triệu đồng) trở lên.

Tài sản kết cấu hạ tầng chợ bao gồm những gì?

Theo khoản 16 Điều 3 Nghị định 60/2024/NĐ-CP quy định tài sản kết cấu hạ tầng chợ (bao gồm đất và tài sản gắn liền với đất) do Nhà nước đầu tư, quản lý bao gồm:

- Nhà lồng chợ và các công trình có mái che, nhà điều hành của tổ chức quản lý chợ trong phạm vi chợ, khu vệ sinh, kho chứa hàng, bãi để xe, khu thu gom rác, xử lý rác, phòng bảo vệ, không gian tín ngưỡng (nếu có) và kho lạnh (nếu có);

- Hệ thống kỹ thuật bao gồm: hệ thống công trình giao thông, hệ thống cấp thoát nước, hệ thống điện, hệ thống thông tin, hệ thống camera quan sát, hệ thống thông gió và điều hòa không khí, hệ thống phòng cháy chữa cháy, hệ thống thu gom rác thải;

- Các công trình khác trong phạm vi chợ.