File Mẫu 01 BK ĐCTT bảng kê các hóa đơn điện tử đã lập sai mới nhất 2025?

Mua bán nhà đất trên toàn quốc

Nội dung chính

File Mẫu 01 BK ĐCTT bảng kê các hóa đơn điện tử đã lập sai mới nhất 2025?

Vừa qua, Chính phủ đã ban hành Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ

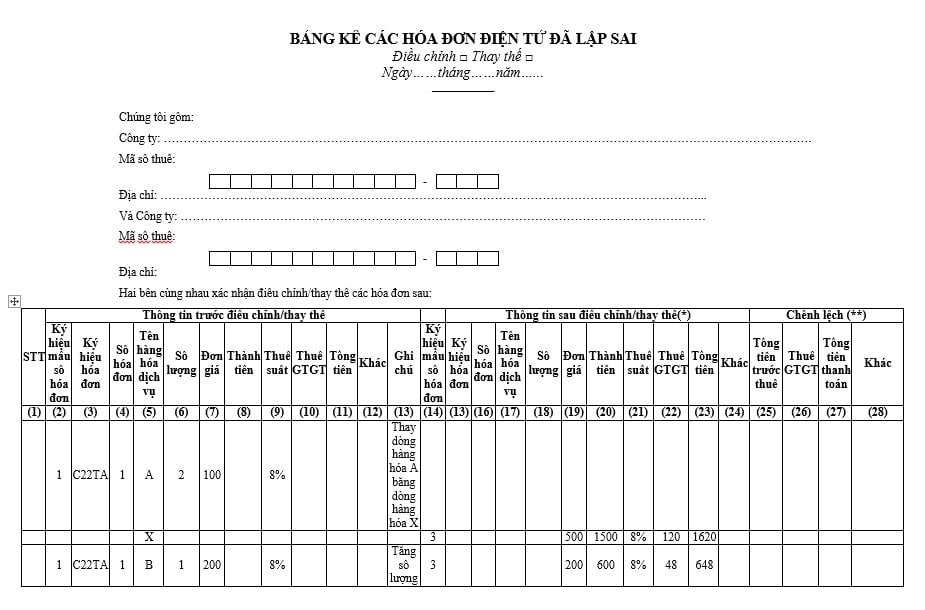

Theo đó, tại Phụ lục 1A ban hành kèm theo Nghị định 70/2025/NĐ-CP quy định Mẫu 01/BK-ĐCTT bảng kê các hóa đơn điện tử đã lập sai.

Cụ thể, Mẫu 01 BK ĐCTT bảng kê các hóa đơn điện tử đã lập sai mới nhất 2025 có dạng như sau:

>> File Mẫu 01 BK ĐCTT bảng kê các hóa đơn điện tử đã lập sai mới nhất 2025 Tải về

File Mẫu 01 BK ĐCTT bảng kê các hóa đơn điện tử đã lập sai mới nhất 2025? (Hình ảnh từ Internet)

Cách xử lý điều chỉnh hóa đơn điện tử có sai sót?

Căn cứ tại khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP (được sửa đổi bởi khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP) hướng dẫn xử lý hóa đơn điện tử có sai sót như sau:

Trường hợp phát hiện hóa đơn điện tử đã lập sai (bao gồm hóa đơn điện tử đã được cấp mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế đã gửi dữ liệu đến cơ quan thuế) thì người bán thực hiện xử lý như sau:

- Trường hợp có sai về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai thì người bán thông báo cho người mua về việc hóa đơn đã lập sai và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử đã lập sai theo Mẫu 04/SS-HĐĐT Phụ lục 1A ban hành kèm theo Nghị định 123/2020/NĐ-CP.

- Trường hợp có sai: mã số thuế; sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn điều chỉnh hoặc thay thế hóa đơn điện tử như sau:

+ Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập sai.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập sai phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

+ Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử lập sai.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập sai phải có dòng chữ “Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập sai sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Trường hợp trong tháng người bán đã lập sai cùng thông tin về người mua, tên hàng, đơn giá, thuế suất trên nhiều hóa đơn của cùng một người mua trong cùng tháng thì người bán được lập một hóa đơn điều chỉnh hoặc thay thế cho nhiều hóa đơn điện tử đã lập sai trong cùng tháng và đính kèm bảng kê các hóa đơn điện tử đã lập sai theo Mẫu 01/BK-ĐCTT Phụ lục 1A ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Trước khi điều chỉnh, thay thế hóa đơn điện tử đã lập sai, đối với trường hợp người mua là doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ nội dung sai; trường hợp người mua là cá nhân thì người bán phải thông báo cho người mua hoặc thông báo trên website của người bán (nếu có).

Người bán thực hiện lưu giữ văn bản thỏa thuận tại đơn vị và xuất trình khi có yêu cầu.

- Đối với ngành hàng không thì hóa đơn đổi, hoàn chứng từ vận chuyển hàng không được coi là hóa đơn điều chỉnh mà không cần có thông tin “Điều chỉnh tăng/giảm cho hóa đơn Mẫu số... ký hiệu... ngày... tháng... năm”.

Doanh nghiệp vận chuyển hàng không được phép xuất hóa đơn của mình cho các trường hợp hoàn, đổi chứng từ vận chuyển do đại lý xuất.

Trách nhiệm của cơ quan thuế trong quản lý hóa đơn chứng từ điện tử là gì?

Căn cứ theo Điều 57 Nghị định 123/2020/NĐ-CP quy định về trách nhiệm của cơ quan thuế trong quản lý hóa đơn chứng từ điện tử như sau:

(1) Tổng cục Thuế có trách nhiệm:

- Xây dựng cơ sở dữ liệu về hóa đơn điện tử, hóa đơn do cơ quan thuế đặt in, chứng từ điện tử để phục vụ công tác quản lý thuế, phục vụ công tác quản lý nhà nước của các cơ quan khác của nhà nước (công an, quản lý thị trường, bộ đội biên phòng, các cơ quan có liên quan), phục vụ nhu cầu xác minh, đối chiếu hóa đơn của các doanh nghiệp, tổ chức, cá nhân;

- Thông báo các loại hóa đơn, chứng từ đã được phát hành, được báo mất, không còn giá trị sử dụng.

(2) Cục Thuế địa phương có trách nhiệm:

- Quản lý hoạt động tạo, phát hành hóa đơn, chứng từ của các tổ chức, cá nhân trên địa bàn;

- Đặt in, phát hành các loại hóa đơn để bán cho các đối tượng theo quy định tại Nghị định này;

- Thanh tra, kiểm tra hoạt động tạo, phát hành và sử dụng hóa đơn, chứng từ trên địa bàn.

(3) Chi cục Thuế địa phương có trách nhiệm:

- Kiểm tra việc sử dụng hóa đơn bán hàng hóa, cung cấp dịch vụ; sử dụng chứng từ điện tử trong phạm vi được phân cấp quản lý thuế;

- Theo dõi, kiểm tra hoạt động hủy hóa đơn, chứng từ theo quy định của Bộ Tài chính trong phạm vi được phân cấp quản lý thuế.

Lưu ý: Nghị định 70/2025/NĐ-CP có hiệu lực từ 01/6/2025.