Đề xuất giảm mức truy thu tiền sử dụng đất theo Dự thảo sửa đổi Nghị định 103

Nội dung chính

Đề xuất giảm mức truy thu tiền sử dụng đất theo Dự thảo sửa đổi Nghị định 103

Bộ Tài chính vừa đề xuất thêm phương án giảm mức truy thu tiền sử dụng đất xuống 3,6% mỗi năm thay vì 5,4%; hoặc bỏ hoàn toàn quy định truy thu bổ sung.

Cụ thể, theo dự thảo sửa đổi Nghị định 103 về tiền sử dụng đất, tiền thuê đất, ngoài phương án giữ nguyên khoản thu bổ sung 5,4% trên số tiền sử dụng đất phải nộp (như dự thảo trước và quy định hiện hành), Bộ Tài chính đã đưa ra thêm hai phương án.

Phương án thứ nhất là bỏ hoàn toàn quy định về khoản thu bổ sung tiền sử dụng đất, giao Chính phủ xem xét tại quá trình sửa đổi Luật Đất đai 2024, do đây là nội dung phức tạp, nhạy cảm và có tác động lớn đến ngân sách cũng như doanh nghiệp.

Phương án thứ hai là giữ quy định thu bổ sung nhưng điều chỉnh giảm mức thu xuống còn 3,6% mỗi năm, được tính toán dựa trên trung bình cộng của ba chỉ số: lãi suất tiền gửi kỳ hạn 1-6 tháng, chỉ số giá tiêu dùng (CPI) và tỷ lệ lạm phát trung bình trong giai đoạn 2014-2024.

Bộ Tài chính đánh giá việc điều chỉnh theo hai phương án xử lý khoản thu bổ sung tiền sử dụng đất, nội dung từng gây tranh cãi thời gian qua, giúp hài hòa lợi ích giữa Nhà nước và người sử dụng đất.

> Chi tiết Dự thảo Nghị định sửa đổi Nghị định 103/2024/NĐ-CP về tiền sử dụng đất, tiền thuê đất Tải về

Đề xuất giảm mức truy thu tiền sử dụng đất theo Dự thảo sửa đổi Nghị định 103 (Hình từ Internet)

Tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở được tính như thế nào?

Căn cứ theo khoản 1 và khoản 2 Điều 8 Nghị định 103/2024/NĐ-CP quy định tính tiền sử dụng đất khi chuyển mục đích sử dụng đất đối với hộ gia đình, cá nhân như sau:

- Hộ gia đình, cá nhân khi được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng sang đất ở thì tiền sử dụng đất tính như sau:

Tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở | = | Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất | - | Tiền sử dụng đất, tiền thuê đất của các loại đất trước khi chuyển mục đích sử dụng đất (nếu có) |

Trong đó:

(1) Tiền sử dụng đất của loại đất sau khi chuyển tính như sau:

Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất | = | Diện tích đất tính tiền sử dụng đất sau khi chuyển mục đích theo quy định tại Điều 4 Nghị định này | x | Giá đất tính tiền sử dụng đất theo quy định tại khoản 1 Điều 5 Nghị định này |

- Tiền sử dụng đất, tiền thuê đất của các loại đất trước khi chuyển mục đích sử dụng đất (sau đây gọi là tiền đất trước khi chuyển mục đích sử dụng đất) được tính theo quy định tại khoản 2, khoản 3 Điều 8 Nghị định 103/2024/NĐ-CP.

- Trường hợp tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất nhỏ hơn hoặc bằng tiền đất trước khi chuyển mục đích sử dụng đất thì tiền sử dụng đất khi chuyển mục đích sử dụng đất bằng không (=0).

(2) Tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

- Đối với đất trước khi chuyển mục đích là đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao đất không thu tiền sử dụng đất hoặc là đất nông nghiệp có nguồn gốc nhận chuyển nhượng hợp pháp của hộ gia đình, cá nhân khác đã được Nhà nước giao đất không thu tiền sử dụng đất thì:

Tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng (=) diện tích đất nhân (x) với giá đất của loại đất nông nghiệp tương ứng trong Bảng giá đất.

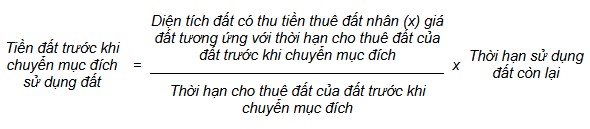

- Đối với đất trước khi chuyển mục đích là đất nông nghiệp được Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

Trong đó:

- Giá đất tương ứng với thời hạn cho thuê đất của đất trước khi chuyển mục đích là giá đất tại Bảng giá đất để tính tiền thuê đất trả tiền một lần cho cả thời gian thuê.

- Thời hạn sử dụng đất còn lại được xác định bằng (=) thời hạn giao đất, thuê đất trước khi chuyển mục đích sử dụng đất trừ (-) thời gian đã sử dụng đất trước khi chuyển mục đích.

Trường hợp thời gian sử dụng đất còn lại được xác định theo công thức quy định tại điểm này không tròn năm thì tính theo tháng; thời gian không tròn tháng thì thời gian không tròn tháng từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính tiền sử dụng đất đối với số ngày này.

Đối với đất trước khi chuyển mục đích là đất nông nghiệp được Nhà nước cho thuê đất theo hình thức trả tiền thuê đất hằng năm thì tiền đất trước khi chuyển mục đích sử dụng đất bằng không (= 0).

Lưu ý, nếu trường hợp tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất ≤ tiền đất trước khi chuyển mục đích sử dụng đất thì tiền sử dụng đất khi chuyển mục đích sử dụng đất bằng không (= 0).

Chuyển đất phi nông nghiệp không phải là đất ở sang đất ở có nộp tiền sử dụng đất không?

Căn cứ theo Điều 156 Luật Đất đai 2024 quy định các trường hợp phải nộp tiền sử dụng đất khi chuyển mục đích sử dụng đất như sau:

Điều 156. Nộp tiền sử dụng đất, tiền thuê đất khi chuyển mục đích sử dụng đất, gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất

1. Khi chuyển mục đích sử dụng đất quy định tại các điểm b, c, d, đ, e và g khoản 1 Điều 121 của Luật này thì người sử dụng đất phải nộp tiền sử dụng đất, tiền thuê đất theo quy định sau đây:

a) Nộp tiền sử dụng đất, tiền thuê đất trả một lần cho cả thời gian thuê bằng mức chênh lệch giữa tiền sử dụng đất, tiền thuê đất của loại đất sau khi chuyển mục đích sử dụng đất và tiền sử dụng đất, tiền thuê đất của loại đất trước khi chuyển mục đích sử dụng đất cho thời gian sử dụng đất còn lại;

b) Nộp tiền thuê đất hằng năm theo loại đất sau khi chuyển mục đích sử dụng đất.

2. Khi được gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất mà người sử dụng đất thuộc đối tượng nộp tiền sử dụng đất, tiền thuê đất thì phải nộp tiền sử dụng đất, tiền thuê đất đối với thời gian được gia hạn, được điều chỉnh.

3. Chính phủ quy định chi tiết Điều này.

Căn cứ theo điểm đ khoản 1 Điều 121 Luật Đất đai 2024 quy định các trường hợp chuyển mục đích sử dụng đất như sau:

Điều 121. Chuyển mục đích sử dụng đất

1. Các trường hợp chuyển mục đích sử dụng đất phải được cơ quan nhà nước có thẩm quyền cho phép bao gồm:

a) Chuyển đất trồng lúa, đất rừng đặc dụng, đất rừng phòng hộ, đất rừng sản xuất sang loại đất khác trong nhóm đất nông nghiệp;

b) Chuyển đất nông nghiệp sang đất phi nông nghiệp;

c) Chuyển các loại đất khác sang đất chăn nuôi tập trung khi thực hiện dự án chăn nuôi tập trung quy mô lớn;

d) Chuyển đất phi nông nghiệp được Nhà nước giao đất không thu tiền sử dụng đất sang loại đất phi nông nghiệp khác được Nhà nước giao đất có thu tiền sử dụng đất hoặc cho thuê đất;

đ) Chuyển đất phi nông nghiệp không phải là đất ở sang đất ở;

e) Chuyển đất xây dựng công trình sự nghiệp, đất sử dụng vào mục đích công cộng có mục đích kinh doanh sang đất sản xuất, kinh doanh phi nông nghiệp;

g) Chuyển đất sản xuất, kinh doanh phi nông nghiệp không phải là đất thương mại, dịch vụ sang đất thương mại, dịch vụ.

Như vậy, chuyển đất phi nông nghiệp không phải là đất ở sang đất ở phải nộp tiền sử dụng đất theo quy định.