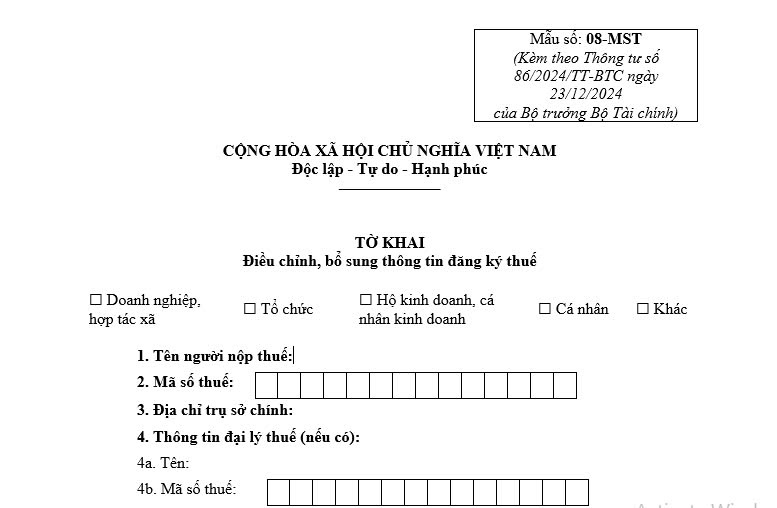

Tải mẫu 08 MST tờ khai điều chỉnh bổ sung thông tin đăng ký thuế 2025

Nội dung chính

Tải mẫu 08 MST tờ khai điều chỉnh bổ sung thông tin đăng ký thuế 2025

Mẫu 08 MST mới nhất 2025 quy định tại Phụ lục 2 ban hành kèm theo Thông tư 86/2024/TT-BTC được sử dụng trong trường hợp điều chỉnh bổ sung thông tin đăng ký thuế

Dưới đây là mẫu 08 MST tờ khai điều chỉnh bổ sung thông tin đăng ký thuế 2025:

Tải mẫu 08 MST tờ khai điều chỉnh bổ sung thông tin đăng ký thuế 2025

Tải mẫu 08 MST tờ khai điều chỉnh bổ sung thông tin đăng ký thuế 2025

Tải mẫu 08 MST tờ khai điều chỉnh bổ sung thông tin đăng ký thuế 2025 (Hình từ Internet)

Người lao động nộp hồ sơ thay đổi thông tin đăng ký thuế TNCN cho Chi cục Thuế khu vực nơi đăng ký thường trú trong trường hợp nào?

Căn cứ theo khoản 4 Điều 25 Thông tư 86/2024/TT-BTC quy định như sau:

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

...

4. Đối với cá nhân quy định tại điểm k, l, n khoản 2 Điều 4 Thông tư này khi có thay đổi thông tin đăng ký thuế của bản thân và người phụ thuộc (bao gồm cả trường hợp thay đổi cơ quan thuế quản lý trực tiếp) nộp hồ sơ cho cơ quan chi trả thu nhập hoặc Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân đăng ký thường trú hoặc tạm trú (trường hợp cá nhân không làm việc tại cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập) như sau:

a) Hồ sơ thay đổi thông tin đăng ký thuế đối với trường hợp nộp qua cơ quan chi trả thu nhập, gồm: Văn bản ủy quyền mẫu số 41/UQ-ĐKT ban hành kèm theo Thông tư này (đối với trường hợp chưa có văn bản ủy quyền cho cơ quan chi trả thu nhập trước đó). Trường hợp cá nhân hoặc người phụ thuộc thuộc trường hợp cơ quan thuế cấp mã số thuế theo quy định tại điểm a khoản 4 Điều 5 Thông tư này thì nộp kèm theo bản sao Hộ chiếu có thay đổi thông tin liên quan đến đăng ký thuế của cá nhân hoặc người phụ thuộc.

Cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin thay đổi của cá nhân vào Tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT, thông tin thay đổi của người phụ thuộc vào Tờ khai đăng ký thuế mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

b) Hồ sơ thay đổi thông tin đăng ký thuế đối với trường hợp nộp trực tiếp tại cơ quan thuế, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST hoặc mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư này. Trường hợp cá nhân hoặc người phụ thuộc thuộc trường hợp cơ quan thuế cấp mã số thuế theo quy định tại điểm a khoản 4 Điều 5 Thông tư này thì nộp kèm theo bản sao Hộ chiếu còn hiệu lực của cá nhân hoặc người phụ thuộc trong trường hợp thông tin đăng ký thuế trên giấy tờ này có thay đổi.

...

Đồng thời căn cứ theo khoản 2 Điều 4 Thông tư 86/2024/TT-BTC quy định như sau:

Đối tượng đăng ký thuế

...

2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

...

k) Cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân (trừ cá nhân kinh doanh).

l) Cá nhân là người phụ thuộc theo quy định của pháp luật về thuế thu nhập cá nhân.

...

Theo đó, người lao động có thu nhập thuộc diện chịu thuế thu nhập cá nhân nộp hồ sơ thay đổi thông tin đăng ký thuế của bản thân cho Chi cục Thuế khu vực nơi cá nhân đăng ký thường trú trong trường hợp cá nhân không làm việc tại cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập.