Tải mẫu 01 QTDA Báo cáo tổng hợp quyết toán vốn đầu tư công dự án hoàn thành theo Thông tư 91 2025

Nội dung chính

Tải mẫu 01 QTDA Báo cáo tổng hợp quyết toán vốn đầu tư công dự án hoàn thành theo Thông tư 91 2025

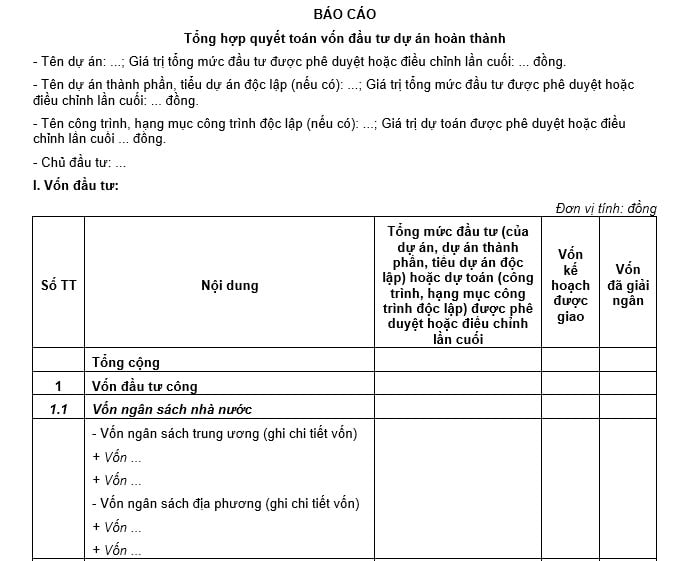

Mẫu Báo cáo tổng hợp quyết toán vốn đầu tư công dự án hoàn thành Mẫu số 01/QTDA được ban hành kèm Thông tư 91/2025/TT-BTC, áp dụng đối với dự án (dự án thành phần, tiểu dự án, công trình, hạng mục công trình độc lập) hoàn thành, dự án dừng thực hiện có khối lượng thi công xây dựng, lắp đặt thiết bị được nghiệm thu theo quy định tại khoản 1 Điều 33 Nghị định 254/2025/NĐ-CP

Tải về Mẫu 01 QTDA Báo cáo tổng hợp quyết toán vốn đầu tư công dự án hoàn thành theo Thông tư 91 2025

Thông tin, số liệu được lấy lại ngày chủ đầu tư khóa sổ lập báo cáo quyết toán hoặc thời điểm ngày có hiệu lực của văn bản cho phép dừng thực hiện của người có thẩm quyền quyết định đầu tư (Điều 4 Thông tư 91/2025/TT-BTC)

Thông tin, số liệu được lấy lại ngày chủ đầu tư khóa sổ lập báo cáo quyết toán hoặc thời điểm ngày có hiệu lực của văn bản cho phép dừng thực hiện của người có thẩm quyền quyết định đầu tư (Điều 4 Thông tư 91/2025/TT-BTC)

Tải mẫu 01 QTDA Báo cáo tổng hợp quyết toán vốn đầu tư dự án hoàn thành theo Thông tư 91 2025 (Hình từ Internet)

Báo cáo quyết toán vốn đầu tư công dự án hoàn thành phải có đầy đủ các nội dung nào?

Căn cứ khoản 1 Điều 32 Nghị định 254/2025/NĐ-CP, báo cáo quyết toán vốn đầu tư công dự án hoàn thành phải xác định đầy đủ, chính xác các nội dung sau:

- Chi tiết vốn đầu tư.

- Tổng chi phí đầu tư đề nghị quyết toán hoàn thành.

- Chi phí thiệt hại trong quá trình đầu tư.

- Chi phí được phép không tính vào giá trị tài sản.

- Giá trị tài sản hình thành là kết quả của quá trình thực hiện dự án.

Quy định về quyết toán vốn đầu tư công dự án thành phần, tiểu dự án, công trình, hạng mục công trình độc lập hoàn thành theo Nghị định 254

Căn cứ Điều 31 Nghị định 254/2025/NĐ-CP, quyết toán vốn đầu tư công dự án thành phần, tiểu dự án, công trình, hạng mục công trình độc lập hoàn thành quy định như sau:

(1) Trường hợp tại văn bản phê duyệt chủ trương đầu tư dự án có phân chia dự án thành phần, tiểu dự án độc lập (có thể vận hành độc lập, khai thác sử dụng độc lập hoặc được phân kỳ đầu tư) và có quyết định phê duyệt dự án đầu tư riêng biệt: mỗi dự án thành phần hoặc tiểu dự án độc lập thực hiện báo cáo quyết toán, thẩm tra và phê duyệt quyết toán như một dự án đầu tư độc lập. Dự án thành phần hoặc tiểu dự án đã được thẩm tra và phê duyệt theo quy định không phải kiểm toán quyết toán, thẩm tra và phê duyệt quyết toán lại.

Các bộ, cơ quan trung ương, tập đoàn, tổng công ty nhà nước, Ủy ban nhân dân cấp tỉnh được giao quản lý dự án thành phần chính hoặc làm đầu mối tổng hợp dự án chịu trách nhiệm báo cáo kết quả phê duyệt tổng quyết toán vốn đầu tư dự án quan trọng quốc gia, dự án nhóm A hoàn thành gửi Thủ tướng Chính phủ, Bộ Tài chính khi dự án hoàn thành toàn bộ.

(2) Đối với nhiệm vụ chuẩn bị đầu tư:

- Trường hợp nhiệm vụ chuẩn bị đầu tư được bố trí vốn kế hoạch chuẩn bị đầu tư trong chi phí của dự án đầu tư được duyệt để triển khai thực hiện dự án, việc quyết toán riêng nhiệm vụ chuẩn bị đầu tư hoặc quyết toán chung với dự án đầu tư do người có thẩm quyền phê duyệt dự án đầu tư quyết định.

- Trường hợp nhiệm vụ chuẩn bị đầu tư được bố trí kế hoạch vốn riêng, khi hoàn thành phải quyết toán như tiểu dự án độc lập và tổng hợp quyết toán dự án theo quy định tại (1)

- Trường hợp nhiệm vụ chuẩn bị đầu tư không được cấp có thẩm quyền quyết định chủ trương đầu tư, quyết định đầu tư, thì các khoản chi phí thực hiện nhiệm vụ chuẩn bị đầu tư dự án đã thực hiện được quyết toán như dự án dừng thực hiện.

(3) Đối với bồi thường, hỗ trợ, tái định cư:

- Trường hợp trong chủ trương đầu tư dự án nội dung bồi thường, hỗ trợ, tái định cư, giải phóng mặt bằng được tách thành dự án độc lập: việc báo cáo quyết toán vốn đầu tư công dự án hoàn thành và thẩm tra quyết toán thực hiện như một dự án đầu tư công độc lập.

- Đối với các trường hợp còn lại: Đơn vị, tổ chức thực hiện nhiệm vụ bồi thường, hỗ trợ, tái định cư chịu trách nhiệm báo cáo quyết toán chi phí bồi thường, hỗ trợ, tái định cư trình Chủ tịch Ủy ban nhân dân cùng cấp với cấp có thẩm quyền phê duyệt phương án bồi thường, hỗ trợ, tái định cư để phê duyệt quyết toán chi phí bồi thường, hỗ trợ, tái định cư hoàn thành và gửi quyết định phê duyệt tới chủ đầu tư dự án đầu tư xây dựng công trình để tổng hợp vào báo cáo quyết toán vốn đầu tư công dự án hoàn thành chung của toàn bộ dự án.

- Trường hợp phương án bồi thường, hỗ trợ, tái định cư của dự án đã được Ủy ban nhân dân cấp huyện phê duyệt trước khi thực hiện mô hình chính quyền hai cấp, thì đơn vị, tổ chức được cấp có thẩm quyền giao thực hiện nhiệm vụ bồi thường, hỗ trợ, tái định cư của dự án (sau khi thực hiện mô hình chính quyền hai cấp) có trách nhiệm tiếp tục tổ chức thực hiện bồi thường, hỗ trợ, tái định cư của dự án theo đúng quy định của pháp luật về đất đai và thực hiện báo cáo quyết toán chi phí bồi thường, hỗ trợ, tái định cư trình Chủ tịch Ủy ban nhân dân quản lý đơn vị, tổ chức được giao thực hiện nhiệm vụ bồi thường, hỗ trợ, tái định cư của dự án phê duyệt quyết toán chi phí bồi thường, hỗ trợ, tái định cư hoàn thành.

- Cơ quan chủ trì thẩm tra quyết toán toàn bộ dự án không phải thẩm tra lại phần chi phí bồi thường, hỗ trợ, tái định cư đã được phê duyệt quyết toán, trừ trường hợp người có thẩm quyền quyết định phê duyệt quyết toán vốn đầu tư toàn bộ dự án yêu cầu thẩm tra lại chi phí bồi thường, hỗ trợ, tái định cư hoàn thành đã được phê duyệt quyết toán.

Người có thẩm quyền phê duyệt quyết toán chi phí bồi thường, hỗ trợ, tái định cư giao đơn vị chuyên môn thuộc quyền quản lý hoặc công chức chuyên môn thuộc quyền quản lý (đối với cấp xã không tổ chức phòng) chủ trì thẩm tra quyết toán và quy định cụ thể thời gian lập, thẩm tra, phê duyệt quyết toán chi phí bồi thường, hỗ trợ, tái định cư, đảm bảo không được làm ảnh hưởng đến chủ đầu tư dự án khi lập hồ sơ quyết toán vốn đầu tư dự án hoàn thành.

(4) Đối với công trình, hạng mục công trình độc lập (có thể vận hành độc lập, khai thác sử dụng độc lập) hoàn thành đưa vào sử dụng của dự án đầu tư công:

Trường hợp cần thiết phải thẩm tra, phê duyệt quyết toán thì chủ đầu tư báo cáo người có thẩm quyền quyết định phê duyệt dự án đầu tư xem xét, quyết định. Giá trị quyết toán của công trình, hạng mục công trình bao gồm: chi phí xây dựng, chi phí thiết bị, các khoản chi phí tư vấn và chi khác có liên quan trực tiếp đến công trình, hạng mục công trình đó. Sau khi dự án hoàn thành toàn bộ hoặc dừng thực hiện, chủ đầu tư tổng hợp giá trị quyết toán được duyệt của công trình, hạng mục công trình vào báo cáo quyết toán vốn đầu tư công dự án hoàn thành trình người có thẩm quyền phê duyệt quyết toán vốn đầu tư công dự án hoàn thành.

(5) Đối với dự án có toàn bộ dự án thành phần, tiểu dự án, công trình hoặc hạng mục xây dựng và thiết bị đã hoàn thành bàn giao đưa vào khai thác sử dụng nhưng chi phí bồi thường, hỗ trợ, tái định cư chưa hoàn thành:

Chủ đầu tư báo cáo người có thẩm quyền quyết định phê duyệt dự án đầu tư cho phép thực hiện báo cáo quyết toán chi phí đã thực hiện dự án để gửi cơ quan chủ trì thẩm tra quyết toán thẩm tra; chi phí bồi thường, hỗ trợ, tái định cư được quyết toán là giá trị hợp pháp đã thực hiện. Trường hợp chi phí bồi thường, hỗ trợ, tái định cư tiếp tục thực hiện bổ sung, việc quyết toán chi phí bổ sung thực hiện theo quy định tại điểm b, điểm c, điểm d khoản 3 Điều 31 Nghị định 254/2025/NĐ-CP

(6) Các nội dung liên quan đến quyết toán vốn đầu tư công dự án hoàn thành thực hiện theo quy định tại Nghị định 254/2025/NĐ-CP

Trên đây là nội dung cho "Tải mẫu 01 QTDA Báo cáo tổng hợp quyết toán vốn đầu tư dự án hoàn thành theo Thông tư 91 2025"