Mẫu đơn ghi nợ tiền sử dụng đất?

Nội dung chính

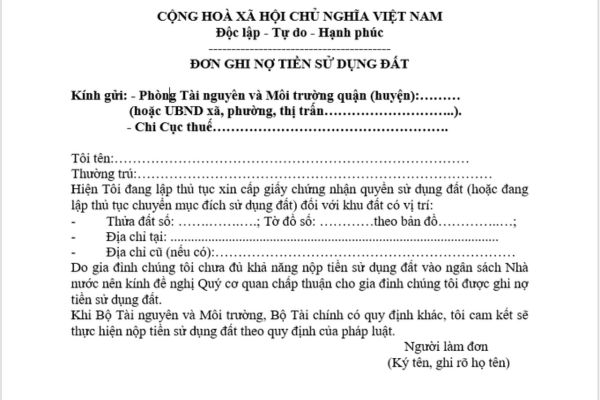

Mẫu đơn ghi nợ tiền sử dụng đất?

Hiện nay, chưa có văn bản nào quy định về mẫu đơn ghi nợ tiền sử dụng đất, tuy nhiên, người được ghi nợ tiền sử dụng đất có thể tham khảo mẫu đơn ghi nợ tiền sử dụng đất sau đây:

Tải về Mẫu đơn ghi nợ tiền sử dụng đất

Thời gian tính ghi nợ tiền sử dụng đất của hộ gia đình, cá nhân là khi nào?

Căn cứ tại điểm d khoản 2 Điều 22 Nghị định 103/2024/NĐ-CP thì dựa vào Phiếu chuyển thông tin do văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông chuyển đến, cơ quan thuế tính và ban hành thông báo theo quy định để gửi đến hộ gia đình, cá nhân, Cơ quan quản lý nhà nước về đất đai và cơ quan liên quan (nếu cần) trong thời hạn không quá 5 ngày làm việc, kể từ ngày ban hành thông báo.

Thông báo phải bao gồm các nội dung:

- Tổng số tiền sử dụng đất hộ gia đình, cá nhân phải nộp.

- Số tiền sử dụng đất được ghi nợ.

- Số tiền sử dụng đất không được ghi nợ (nếu có).

- Thời hạn hộ gia đình, cá nhân phải nộp tiền; bao gồm:

+ Thời hạn nộp số tiền sử dụng đất không được ghi nợ (nếu có) theo thời hạn quy định của pháp luật về quản lý thuế;

+ Thời hạn nộp số tiền sử dụng đất được ghi nợ theo quy định.

Như vậy, theo quy định trên thì thời gian ghi nợ tiền sử dụng đất bắt đầu tính từ khi cơ quan thuế ban hành thông báo gửi đến hộ gia đình, cá nhân.

Mẫu đơn ghi nợ tiền sử dụng đất? (Hình từ Internet)

Trình tự, thủ tục ghi nợ tiền sử dụng đất đối với hộ gia đình, cá nhân như thế nào?

Theo khoản 1 Điều 22 Nghị định 103/2024/NĐ-CP quy định đối tượng được ghi nợ tiền sử dụng đất, mức tiền sử dụng đất được ghi nợ, thời hạn ghi nợ tiền sử dụng đất thực hiện theo quy định tại Nghị định về bồi thường, hỗ trợ, tái định cư khi Nhà nước thu hồi đất, Nghị định về cấp giấy chứng nhận.

Trình tự, thủ tục ghi nợ tiền sử dụng đất của hộ gia đình, cá nhân được quy định tại khoản 2 Điều 22 Nghị định 103/2024/NĐ-CP như sau:

Bước 01: Đối với trường hợp ghi nợ tiền sử dụng đất của người được bố trí tái định cư quy định tại khoản 3 Điều 111 Luật Đất đai 2024 (*), người sử dụng đất nộp Đơn đề nghị ghi nợ tiền sử dụng đất và giấy tờ chứng minh thuộc đối tượng được ghi nợ tiền sử dụng đất cùng với hồ sơ xin cấp Giấy chứng nhận theo quy định của pháp luật (trong đó bao gồm: Quyết định giao đất tái định cư và Phương án bồi thường, hỗ trợ, tái định cư do cơ quan nhà nước có thẩm quyền phê duyệt) tại Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông.

Đối với trường hợp ghi nợ tiền sử dụng đất không thuộc đối tượng tại (*), người sử dụng đất thực hiện trình tự thủ tục về ghi nợ (nếu có) theo theo quy định tại Nghị định về cấp giấy chứng nhận.

Bước 02: Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc Bộ phận Một cửa liên thông rà soát, kiểm tra hồ sơ của người được ghi nợ và lập Phiếu chuyển thông tin gửi đến cơ quan thuế và các cơ quan liên quan theo quy định; trong đó tại Phiếu chuyển thông tin phải có nội dung về đối tượng được ghi nợ, thời hạn sử dụng đất được ghi nợ theo quy định; đồng thời trả Giấy hẹn cho người được ghi nợ theo quy định.

Bước 03: Căn cứ Phiếu chuyển thông tin do Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông chuyển đến, cơ quan thuế tính và ban hành Thông báo theo quy định để gửi đến hộ gia đình, cá nhân, Cơ quan quản lý nhà nước về đất đai và cơ quan liên quan (nếu cần) trong thời hạn không quá năm ngày làm việc, kể từ ngày ban hành thông báo. Tại Thông báo phải bao gồm các nội dung:

- Tổng số tiền sử dụng đất hộ gia đình, cá nhân phải nộp.

- Số tiền sử dụng đất được ghi nợ.

- Số tiền sử dụng đất không được ghi nợ (nếu có).

- Thời hạn hộ gia đình, cá nhân phải nộp tiền; gồm:

+ Thời hạn nộp số tiền sử dụng đất không được ghi nợ (nếu có) theo thời hạn quy định của pháp luật về quản lý thuế;

+ Thời hạn nộp số tiền sử dụng đất được ghi nợ theo quy định.

Bước 04: Căn cứ Thông báo của cơ quan thuế, hộ gia đình, cá nhân nộp số tiền sử dụng đất không được ghi nợ (nếu có) vào ngân sách nhà nước theo thông báo của cơ quan thuế và nộp chứng từ tại Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông để được cấp Giấy chứng nhận.

Bước 05: Cơ quan thu ngân sách nhà nước theo quy định của pháp luật về quản lý thuế có trách nhiệm thu tiền sử dụng đất theo Thông báo của cơ quan thuế và cung cấp chứng từ cho hộ gia đình, cá nhân; đồng thời chuyển thông tin về số tiền thu được của hộ gia đình, cá nhân đến các cơ quan liên quan theo quy định.

Bước 06: Căn cứ chứng từ mà hộ gia đình, cá nhân nộp, Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông trả Giấy chứng nhận cho hộ gia đình, cá nhân theo quy định; trong đó tại Giấy chứng nhận có nội dung về số tiền sử dụng đất ghi nợ và thời hạn ghi nợ theo quy định.