Hướng dẫn lập tờ khai thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh theo mẫu số 02/TNDN mới nhất?

Nội dung chính

Tờ khai thuế thu nhập doanh nghiệp tính thuế theo phương pháp tỷ lệ % trên doanh thu dùng mẫu nào?

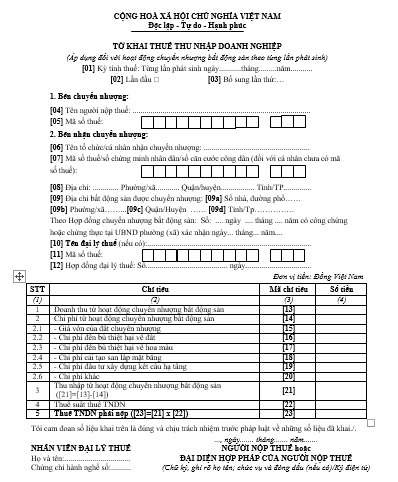

Tờ khai thuế thu nhập doanh nghiệp áp dụng đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh theo mẫu số 02/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu tờ khai thuế theo mẫu số 02/TNDN tại đây.

Hướng dẫn lập tờ khai thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh theo mẫu số 02/TNDN mới nhất?

Hướng dẫn lập tờ khai thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh theo mẫu số 02/TNDN mới nhất?

Theo Cổng TTĐT Tổng cục Thuế hướng dẫn lập tờ khai thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh theo mẫu số 02/TNDN như sau:

Chỉ tiêu [01]: NNT kê khai ngày phát sinh nghĩa vụ thuế theo quy định của pháp luật thuế thu nhập doanh nghiệp.

Chỉ tiêu [02], [03]: Tích chọn “Lần đầu”. Trường hợp người nộp thuế phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót thì kê khai bổ sung theo số thứ tự của từng lần bổ sung.

NNT khai thuế điện tử thì kể từ thời điểm Hệ thống Etax có Thông báo chấp nhận hồ sơ khai thuế đối với Tờ khai thuế “Lần đầu”, các Tờ khai thuế tiếp theo của cùng kỳ tính thuế là tờ khai “Bổ sung”. NNT phải nộp Tờ khai “Bổ sung” theo quy định về khai bổ sung.

Chỉ tiêu [04], [05]: Khai thông tin “Tên người nộp thuế và mã số thuế” theo thông tin đăng ký doanh nghiệp hoặc đăng ký thuế của người nộp thuế.

NNT khai thuế điện tử thì sau khi điền đầy đủ, chính xác thông tin “Mã số thuế”, Hệ thống Etax tự động hỗ trợ hiển thị thông tin về “Tên người nộp thuế”.

Chỉ tiêu [06]: NNT ghi tên tổ chức/cá nhân nhận chuyển nhượng bất động sản.

Chỉ tiêu [07]: NNT ghi Mã số thuế/số chứng minh nhân dân/số căn cước công dân (đối với cá nhân chưa có mã số thuế) của tổ chức/cá nhân nhận chuyển nhượng bất động sản.

Chỉ tiêu [08]: NNT ghi địa chỉ của tổ chức/cá nhân nhận chuyển nhượng

Chỉ tiêu [09], [09a], [09b], [09c], [09d]: NNT ghi địa chỉ của bất động sản được chuyển nhượng.

Chỉ tiêu [10], [11], [12]: NNT ghi tên đại lý thuế, mã số thuế đại lý thuế, thông tin hợp đồng đại lý thuế trong trường hợp NNT khai thuế qua đại lý thuế. Đại lý thuế phải có tình trạng đăng ký thuế “Đang hoạt động” và Hợp đồng phải đang còn hiệu lực tương ứng tại thời điểm khai thuế.

NNT khai thuế điện tử thì Hệ thống Etax tự động hỗ trợ hiển thị thông tin về Đại lý thuế, Hợp đồng đại lý thuế đã đăng ký với cơ quan thuế để NNT lựa chọn trong trường hợp NNT có nhiều Đại lý thuế, Hợp đồng.

Chỉ tiêu [13]: NNT kê khai doanh thu tính thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản được xác định theo pháp luật thuế TNDN.

Chỉ tiêu [14], [15], [16], [17], [18], [19], [20]: NNT kê khai tổng chi phí tính thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản, trong đó chi tiết từng khoản chi phí được xác định theo pháp luật thuế TNDN. Chỉ tiêu [14] = [15] + [16] + [17] + [18] + [19] + [20].

Chỉ tiêu [21]: NNT kê khai thu nhập từ hoạt động chuyển nhượng bất động sản theo công thức [21]=[13]-[14].

Chỉ tiêu [22]: NNT kê khai thuế suất thuế thu nhập doanh nghiệp đối với thu nhập từ hoạt động chuyển nhượng bất động sản theo thời điểm phát sinh thu nhập (từ 01/01/2016 đến nay thuế suất là 20%).

Chỉ tiêu [23]: NNT kê khai thuế thu nhập doanh nghiệp phải nộp theo công thức [23]=[21] x [22].

Có bắt buộc khai thuế TNDN theo từng lần phát sinh đối với hoạt động chuyển nhượng bất động sản?

Căn cứ tại điểm e khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP quy định về các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

4. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm:

...

đ) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp không phát sinh thường xuyên của người nộp thuế áp dụng theo phương pháp trực tiếp trên giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng và tỷ lệ trên doanh thu theo quy định của pháp luật về thuế thu nhập doanh nghiệp; trừ trường hợp người nộp thuế trong tháng phát sinh nhiều lần thì được khai theo tháng.

e) Thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản của người nộp thuế áp dụng theo phương pháp tỷ lệ trên doanh thu theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

g) Thuế thu nhập cá nhân do cá nhân trực tiếp khai thuế hoặc tổ chức, cá nhân khai thuế thay, nộp thuế thay đối với thu nhập từ chuyển nhượng bất động sản; thu nhập từ chuyển nhượng vốn; thu nhập từ đầu tư vốn; thu nhập từ bản quyền, nhượng quyền thương mại, trúng thưởng từ nước ngoài; thu nhập từ nhận thừa kế, quà tặng.

h) Các loại thuế, khoản thu của cá nhân cho thuê tài sản, hộ kinh doanh, cá nhân kinh doanh không có địa điểm kinh doanh cố định và kinh doanh không thường xuyên.

i) Lệ phí trước bạ (bao gồm cả các trường hợp thuộc diện miễn lệ phí trước bạ theo quy định của pháp luật về lệ phí trước bạ).

...

Như vậy, việc kê khai thuế TNDN theo lần phát sinh đối với hoạt động chuyển nhượng bất động sản chỉ bắt buộc với người nộp thuế tính thuế TNDN theo phương pháp tỷ lệ trên doanh thu.